下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股继续大幅度反弹,带动外围金融市场出现集体上涨,周三亚太地区股市多数高开为主,这也说明外盘仅仅只是回调并不是见顶。现在经济是否衰退都无法改变外围金融市场大涨的趋势,同时关注大宗商品的反弹机会。A股市场成交量继续下滑,买卖盘都没有明显的力度,依然还是探底的节奏,不过外盘开始连续反弹,不排除近期A股将会出现底部大阳线来提振信心,中期机会仍在目前位置明显调整之后,短期依据盘面强度参与。

骑牛看熊发现2024 年1-7 月共发放国产游戏版号733 款,月均发放104.7 款,同比增长20%;发放进口游戏版号61 款,相较2023 年同期增长126%,同比实现显著回暖。此外,国务院于8 月3 日印发《关于促进服务消费高质量发展的意见》,提出“激发改善型消费活力”“提升网络游戏质量”。整体来看,游戏行业监管有望趋于常态化。随着年中供给侧释放、小游戏渠道的高速增长,下半年游戏行业景气度有望持续上行。其中,多家A 股公司有望自2024H2 起进入新的产品周期,持续贡献业绩增量。从估值角度,游戏板块估值处于历史低位。

三大指数集体低开,两市个股依旧是跌多涨少,题材板块方面装配式建筑、新型城镇、绿色建筑等板块表现较强,幽门螺杆菌、猪肉、CXO等板块表现较差。光伏概念股开盘拉升,川润股份涨停,海源复材涨超5%,钧达股份、晶澳科技等跟涨,白宫近日发布公告,考虑到美国本土实际和计划组件产量增加,将太阳能电池免税配额由5GW扩大到12GW,(前期预期为7.5GW)。智能驾驶概念震荡走高,华锋股份涨停,此前康盛股份2连板,星网宇达、金龙汽车等多股涨超5%,近日吉林省工业和信息化厅公布8月采购意向:拟采购吉林省智能网联汽车“车路云一体化”应用暨产业发展研究项目。

大基建板块反复活跃,筑博设计、西藏天路、高争民爆2连板,保利联合冲击涨停,清研环境、新疆交建等跟涨,日前发布的《关于加快经济社会发展全面绿色转型的意见》提出一加快西北风电光伏、西南水电、海上风电、沿海核电等清洁能源基地建设。AI眼镜概念股再度拉升,博士眼镜涨超10%,卓翼科技涨停,亿道信息、荣旗科技涨超5%,根据科技记者马克·古尔曼最新一期《Power On》,苹果团队正继续试验开发多款智能眼镜产品,包括预计明年推出的平价版Vision Pro。

折叠屏概念异动拉升,华映科技直线涨停,宜安科技、星星科技等跟涨,谷歌正在推出包括Pixel 9、9 Pro和9 Pro XL智能手机,以及一款名为9 Pro Fold的高档折叠机型。可折叠版还采用了新的设计,打开时形状更加方正。轨交概念股快速拉升,雷尔伟20CM涨停,通业科技、研奥股份涨超5%,近期印发《深入实施以人为本的新型城镇化战略五年行动计划》,提出稳步推进都市圈轨道交通网络建设。游戏股异动拉升,名臣健康涨停,富春股份、吉比特涨超5%,8月进口游戏版号发放15款,腾讯新作获批。该团队预计随新游发行窗口改善,A股游戏公司管线释放有望加速,持续关注新游戏上线带动的潜在基本面改善弹性。

大盘:

创业板:

【大盘预判】

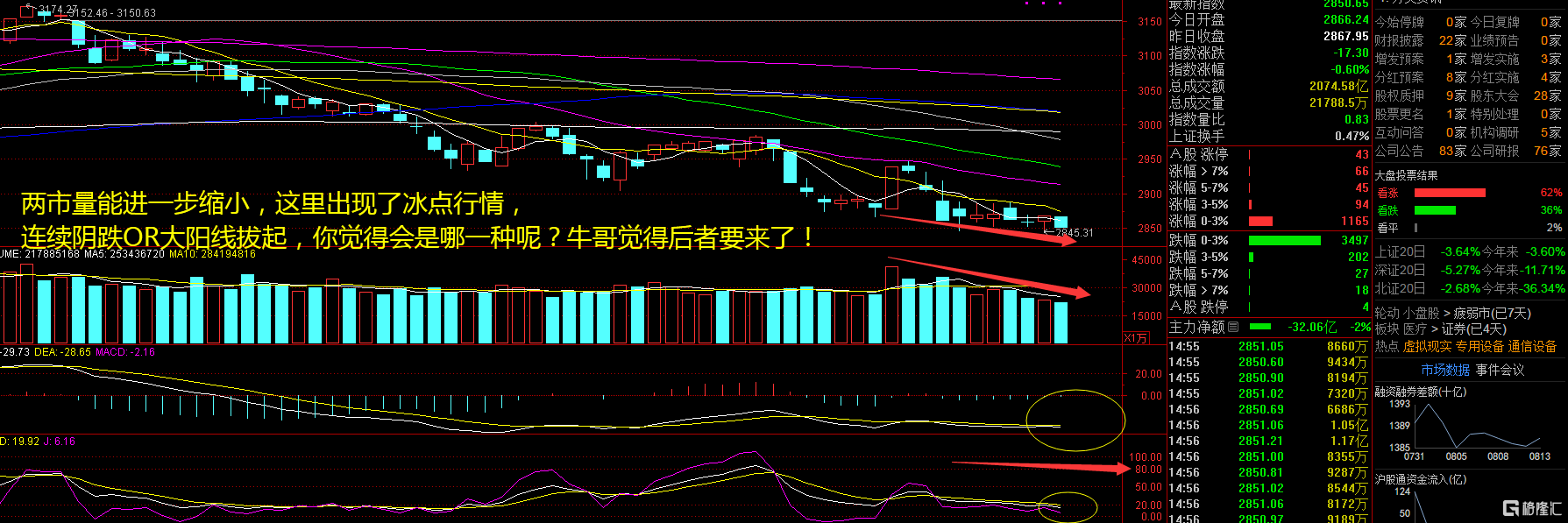

上证指数周三低开低走,已经没有翻红的勇气,午后指数进一步下行,再次回到2850点附近。金融股出现明显的回调迹象,并未出现护盘迹象,市场依然是“混时间”的走势,一蹶不振的行情,再加上炎热的行情,看盘的人越来越少了。考虑到相当部分个股已经调整充分,在进入筑底期后,可以基于“前期下跌充分+近期走势企稳+基本面改善”的复合条件挑选个股,适当“轻指数,重个股”。接下来注意上证指数能否在2850点之上稳住。

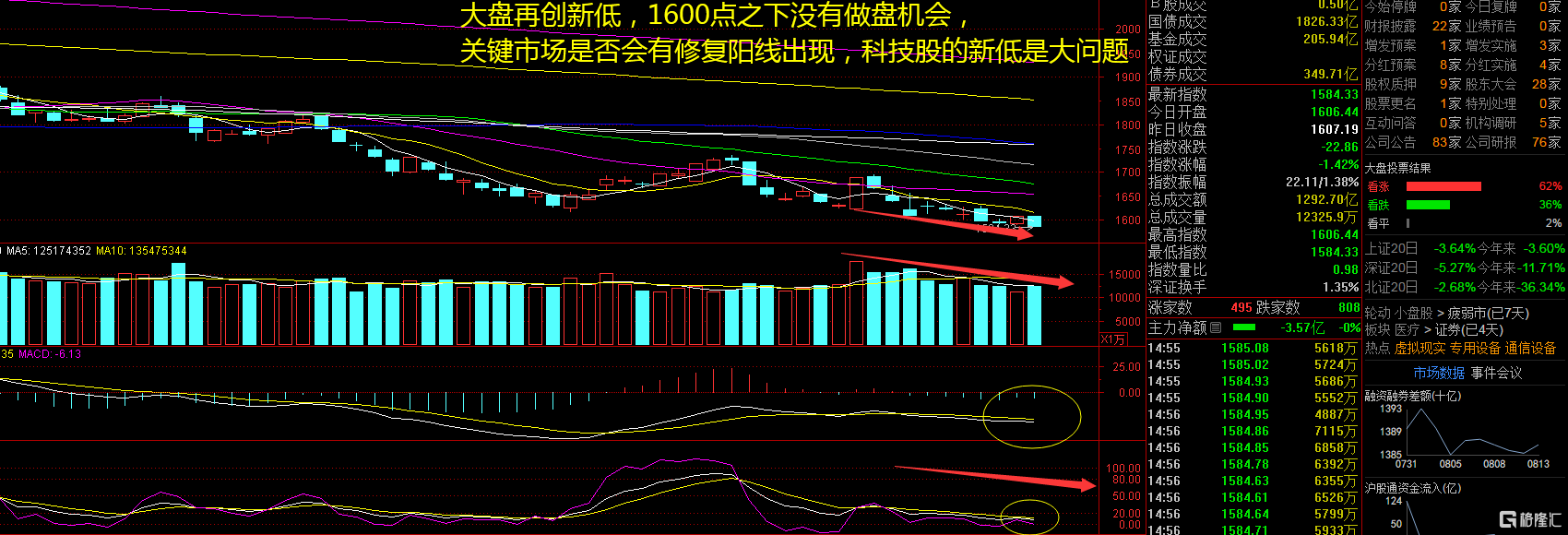

创业板指数周三盘中一度跌逾1.4%,这样的走势与牛哥之前的判断相一致。在市场跌破1600点后,要小心指数会进一步走低。国内经济和盈利基本面当前延续弱修复趋势,稳增长政策加速落地,国内流动性维持宽松,从国内政策面来看利好,但是资金面已经是无人问津的状态。在当前A股整体估值水平仍处于历史较低水位的情况下,市场的结构性机会值得把握。结构上,继续建议沿着改革政策方向进行布局,成长风格在蓄势。接下来注意创业板指数能否在1600点之上稳住。

【淘金计划】

回顾历次较大的券商合并潮,一般处于牛市前期,近期国联并购民生有望拉开新一轮券商合并重组浪潮,一般在市场下跌的尾声和拐点附近。本周全部A 股估值水平较上周下行,PE(TTM)为13.2,较上周下行0.2,处于历史估值水平的21.9%分位数。板块估值多数下跌,其中,食品饮料、房地产、美容护理涨幅居前,电子、国防军工和计算机跌幅居前。

题材板块中的云游戏、传媒娱乐、公共交通等概念是资金净流入的主要参与板块,CXO、化纤、草甘膦等概念是资金净流出相对较大的板块。骑牛看熊发现近日国务院印发《关于促进服务消费高质量发展的意见》,其中在“激发改善型消费活力—文化娱乐消费”板块上提到:“提升网络文学、网络表演、网络游戏、广播电视和网络视听质量”这是“网络游戏”乃至游戏相关表述,首次被写进国家级文件中。

爆款《黑神话悟空》8月20日上线在即,同时看好下半年A股公司进入产品释放周期,目前游戏板块依然低位,继续重点推荐。一方面,游戏目前整体估值降至10-15x,位于历史底部,已具备较强吸引力;另一方面,大部分游戏公司存量盘企稳、安全边际构筑,而市场对后续新品预期并不充分,当前位置赔率逐步凸显。

2024年5月起,国内游戏市场进入产品周期,头部新游的数量、体量均高于2023 年同期。政策鼓励游戏产业地位提升,暑期档重磅游戏密集上线,超预期表现驱动盈利预期上行,游戏迎来政策和行业多重利好,估值历史底部+业绩预期改善,游戏行业拐点显现,当前已处于较好布局时点。

游戏作为内容行业,单款产品的核心竞争力在于游戏可玩性、内容质量,而并非其背后的厂牌和IP。因此中小研发商仍有望基于对用户需求的深度认知、对优势品类的持续挖掘和玩法创新,在激烈的市场竞争中实现突围。