下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

炎炎夏日,奈雪的茶,却是透心凉。

8月初,奈雪的茶发布业绩盈利预警,预计上半年经调整净亏损4.2亿元至4.9亿元。

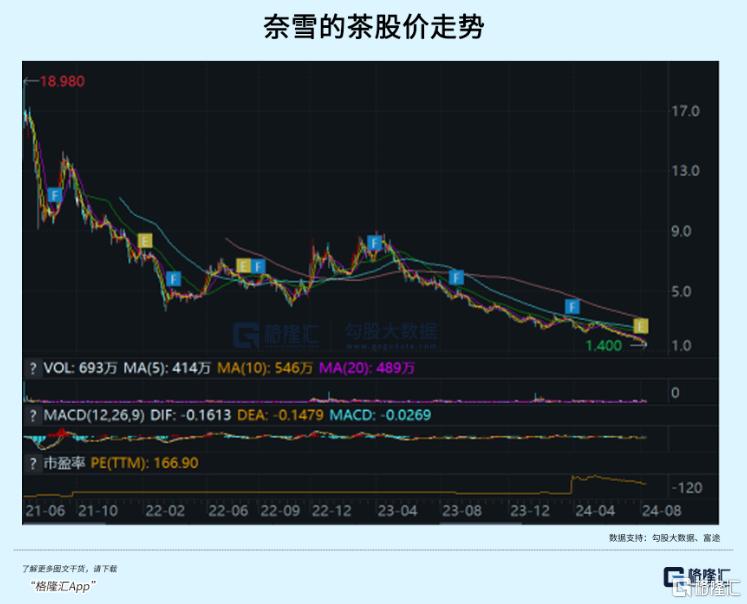

随后奈雪的茶股价暴跌,半个月来跌幅已经接近40%。

拉长周期来看,从上市以来,奈雪的茶已经下跌超过90%,市值蒸发近300亿港元,如今,奈雪的茶市值只剩25亿港元。

而在奈雪的背后,还有一批刚刚上市或等待上市的茶饮品牌。

在奈雪的前面,是亏损惨重的餐饮巨头们。

01

2021年6月中旬,奈雪的茶启动公开招股,认购十分火爆,最后比原计划提前一天关簿结束招股。

谁曾想,这将是奈雪最高光的时刻。

上市首日,奈雪的茶就跌破发行价,此后,奈雪的茶股价再也没有回到19.8的发行价,业绩也一直在亏损的路上狂奔。

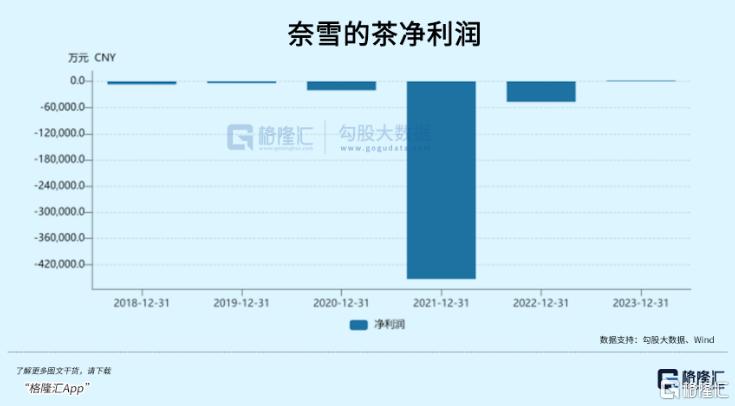

这一年,奈雪的亏损也达到了惊人的45亿。

2022年,奈雪仍旧亏损4.5亿。

2023年,奈雪终于艰难扭亏,盈利1322.4万元。

但今年上半年,奈雪再次被打回原形。

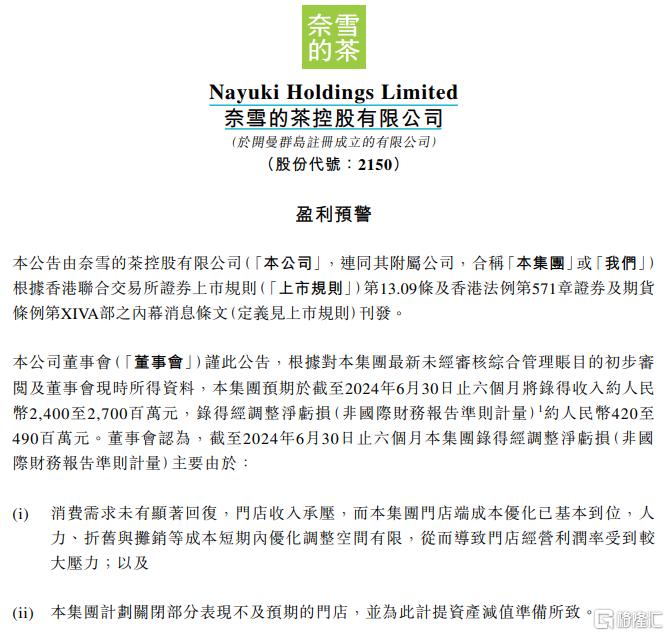

奈雪的茶预计,今年上半年营收约24亿元—27亿元,经调整净亏损预计约为4.2亿元—4.9亿元。

至于原因,奈雪认为,是因为消费需求没有显著回复,门店收入承压,而奈雪在门店端成本优化已基本到位,人力、折旧与摊销等成本短期内优化调整空间有限,从而导致门店经营利润率受到较大压力。

同时,奈雪计划关闭部分表现不及预期的门店,并为此计提资产减值准备所致。

极致压缩成本和大规模关闭门店,正是奈雪去年大刀阔斧的两项改革。

去年开始,奈雪的茶开始对于单店模型进行极致的优化,对各方面的成本都进行了压缩。

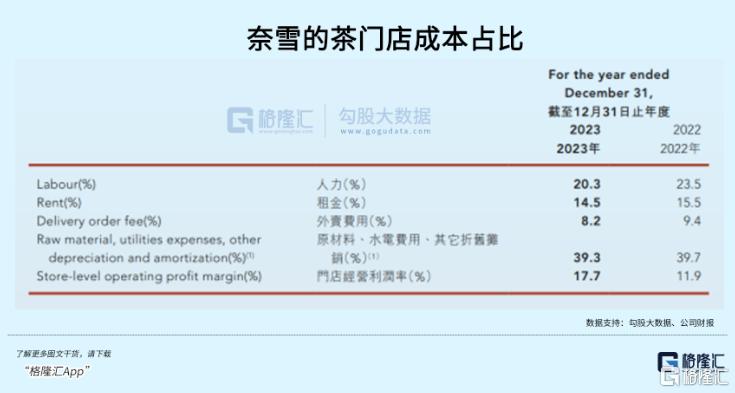

2023年,公司直营店各项成本的费用率,都有不同程度的降低。

其中人力成本占比重同比下降3.2个百分点至20.3%,租金成本占比同比下降1个百分点至14.5%,甚至连原材料、水电费用及其他折旧摊销成本都有所下降。

经过近乎极致的压缩,2023年,奈雪直营店的经营利润率达到了17.7%,同比提升5.8个百分点。

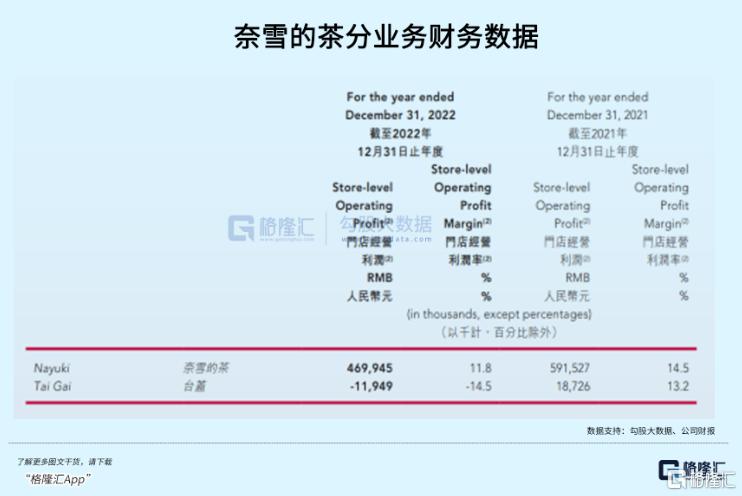

同样也是为了缩减成本,从去年开始奈雪逐渐关停子品牌台盖。

台盖是奈雪的茶旗下的中端品牌,与奈雪的茶同步创立于2015年,从深圳开始逐渐拓展到其他城市。

2018年下半年,奈雪的直营门店超过100家,台盖的门店数量也超过了50家,但此后,随着资源逐渐倾斜向奈雪的茶,台盖的门店数量再也没能超过百店,还经常拖累奈雪的业绩。

2022年,台盖门店经营亏损1195万元,门店经营利润率为-14.5%。2023年开始,奈雪的茶开始逐渐关停台盖门店,但是2023年,台盖门店经营亏损仍然达到了844万元。

目前,台盖门店仅剩7家,在今年也会陆续关闭,在门店成本压无可压,子品牌接连关停之后,奈雪唯一的指望就只剩下了——加盟。

2018年2月,奈雪的茶曾在公众号发文强调,品牌所有门店均为直营,不接受任何形式的加盟和代理。奈雪创始人彭心也曾多次在采访中表示,不开放加盟模式。

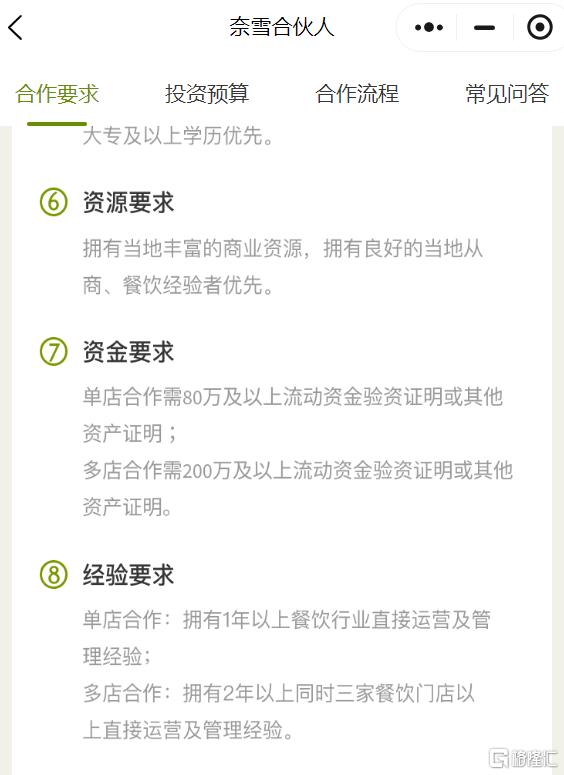

然而,面临其他品牌的疯狂扩张,奈雪的茶不得不放下身段,去年7月,奈雪宣布推出 “合伙人计划”。

相比其他品牌,最开始奈雪加盟的要求相当高,在投资预算方面,开一家奈雪加盟店的预算为98万元起步,单店合作要求出具80万元及以上的流动资金验资证明,多店合作则要求在200万元及以上。

然而,喜茶的加盟店启动资金只要40.8万元、蜜雪冰城加盟启动资金为37万元。

也是因此,奈雪的茶加盟店增长相当缓慢。今年2月,奈雪的茶降低了资金要求,但截止6月底,奈雪也仅只有297家加盟门店,还主要集中在中、低线城市。

对比之下,2023年,霸王茶姬新开门店2000家,2022年年底开放加盟的喜茶,到2023年底,加盟门店已超2300家。

在今年的业绩电话会上,奈雪方面表示,希望在未来2-3年内,开出2000-3000家加盟店,平均来看,每年要开1000-1500家。

显然,奈雪的茶目前的经营状况和想象有着相当大的区别。

遥想当年,在仅仅创立一年之后,奈雪的茶便在天图资本的助力下完成了自己的首轮融资。

此后,奈雪的茶受到资本市场的持续关注,接连完成多轮融资,直到成为新茶饮上市第一股,一时间风头无两。

然而现在,奈雪的茶股价狂跌,地位尴尬,可谓时移世易。

一直以高端茶饮自居的奈雪,面对来势汹汹的低价浪潮,已经开始“招架不住”。

02

在登陆港股之后的很长一段时间里,奈雪的茶一直是新茶饮领域第一也是唯一登陆资本市场的企业。

然而,今年4月茶百道登陆港股,奈雪的茶在资本市场的唯一性也因此打破。

除了茶百道,蜜雪冰城、古茗、沪上阿姨都已经于今年年初向港交所递交招股书,霸王茶姬、茶颜悦色等也频传上市传闻,奈雪的处境,可谓前有狼后有虎。

从业绩上看,这些新茶饮品牌也比奈雪的茶更有竞争力。

目前,蜜雪冰城门店已超3万家,古茗、茶百道、沪上阿姨均接近万店,近几年密集开店的霸王茶姬,也已经有接近5000家门店。

对比之下,奈雪的茶门店数量连前十都挤不进去。

从盈利能力来看,这些茶饮品牌也几乎可以说是“碾压”奈雪。

根据招股书,去年前三季度,蜜雪冰城、古茗、沪上阿姨分别录得24.53亿元、10.02亿元、3.24亿元的利润,茶百道去年全年的利润为11.51亿元。

而在一系列变革之后,奈雪的茶去年全年利润仅有0.11亿元,利润已经几乎压无可压,更不要说,今年上半年奈雪的茶又将面临大额亏损。

资本市场上的奈雪,早已不再吃香,现制茶饮市场也早已发生了近乎翻天覆地的变革。

艾媒咨询数据显示,2023年我国新茶饮市场规模为3333.8亿元,到今年底有望突破3500亿大关,但增速早已从高双位数放缓至单位数增长。

放眼未来,新式茶饮的竞争路线只剩下两条,一是低价,二是供应链。

LINLEE创始人王敬源曾表示,五年后茶饮可能仅剩几家头部,深耕供应链成本及产品丰富化,更便宜才能卖更多。

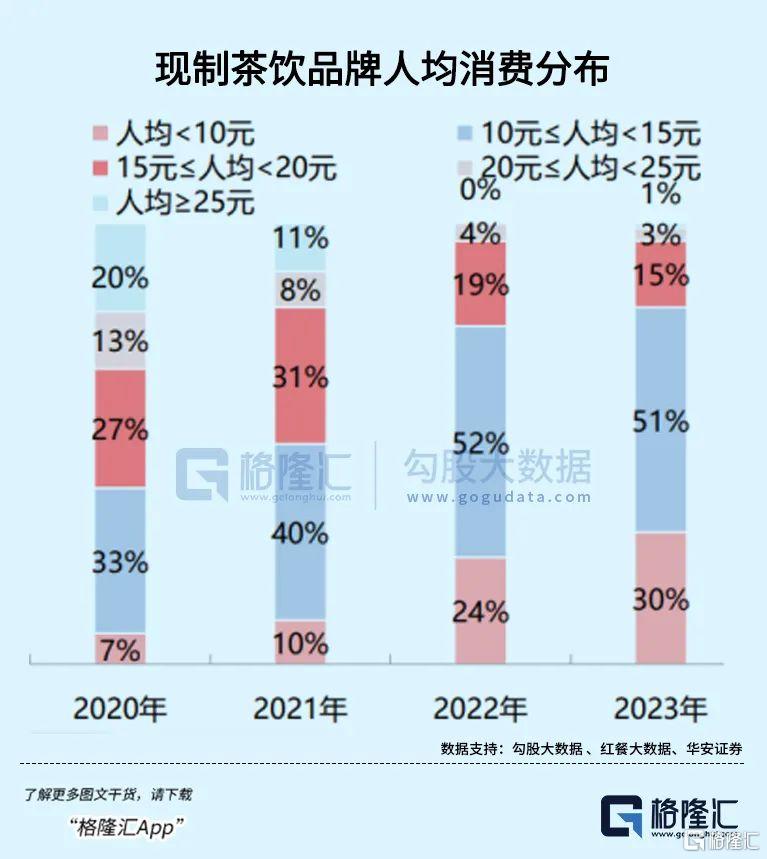

纵观各大茶饮品牌,单品价格基本已经回落到“1字头”,20元以上的饮品已经难觅踪迹。

伴随着去年轰轰烈烈的9.9元之争,华安证券研报指出,从2020年至2023年,新茶饮品牌10元以下消费占比从7%上升至30%,20元以上占比则从33%下跌至4%。

蜜雪冰城、古茗的招股书中也都提到,未来平价茶饮的增速将快于中价、高价茶饮。

随着消费者对于茶饮的消费逐渐趋于冷静,逐渐进入性价比为王的时代,对于茶饮企业来说,能够进行改变的,就只剩下供应链。

蜜雪冰城靠着自建工厂自建包材,全方位把控供应链维持了超高毛利,喜茶依赖预制水果来维持稳定出品并降低成本。

当茶饮企业越来越卷,供应链的广度和深度,或许将决定未来品牌的生死。

目前我国的茶饮行业,已经成为了竞争最为激烈的行业之一。

GeoQ Data数据显示,2024年上半年,101家连锁新茶饮品牌新开店铺的数量与去年同期持平,但闭店量却提升了近3000家。

茶饮品牌之间的产品价格差距正越来越小。较高端品牌推出中低价格的产品,下沉品牌也在逐渐试探高价产品,各大茶饮品牌的价格定位正在逐渐交叠,市场呈现全面竞争的景象。

同样,越来越多新茶饮推出的产品都在趋近同质化,也有不少新茶饮品牌开始进入瓶装茶饮市场,在多个维度都在展开竞争。

对于消费者来说,同样低廉的价格能够买到更为优惠的价格,无疑是一种“消费升级”,但是对于茶饮企业来说,这样的竞争可谓相当残酷。

当目前冲刺IPO的茶饮企业们挂牌上市后,内卷是否会有所好转呢?还未可知。

但是,还会有多少人相信新茶饮的故事呢?也很难说。

03

结语

包括新茶饮在内的餐饮行业,由于进入门槛低,前期投入小,导致行业进出容易,已经几乎成为了消费行业中最内卷的赛道之一。根据Euromonitor数据,2022年中国餐饮行业的CR3仅为3%,远低于其他消费行业。

窄门餐眼的数据显示,截止到2024年4月1日,全国餐饮门店约743万家,2023年至2024年3月期间新开店数约417万家,关店门店数达到了约421万家,净减少了约3.3万家。

相比未来的危机,眼前新茶饮行业乃至整个餐饮行业正在面临的危机,是消费大环境的疲软。

正如奈雪在盈利预警中所说,现如今,消费需求没有明显恢复,这种趋势也在蔓延至整个餐饮行业,呷哺呷哺、味千拉面等多家企业在财报中,也将亏损原因归结为消费疲软与客流下降。

这种现象甚至影响到了国际巨头麦当劳,在2024年上半年,麦当劳营收126.59亿美元,不考虑汇率影响同比增长2%,净利润39.51亿美元,不考虑汇率影响同比下滑3%。

但与之对应的,是各大餐饮门店大打价格战,纷纷采取降价策略,纷纷打出让价格回到十年前的口号,根本不顾品牌塑造和产品品质。

结果是,九毛九和呷哺呷哺等一众餐饮集团,陷入量价齐跌的窘境。

当中国餐饮行业连锁化率逐渐提高,从野蛮生长转向品牌打造,价格战已经不是唯一的解,盈利和活下去才是。(全文完)