下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、德谷门冬双胰岛素注射液重磅上市,看好惠升的未来增长

8月6日中午,四环医药集团(00460.HK)发布公告,宣布其附属公司惠升生物研发的德谷门冬双胰岛素注射液(商品名:惠优加®)获批上市,用于治疗成人2型糖尿病,是继原研诺和诺德后国产首个获批上市的德谷门冬双胰岛素注射液生物类似药。

作为新一代胰岛素制剂,徳谷门冬双胰岛素由70%德谷胰岛素与30%门冬胰岛素组合而成,是全球首个长效与速效胰岛素类似物组合而成的可溶性双胰岛素制剂。

相较于传统预混胰岛素制剂,德谷门冬双胰岛素在多项临床研究中均展现出更优的疗效性、安全性、经济性及操作性。

在疗效性与安全性上,德谷胰岛素能够提供持续24小时的覆盖,有效控制空腹血糖水平,而门冬胰岛素则能快速降低餐后血糖。两者在体内保持各自的药物动力学特性,优势互补,减少了传统预混胰岛素制剂中不同成分可能产生的效果叠加,更有效地帮助患者降低低血糖风险,安全达标率更高;

在经济性与操作性上,德谷门冬双胰岛素的注射次数更少,能够减少患者的治疗成本和心理负担,经济性更优;同时,其在注射前无需混匀操作,大大简化用法,改善了用药不均一的问题。

站在专业角度来看,德谷门冬双胰岛素作为国家医保乙类品种,凭借卓越的疗效、安全性和经济性,也已获得大量国内外指南及共识的推荐和高度肯定,适用于二型糖尿病的全程治疗。

笔者认为,这一突破性成果在为国内患者提供了更优的控糖药物的同时,更标志着国产糖尿病药物领域的一大进步,不仅预示着公司在糖尿病治疗领域的领先地位,也为惠升生物及四环医药自身的业绩增长注入了新的活力。

反映到市场表现上,富途牛牛数据显示,公告发布当日,四环医药股价涨幅一度攀升至8%,足以体现出市场对该产品商业潜力的认可。

然而值得注意的是,手握德谷门冬双胰岛素注射液的惠升生物,优势和竞争力不止在于这一个产品。

目前,惠升生物拥有超35款产品,涵盖了二代、三代、四代胰岛素及各类口服降糖药、并发症药物等,是国内实现糖尿病及并发症领域全产品覆盖的公司,能够满足不同的市场需求。

经历了前期的沉淀与积累后,惠升生物旗下重磅产品的获批上市步伐在近两年显著加快。

除此次获批上市的国产首个德谷门冬双胰岛素注射液以外,公司的如国产第二个自研一类新药SGLT-2抑制剂1类创新药脯氨酸加格列净片(惠优静®)、三款门冬胰岛素注射液、西格列汀片等7款降糖药,及甲钴胺片、羟苯磺酸钙胶囊等4款糖尿病并发症药物均已先后获批上市,可见其在糖尿病及并发症治疗领域的市场竞争力在持续加强。

对此,四环医药集团CFO缪瑰丽女士介绍说:“惠升生物是四环医药集团精心孵化的生物制药研产销一体化平台,主要聚焦在糖尿病和并发症这个巨大的治疗领域。公司的产品管线包含30多款产品,涵盖全系列的二代、三代、以及以德谷、德谷门冬双胰岛素为代表的新型胰岛素,同时,公司还布局了SGLT-2抑制剂及GLP-1受体激动剂等新靶点药物和其他各类常用的降糖及并发症药物,是国内目前为数不多的实现糖尿病及并发症领域全产品覆盖的公司之一。惠升生物首个原研的1类创新药SGLT-2抑制剂脯氨酸加格列净片惠优静®在今年1月16日获批上市,也是国产第二款获批上市的SGLT-2抑制剂1类创新药。此外,公司自研的司美格鲁肽注射液已布局降糖、减重双适应症,其中降糖适应症已完成了III期临床的病人入组。”

不仅如此,在持续创新的同时,惠升生物更是前瞻性构建出集研发、生产、销售于一体的全产业链模式。

于生产领域,惠升生物以国际化标准设计、建造及运作的高水准生产设施,目前拥有具备2,500万支胰岛素产能的生产基地、计划未来将打造具备超1亿支胰岛素生产产能的基地。

于销售环节,在母公司四环医药的大力协助与持续赋能下,惠升生物正在迅速建立起一个结合直销与分销、线下与线上的全方位、高效率的营销网络,为各产品的市场放量提供坚实保障。

以去年12月获批上市的门冬胰岛素为例,今年7月,惠升生物顺利完成首批发货,不仅标志着公司已正式实现从研发生产到销售的全线贯通,还彰显出其在商业化进程中的高效率和快速响应市场的能力。

这种一体化的产业链布局,确保了公司旗下糖尿病创新药物能够从研发阶段,顺利过渡到规模化生产,并最终实现在市场中的有效商业化销售。同时,其也能够更高效地响应市场需求,加速新药上市流程,同时保障产品质量和供应链的稳定性,在激烈的市场竞争中占据有利地位。

“而正是这样能力优势的展现,不禁引发我们一个思考:在国内医药行业的激烈竞争时代,惠升生物还有哪些业务发展的差异化可以去探索?” 缪瑰丽女士分享说。

二、出海大时代,思考惠升海外布局的策略和选择

在全球化的大背景下,创新药企的出海无疑已成为时代的趋势。

通过分析如百济神州、恒瑞医药等中国创新药巨头的成功案例,我们可以看到,这些企业之所以能够在国际市场中立足,甚至取得领先地位,主要得益于他们全面的产品线、强大的创新能力、快速的研发效率以及对市场需求的敏锐洞察力。

反观惠升生物,从前文不难看出,其作为国内糖尿病治疗领域的新秀,同样具备上述特质。惠升生物完全有能力顺应趋势抓住出海机遇,探索公司发展新的增长点。

那么,惠升生物出海的机会何在?我们不妨从两个角度出发去探讨:

首先,东南亚和中东地区的糖尿病市场需求巨大。

从需求端来看,由于全球老龄化的加剧以及生活方式的变化,诸如久坐不动、不健康饮食和缺乏适当运动等因素的影响,肥胖和超重人群正以惊人的速度增长。这些因素直接导致了糖尿病等慢性疾病的发病率不断攀升,特别是由于糖尿病作为一种无法根治的慢性疾病,全球糖尿病患者的数量正在持续上升。

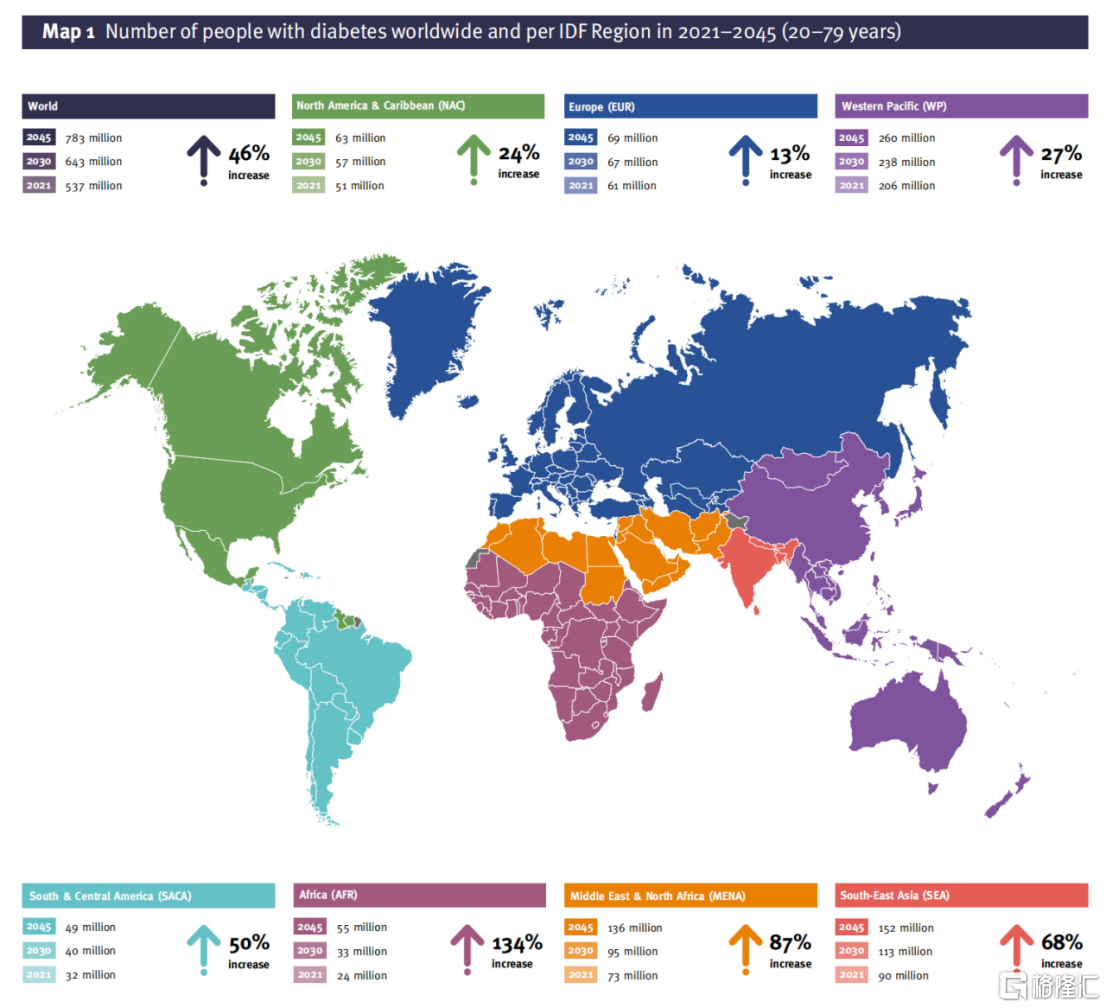

直观的看到一组数据,世界卫生组织报告称,全球有4.25亿成年人患有糖尿病,每年约有160万人因此丧生,其并发症包括失明、肾衰竭、心脏病、中风和下肢截肢,严重影响患者生活质量和生命安全。据国际糖尿病联合会预测,全球糖尿病人口预计将从2017年的4.25亿增加到2045年的6.29亿,增幅高达48%。

特别是在东南亚和中东地区,对胰岛素和其他糖尿病治疗药物的需求日益增长,市场供不应求,留下了大量未被满足的市场需求。对于能够满足这些需求的企业而言,它们的发展机遇无疑是巨大的。

据IDF全球糖尿病地图(IDF Diabetes Atlas)(第10版)报告预计,2021年至2045年,东南亚的糖尿病患者将由9000万增至1.52亿,增幅为68%,同期中东及北非地区的糖尿病患者由7300万增至1.36亿,增幅高达87%。

具体来看,东南亚是全球糖尿病最严重的地区之一。公开数据显示,目前马来西亚、印尼、泰国及越南的糖尿病发病率分别为19%、10.6%、9.7%及6.1%。

以马来西亚为例,其卫生部长凯里就曾指出,马来西亚国内平均每两人就有一人过度肥胖,每五名成年人就有一人患有糖尿病,国民过度肥胖和患有心脏病的比例在全球最高之列。

印尼的情况也不容乐观,作为世界上糖尿病患者人数第四多的国家,药品原材料90%依赖进口,影响市场销售价格,且印尼糖尿病药物市场由跨国公司主导,占市场份额的70%以上,足见其在糖尿病防治方面的挑战。

转向中东地区,情况同样严峻,八个中东国家的成人肥胖率在全球排名最高,有27%至40%的人口长期超重。以沙特阿拉伯为例,当地糖尿病发病率高达18.7%,是全球糖尿病发病率最高的10个国家之一。

这些数据和趋势清晰地表明,东南亚和中东地区对糖尿病治疗药物的需求迫切,市场潜力巨大。对于类似惠升生物这样的具备研产销一体化能力的中国领先生物制药企业来说,这既是一个巨大的商机,更是一个拓展国际市场、提升品牌影响力的重要契机。

其次,惠升生物能成功出海的底气和优势是什么?

从供给端来看,惠升生物所研发的糖尿病产品以新一代产品为主,具有更优的降糖疗效、安全性及经济性,如前文所提到的德谷门冬双胰岛素,在国际上都展现出领先的创新性和临床价值,充分契合东南亚及中东地区糖尿病药物市场的发展趋势和需求。

同时,借力于母公司四环医药作为老牌香港上市药企丰富的国际化经验和业务出海的经验,加之国产生物类似药相比于海外原研产品在成本控制上的显著优势,惠升生物的糖尿病有机会快速打开海外市场的入口,确保其出海计划的顺畅进行。

对于惠升生物而言,公司在出海壮大自身的同时,也能够为当地带去更优质的高性价比的糖尿病治疗药物。这不仅有助于推动当地糖尿病药物市场的发展,也实现了公司与目标市场的双向赋能。通过向东南亚及中东地区提供创新的糖尿病治疗药物,惠升生物有望一步步在全球糖尿病治疗领域中占据重要地位,并在未来持续扩大其国际影响力。

三、结语

毋庸置疑,惠升生物在糖尿病产品领域的不断突破,正逐渐转化为自身强大的市场优势,具备了走向国际市场的实力与潜力。

基于对东南亚和中东地区糖尿病药物市场的敏锐洞察,惠升生物的出海计划不仅是对自身发展机遇的精准把握,也为其后续的增长奠定了坚实的基础。同样,这亦将带动母公司四环医药的增长。

然而从投资逻辑来看,据年报显示,截至2023年12月31日,四环医药的现金及等价物、理财产品、已抵押存款及定期存款结余为46.10亿元,而富途牛牛数据显示,截至2024年8月9日,公司总市值约为45.39亿元,甚至低于公司在手现金,公司估值明显处于低估状态。

因此,随着近期四环医药及其子公司的利好消息频出,我们有理由相信公司在消化完仿制药业务转型的业绩阵痛后,必将迎来业绩和估值的戴维斯双击。