下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近两年来,各大消费类企业的财报清晰地传递出一个信号:在追求回报的同时,也提高运营效率,以增强成长确定性。

近日,国内首家且唯一上市的植发医疗企业雍禾医疗发布业绩预告,同样也是在围绕这一目标发力,恰好给我们提供了一个良好的观察视角。

重回正轨,降本增效成果显著

直观看到数据,公告预计,雍禾医疗上半年的净亏损将大幅减少至不超过1.5亿元人民币,其中包括部分院部闭店调整策略而产生的约3300万元的一次性损失,相较于去年上半年的净亏损减幅不低于33.5%。

从根本上来看,其业绩改善主要在于两方面原因:

其一,运营效率提升驱动收入增长。雍禾医疗通过深化服务与提高运营效率,有效缓解了复杂市场环境及部分院部闭店的负面影响,收入成功于今年上半年实现增长,较2023年同期增幅约为7.0%至10.0%。

其二,营销与人力资源实现双效优化。雍禾医疗通过实施精细化营销策略与强化管理团队效能的双重举措,强化成本控制,促进资源的最优配置,导致销售费用率与管理费用率较2023年同期分别下降约8.0%至9.0%和5.0%至6.0%。

这不仅体现出雍禾医疗的经营韧性,也反映出其在宏观经济压力下,通过提高效率来增强自身的市场竞争力,背后很大程度上离不开雍禾医疗独特且完善的商业模式。

通过将植发服务与养固护理业务相结合,雍禾医疗打造出植养协同的经营策略。两大业务板块相互协同,帮助公司在初期有效降低获客成本,而且在后期通过业务间的相互促进,增强客户的忠诚度并提升营销效率。在这种一站式服务的框架下,雍禾医疗不仅能够实现客户价值的最大化,同时还提高了自身的盈利能力。

深化战略,向植发3.0时代进阶

当然,植发兼具医疗的刚需性和医美的消费升级属性。

随着健康意识的提升、脱发人群的扩大以及“秃如其来”颜值焦虑的增加,社科院《2023都市人群毛发健康消费白皮书》数据显示,已经有75%的消费者开始关注自己的头皮健康状况。加上防脱产品愈加丰富,医疗干预比重逐步提升,长期而言,这条赛道仍具备强劲增长势头。

反映到市场规模,艾瑞咨询的《中国毛发健康管理行业研究报告》预计,我国植发及养固行业的市场规模将由2023年的358亿元增至2027年的865亿元,在未来几年保持持续增长态势。

在这样的市场前景下,可以预见的是,雍禾医疗作为中国最大的及覆盖城市最广的连锁毛发医疗集团,凭借着规模优势和全面的服务能力,亦将受益实现良性循环的持续增长。

以今年上半年的最新动态来看,雍禾医疗在植发及养固领域也正不断扩展和深化战略,持续强化自身成长的确定性和持续性。

4月,雍禾医疗宣布进行“好医生+好体系”品牌战略升级,将好医生战略作为稳固基石,通过诊疗、种植、美学、养固、舒适化五大维度的体系化升级,为消费者提供更全面、更个性化的解决方案。在进一步巩固行业领先地位的同时,也为中国毛发医疗行业进阶发展提供了一份样本。

为了支撑这一战略,截至2023年底,公司已组成一支由1612人组成的专业医疗团队,同时还通过考核与认证、分层集训、OMO成长带教模式等措施,不断提升医生团队的专业水平。

与此同时,雍禾医疗也紧跟AI技术浪潮,推动运营数字化、营销数字化和智能化创新。例如,公司已部署并运行“禾帆”的核心业务系统;推出雍禾毛发健康互联网医院小程序等。

结语

在2021年上市时,有投资人问雍禾医疗创始人、CEO张玉未来限制公司发展的因素。“是资金吗?不是。是医生吗?我们自己会培养,肯定也不是。我自己理解就是变革,如果不变,雍禾和植发行业就会永远生活在‘舒适圈’里。”

如今,雍禾医疗通过内生增长、技术创新等举措,不断巩固其在行业的领先地位。这不仅是对自身发展机遇的精准把握,也为其后续的增长奠定了坚实的基础。

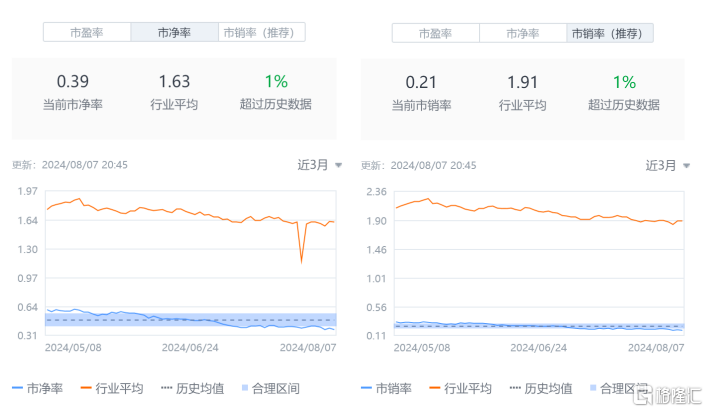

然而,无论是从市净率还是市销率来看,雍禾医疗都处于被低估状态。富途牛牛数据显示,截至2024年8月7日,雍禾医疗的市净率仅为0.39,市销率为0.21,均远低于行业平均水平。

随着整体消费的慢慢复苏,有理由相信雍禾医疗将持续在业绩层面得到数据验证,迎来业绩和估值的戴维斯双击,我们可以抱有多一些关注。