下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

无人驾驶,正在从概念走进现实。

7月,百度苦心经营多年的“萝卜快跑”令人眼前一亮,商业模式预计很快随着规模化推广实现正向盈利,同时,也在股市掀起一阵概念旋风。

就在美股连续回调,大家还在观望的时候,这只妖股却开启了数板模式。多次提示风险,依然没挡住上涨的势头。

大众交通,是如何成为“大众情人”的?

01

游资散户暴炒,15天9板!

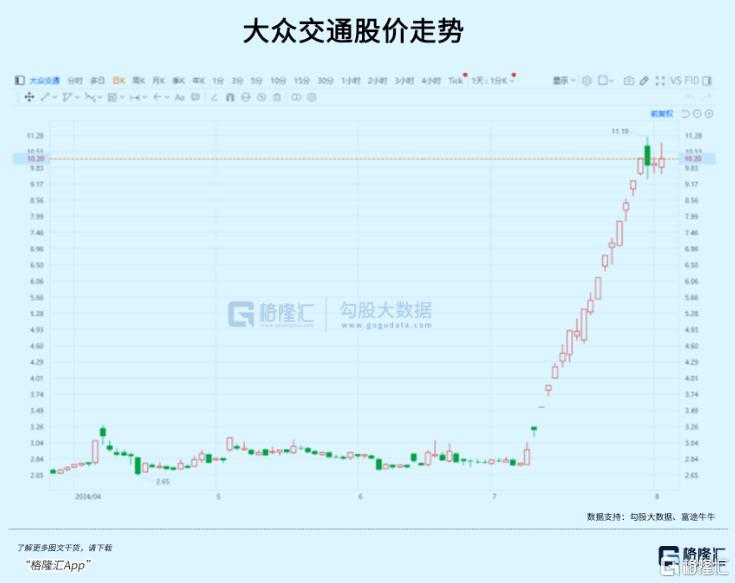

公司从7月8日2.77元开盘,一路上涨至目前的10.37元,上个月累计涨幅255.91%。公司大股东上海大众公用集团的持股比例达到了20%,受公司的影响,大股东在港股的股价在7月29日当天暴涨了57%。

或许连上海老“爷叔”都没想到,大众交通这支已经沉寂多年的老股居然能焕发新生。

公司早在1992年就在上海证券交易所上市,同时发行A、B股,是新中国证券市场第一批上市公司,前身是上海市大众出租汽车,目前已成为上海最大的公交集团之一,但涉及产业不止交通服务,还包括房地产、物流、金融等多元业务。

去年公司实现收入45.04亿元,同比下降5%,其中交通汽服产业收入为13.39亿元,占比29.73%。

在过去几年,大众交通的股价表现简直是平平无奇,长期在3块钱左右徘徊,关注度也非常低。但从7月初开始,股价像坐上了火箭一样,一发不可收拾。

这艘火箭,就是无人驾驶。

去年4月份,大众交通在其官方微信公众号发布文章称,上海市智能网联出租示范运营正式启动,公司旗下的大众出租与百度智行“萝卜快跑”携手获颁首批示范运营通知书和示范运营证书。

公司持股49.26%的出行平台“大众出行”获得上海首家网约车平台资质,出租车数量占上海20%左右。

7月份消息传出,大众出行在app内上线“大众出行X萝卜快跑”无人驾驶体验模块,和“萝卜快跑”一起合作申请示范运营三批共65辆Robotaxi。

虽说无人驾驶属于真正的高科技,但是要想实现业绩上的巨大突破,可能并非一朝一夕之事,而且能对业绩产生多大的利好影响也是未知数。

尽管公司多次发出公告表示,目前与“萝卜快跑”的合作模式尚且属于试验阶段,对公司基本不产生收入,短期对公司经营活动不会产生重大影响。

也就是连利润都拍不出来,纯属刚刚沾上了概念,但是呢,作为今年少数能讲得出故事的概念,散户们可管不了那么多。

从7月10日开始,大众交通几乎每天都出现在龙虎榜里,成交额原来每天只有不到2亿,但在那一个月里每天都是10亿以上,换手率也高得离谱。仔细一看,许多知名游资在15天9板都扮演了重要的角色。

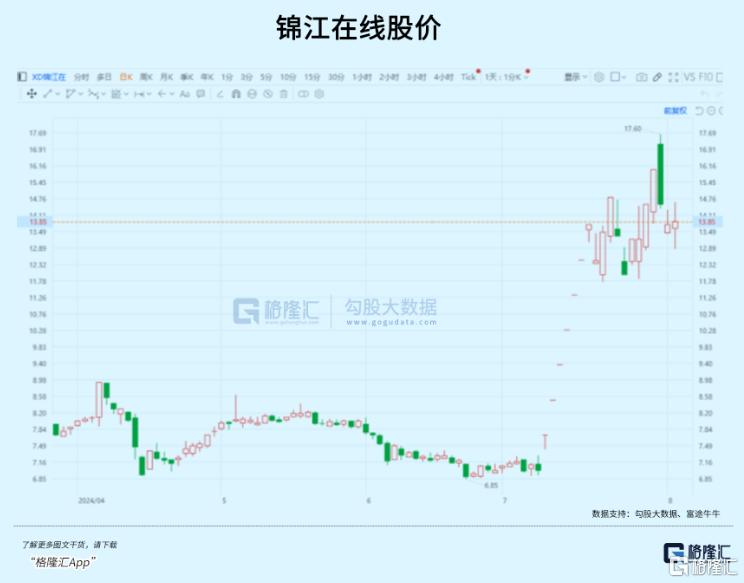

与大众交通类似,另一家位于上海的上市公司锦江在线也出现了上述情况。锦江在线自7月11日起也连续发布了六个股票交易异常波动或风险提示公告。

连续三天的调整,大众交通的涨停神话终于告一段落,但成交量依然高企,相信内部筹码在主力机构操作下已经过了充分换手。

如果接下来无人驾驶这个概念缺少第二波发酵,或者亮点不足以支撑故事发展,比如运营车队无法快速规模化,按公司这个估值水平,两百四十亿的市值绝对很难支撑下去。而公司也说了,短期不会对收入产生影响。

大众交通的股价,一艘满人快沉了的船,随时都可能把散户推下水。

02

概念性感,但赛道并非坦途

之前写过很多关于自动驾驶的分析文章,国家政策从去年已经开始引导L3级别以上的商业化尝试,包括开放车路云一体化应用试点,无人驾驶运营试点,以及给多家车企开放智能网联汽车上路试点资质。

早期的L4级别的无人驾驶在技术和法律政策的进展上并不同步,但随着大模型和芯片算力的提升,机器自动驾驶的能力开始突飞猛进,这方面的代表包括特斯拉即将推出的Robotaxi,谷歌旗下已经在旧金山多个地区正式运营的Waymo。

而国内的无人驾驶,侧重车端模型结合传感器和高精地图等云端指令来实现对车辆的控制,百度的萝卜快跑,商业化进度已经超过了我们的预期。

原本对萝卜快跑的认知,是项烧钱不盈利的业务,一方面规模化受限于政策,推进是比较缓慢的。

另一方面,单车成本很高,使用北汽极狐的百度无人驾驶车已经更新至5代,单车改装成本约14-15万元,最贵是为OrnX芯片,加上域控制器、激光雷达还有无数个摄像头,还需要5G-Tbox。即使减去了大部分人力运营成本,回本运营每天需要的单数要求也不低。

但就在刚过去的七月份,萝卜快跑在武汉市的订单量迎来了爆发,单日订单峰值达到了20单,这已经和出租车司机达到接近水平了,目前总订单量超过600万单。更关键是,以10km路程为例,相比传统网约车需要付18-30块钱,坐萝卜快跑的车只需要4-16块。

其次是商业化节奏的加快,萝卜快跑接下来计划在北京、重庆、深圳、上海开展全无人自动驾驶出行服务测试,对技术成熟度的把握,已经允许他们开始复制以前网约车扩张的路径。

百度专门负责自动驾驶的人士曾公开表示,萝卜快跑将于2024年底实现收支平衡,2025年全面进入盈利期,萝卜快跑将成为全球首个商业化盈利的出行平台。

也正因此,早期无人驾驶的炒作具有过去炒AI大模型的特点,简单理解,就是围绕与萝卜快跑合作的上市公司来买。

分析一下,近一个月与无人驾驶概念发生联系的股票,首先包括与百度合作的供应商,其中武汉的无人驾驶汽车所采用的就是北汽蓝谷推出的极狐汽车,以及和文远知行合作无人驾驶物流货运项目的江铃汽车。

其次,是持有运营资质,能够与百度合作的下游企业。

上月初,上海市发放了首批无驾驶人智能网联汽车示范应用许可,俗称的“完全无人载人车牌照”。这四家获证企业包括AutoX安途、小马易行科技、百度智行科技以及赛可智能科技。而与小马智行联合申请的,便是另一只10天8板的上海企业——锦江在线。

另外,无人驾驶赛道的想象并不绝于出租车,各个需要提高效率,解放生产力的运输领域都可以借助无人驾驶技术。于是,像公交车、货车、甚至环卫车赛道也能找出符合想象的标的。

去年11月,金龙汽车推出的L4级自动驾驶巴士获得北京智能网联汽车路测牌照。国内无人驾驶的第三大力量蘑菇车联,则从金龙汽车采购了100台自动驾驶客车。这是迄今为止国内最大的无人驾驶汽车单笔订单。

同时,今年各地加快了自动驾驶公交车的投入,金龙汽车就分散各地铺设了超过350台无人公交车,目前来看进度是非常快的。

金龙汽车原本也是头部商用车企业,但盈利能力较宇通客车更加羸弱,市值原本相差接近10倍。但自从无人驾驶一发酵,短短一个月便快速翻倍。

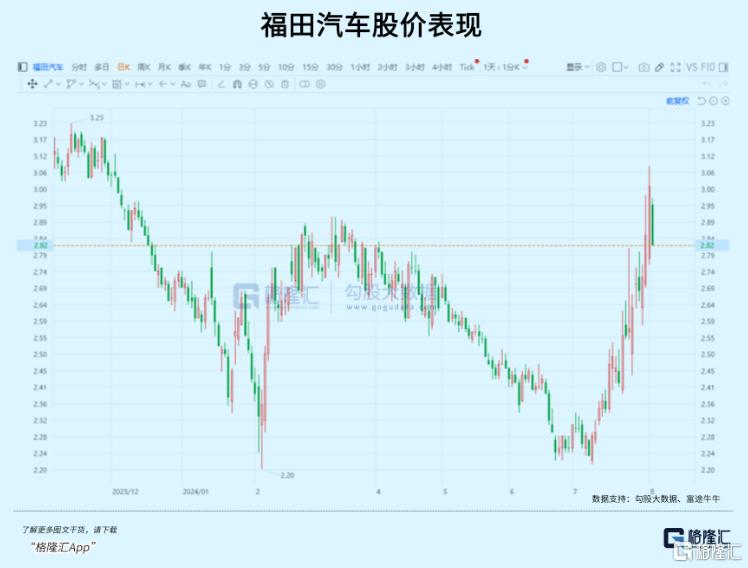

另一家近期积累了不小涨幅的商用车企业——福田汽车,与北京公交集团、轻舟智航等单位联合推出的L4自动驾驶公交车,已经在常态化运营测试中积累了超过1万公里里程。

其实其它领域的无人驾驶和出租车本身技术上并无高下之分,但在场景应用方面的确有差异。类似无人公交车、港口运输等场景,行驶路线比较固定,或者运输范围有限,路况处理难度就相对比较简单一些。

在规模化运营上,无人驾驶出租车遇到的阻力可能还要更大。

考虑到广大的司机群体和Robotaxi低单价的竞争,社会影响始终不可小觑,且仍无人车队的产品需要经历降本,才能让商业模式正常地走下去。

目前“萝卜快跑”的车队运营规模占了武汉全市出租车量的5%左右,体量尚且较小,即使向多个省市扩大规模,渗透率预计也会缓慢增加。

但以公交车为例,在逐渐淘汰车龄较大的交通工具面前,无人驾驶公交车有可能得到地方政府的青睐。截至目前,全国公交车的保有量约60万辆,其中车龄在10年以上的公交车接近8万辆,占总保有量的14%,这些车辆有望率先被替换。

而且,“车路云一体化”项目要求将车辆、道路和云端平台深度整合,不仅需要在路测安装通信单元和智能化基础设施,还需在车辆上安装车载通讯单元设备。大部分城市都已经有智能网联公交路线,公交车的5G通讯和智能网联覆盖率也高,因此自然适合作为无人驾驶落地的场景。

以长沙为例,该市计划对全市区的2000多台公交车进行智能化改造升级,智慧公交将覆盖70余条线路。通知明确要求2024年至2026年期间,所有试点城市的公交车、公务车等车型的C-V2X车载终端搭载率都需达到50%。

03

总的来看,无人驾驶正在从概念走进现实。

根据Frost&Sullivan预测,到2026年和2030年,Robotaxi的成本将显著下降,预计会低于有人驾驶网约车服务的成本;到2030年,中国Robotaxi的市场规模将达到4888亿元人民币,在智慧出行中的渗透率达到31.8%。

从概念到现实的阶段,似乎也符合A股一贯的炒作思路。

关联概念股化身龙头妖股,这在去年的捷荣技术,前两年布局钠离子电池的传艺科技,靠元宇宙的天地在线都是如此。

这样的亏,还没吃够吗?(全文完)