下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周,经济数据、财报数字等多项利空纷至沓来将美股拉下水,其中一些信息还是专门针对当红炸子鸡的英伟达。

于是,一波轰烈的砸盘就出现了。周二,英伟达重挫7%,但周三立刻飙升近13%,而周四又收跌近7%;周五,盘中跌幅达7%。如此大的波幅也惹得一众科技股鸡飞狗跳,就连VIX指数都从15急飙到65,直接翻了数倍。

这一波的科技股巨震的背后,实际是当前估值已然涨太高的背景下,市场对AI的后期回报开始感到担忧。有机构认为,如果英伟达月底业绩不佳,泡沫破裂随时可能发生。

处于多事之秋的英伟达,能否顶住压力,带领美股继续攀峰?

01

近期好几则消息击中了英伟达。

先是7月30日,传出苹果的AI模型是在谷歌的TPU上训练而非使用英伟的H100。

仅仅相隔一天后又有媒体爆料,英伟达的下一代杀手锏Blackwell系列GPU的发货时间将从原定的今年Q3推迟到明年Q1,原因是这款GPU存在设计缺陷需要先解决问题。

接着,美国司法部门也盯上了英伟达,纷纷到竞争对手和客户那边收集指控。据指控内容,英伟达要么就是搞强买强卖,要求客户在购买英伟达GPU的同时还要加上配套产品,网线,机架等等,否则将失去优先出货权。但如果使用了英伟达的定制机架,巨头们无法在不同的AI芯片之间灵活切换,又会在此陷入被动。

据说英伟达副总裁甚至还放过话:“谁买架子,谁能优先获得GB200”。导致微软、谷歌们都只好忍气吞声跟英伟达买GPU的钱,其中不少花费给了这些配套,大致供应商可能会变得非常难受。

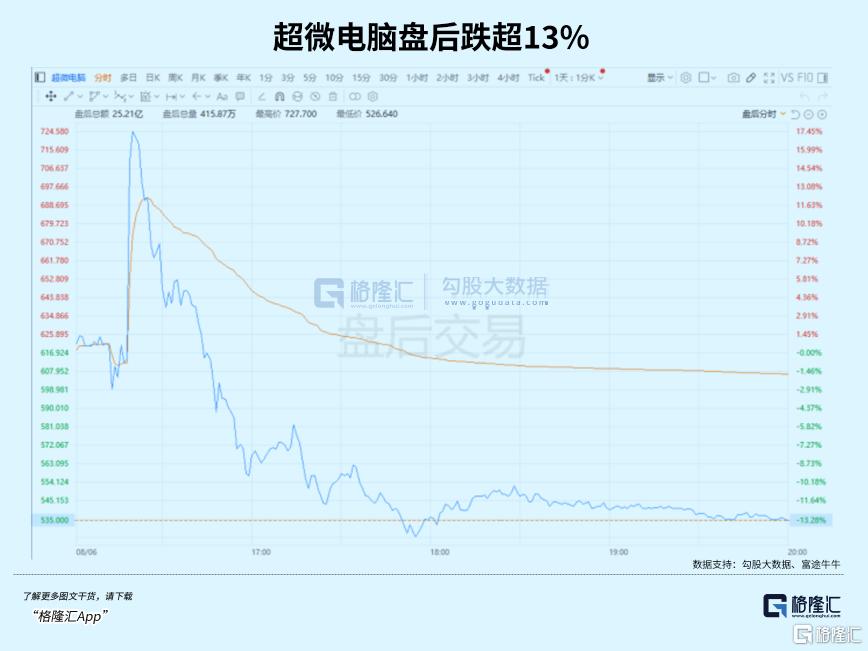

不仅于此,同样感到有点难受的还有作为英伟达的机架供应商之一的超微电脑,该公司的股价曾随着AI服务器需求增加迅速翻倍,但由于与戴尔、HPE等厂商争夺英伟达的订单,议价权也被有所削弱。

于是该公司上个季度在营收大幅增长的同时,利润表现却不及市场预期,昨晚盘后股价表现重挫13%。

此外,美国司法部还在审查英伟达对初创公司 Run:ai 的收购是否存在不当行为。

总之,由于英伟达在生成式AI芯片的市场地位人尽皆知,本质上就是一次反垄断调查,来得虽然既猛又快,但一般都会扯皮数年才有结果,经此英伟达或许会收敛一些。

最令市场关注的,其实是英伟达下一代芯片的进展,和延迟出货可能对业绩带来的影响。

Blackwell是英伟达的下一代芯片架构,作为上一代Hooper架构的延伸,承袭了H200芯片拼装的思路,将2枚GPU Die(裸晶)拼接到一个GPU上。相较于前代产品Hooper架构GPU,Blackwell结构GPU单芯片训练性能(FP8)是Hooper架构的2.5倍,推理性能(FP4)是Hooper架构的5倍,而且能耗还相当低,这让投入重金修建数据中心的科技巨头们实在没有理由拒绝。

可是最新消息看来,这项工艺尚未做到完全成熟。所以就有了如今的Blackwell芯片要延期交付的利空传闻。,进而成为股价被砸盘的元凶之一。

周末有机构给出看法,认为芯片延迟的影响没有实际那么糟糕,小摩认为B100的延迟将持续一个季度,但GB200的出货时间基本不变,而大摩则认为等待台积电四季度产能扩大后,可能追上三季度因为芯片改进导致的延迟。

具体到业绩贡献度上,2024年下半年应该是H系列的出货高峰期,Blackwell三季度本来就没有多少收入预期,对今年的业绩影响不会很大。

但如果影响真如传言那样,甚至要延迟到明年年中交付,证实技术问题需要不止一两个季度来解决,那么明年一季度的业绩预期恐怕将有所调整。

02

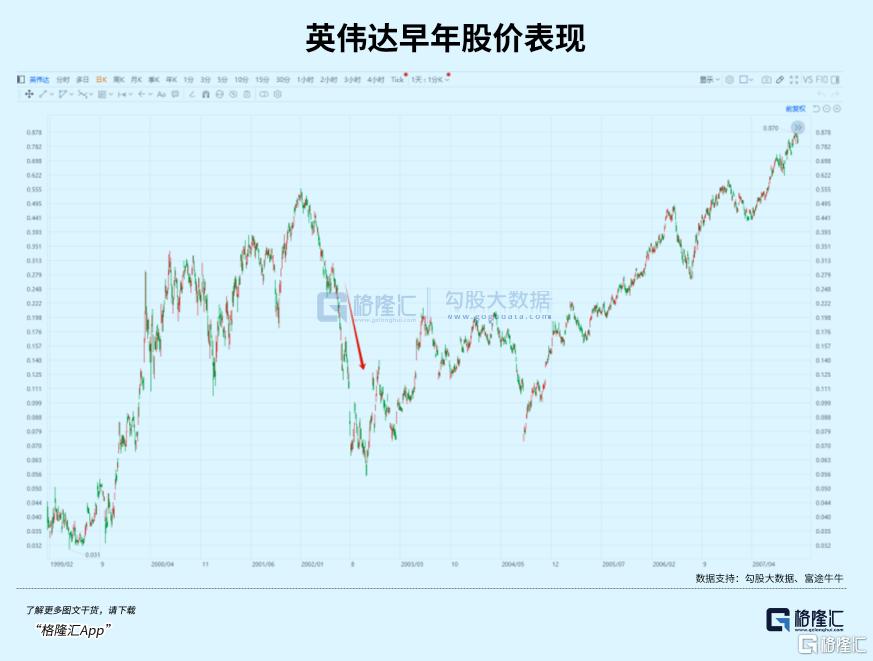

英伟达股价自7月高点以来已累计跌超20%,加上黄仁勋等高管集体在高位附近减持,当前已经形成一股抛压之势。过去每一次下跌都会有各种难以证伪的消息来解释行情,譬如思科论。

从1990年上市,直到2000年互联网泡沫达到顶峰时,思科股价几乎年年翻倍,同时业绩也保持着40%的增长,毛利率维持在65%以上,主打交换机和路由器的思科守着互联网世界的大门,当年地位如同今天分发AI大模型门票的英伟达。

2000年,当Nortel,Juniper,Lucent等互联网硬件提供商的业绩开始大幅下滑,但思科的业绩几乎没有受到任何影响。分析师还尝试拥护,认为思科的强势是由于技术壁垒让其份额得以一直扩大,在股价上涨的乐观情绪里,管理层无视警惕信号,依然大量增加库存。

两个季度后,遭遇订单下滑的思科股价重挫60%。

思科的故事里,并不仅仅是下游需求放缓搞崩了股价,同时还有技术屏障被打破,产能不再稀缺,互联网价值链发生转移的问题存在,才会导致纵使如今1800多亿市值,市场却只愿意给它十几倍的估值。

在泡沫叙事的背景外,上述风险,都是审视任何一家高科技公司应该考虑的点,英伟达的应对还是十分谨慎的。

短期来看,最大的担忧在于1)大客户囤够了GPU;2)投入回报比不够满意,下游资本开支被动缩减。

包括木头姐这种AI忠实信徒都认为,为了锁定大模型淘汰赛的入场券,巨头这种疯狂抢购正在提前透支对英伟达GPU的需求,如果没有爆炸性增长的收入前景来证明过度建设的正确性,预示着可能会开启阶段性的过剩。

这种担忧不无道理。几大巨头目前在英伟达的总营收里占据了半壁江山,而“大客户依赖症”在英伟达的发展历程中屡有体现。

比如2002年,还是个小虾米的英伟达,其五大客户占比就高达65%,大客户微软撤单之后,英伟达业绩和股价迅速闪崩。

如今同样的情况也有所类似。虽然死磕算力的英伟达站在了硅谷的权力顶峰,大客户们下一个增长点绕不开英伟达的芯片。

但一旦AI应用未如理想般挣钱,一些非理性的需求恐怕就无法再消化。大佬即使不撤单,后续需求也恐怕会减弱,进而导致英伟达的后续增长预期出现被下修的可能。

当然,目前来AI投资依旧如火如荼的趋势看,这个风险性还显得不不足虑。

英伟达也未尝没有想好退路,比如已经推出的DGX Cloud,就有意愿向朝着云服务商的方向发展,同自己的下游大客户竞争。虽然这是托管在别人家云平台上,但基于软硬件一体的优势,云业务去年也能产生十亿美元的收入,同芯片业务互补。

英伟达收购Run:AI或也是基于这个考虑,后者是一家专注于提升AI效率的公司,帮助减少完成训练任务所需的GPU数量,如果英伟达将其整合到自己的产品中,不仅扼杀了被下游客户利用的可能性,还放大了DGX Cloud的优势。

长期来看,英伟达不会永远在大规模训练和推理芯片市场占据垄断地位,这种共识很明确。

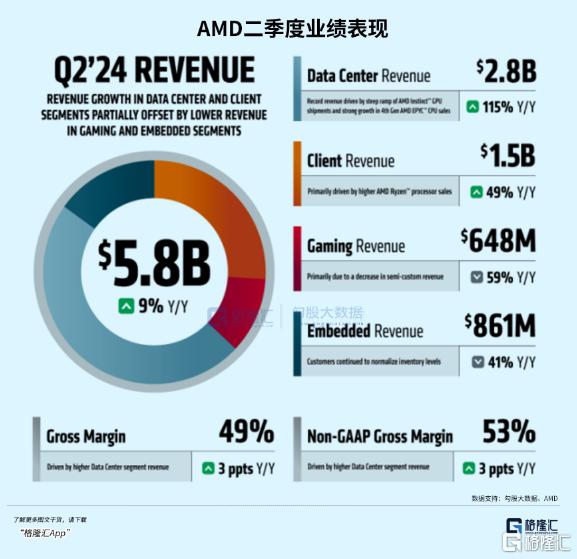

一方面,二季度竞争对手AMD净利润同比暴增8.8倍,对标英伟达H100的MI 300单季度收入超过了10亿美元,这说明下游客户对GPU的需求同样照顾到了竞争对手,并且才刚刚放量,卖得还比公司便宜,未来还会不断放大芯片供应。

另一方面,这几年科技巨头亲自下场造芯,一为了降低成本,二要牵制一下这个越来越“傲慢”的芯片供应商。每当一款专用芯片的消息推出,性能功耗对英伟达GPU有所提升,都被市场认为是对英伟达的威胁。

但手持GPU和CUDA英伟达的软硬件护城河都非常坚固,科技巨头们在自研芯片方面尚未对公司造成威胁。最大的考虑还是自研,还是外购的成本比较上。

芯片设计研发制造的固定成本本就是一笔不菲的开支,光一次性流片就要耗资上亿。对研发方来说,可用场景更多,芯片才能够摊销更多研发成本。

英伟达的通用架构能够在多个场景使用,这是只投入专用场景的大客户们无法比拟的优势。当英伟达和下游客户都拿着订单跑到台积电等待排产,根据体量台积电会优先保障谁的芯片供应?自然不言而喻了。

如此,从芯片设计到测试应用的周期拉长,而保持架构统一的英伟达基本每18个月就能迭代出一款全新的芯片,又迫使客户放弃了那个大胆的想法。哪怕是被苹果认可了TPU的谷歌,也不敢放弃采购GPU。

所以即使一起围剿,比如去年大客户们发起的“反CUDA”联盟试图再造一个兼容CUDA的编译工具,英伟达也未见得会怕。因为等达到它们接近CUDA的水平,英伟达已经发布下一代GPU了。

03

黄仁勋曾说过:“为了食物而奔跑,或者为了不被他人当食物而奔跑。无论哪一种情况,都要保持奔跑。”

有人说英伟达的傲慢已经如同当年思科一样,亟待谁能来一块围剿,但黄仁勋是将“公司要倒闭”一直挂在嘴边的人。

为了不落得思科那般下场,英伟达搞货架,强行分配显卡,自建云的措施,均在有意提防下游客户随时倒戈。这次可能发生的延期,或许能更让市场意识到,究竟有多需要英伟达的芯片,但也是英伟达一次非常好的压力测试。如果它的股价能继续跟随大市往下砸,或许砸出一个非常难得的黄金坑。

音乐随时可能停止,可舞蹈还在继续,多给英伟达一些时间。(全文完)