下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,大摩发布的一份报告引发了笔者对主题公园板块的关注。

源于大摩绩前看多迪士尼,在报告中提到“主题公园和度假村对投资者具有独特的吸引力,是长期盈利增长的关键驱动力;主题公园在任何经济放缓后迅速反弹的长期历史表明,该股当前水平过度谨慎了”,再次点明主题公园的独特价值。

聚焦如今的旅游市场,随着经济发展到一定水平,人们更追求精神需求,同时全球经济仍面压力,人们反而可能会倾向去旅游以提升幸福感,而主题公园的核心就是造梦、快乐经济,提供了一种有效的落地方式。加之IP拥有强大号召力,更容易吸引消费者关注、前往。

同时,中国主题乐园旅游还有很大的潜力和空间。

一方面,整体来看,中国正成为全球最具活力的主题公园市场。参加麦肯锡的分析数据,只有27%的中国人去过主题公园,不到发达市场平均水平的一半(68%),预计到2025年中国主题乐园市场规模将超过900亿元。

另一方面,近年来本土主题乐园持续发展,凭借创新和高性价比维护普通人做梦的权利,逐渐改变大众对本土主题乐园的认知;同时,迪士尼在中国市场的“傲慢”如门票涨价、酒店难退、高管不当发言也引发争议,为“国产替代”奠定更好的基础,国内优质龙头或能够从中深入受益。

当然,这里提到的国内优质龙头,理应具有两种特质:一是手握优质IP,IP是主题公园造梦的关键;二是较强的开发和运营能力,这是因为主题公园开发建设周期长、投入大,而盈利需要时间的积累。

而纵观整个市场,同时具备这些能力的市场玩家并不多,海昌海洋公园是其中的代表之一。

根据2023年财报,海昌海洋公园已构建起以7家自持大型主题公园+4家大型轻资产项目+逾40家中小型轻资产项目+逾10个知名IP储备+14万海洋极地生物资源保有量的海昌新生态。可见其拥有丰富的项目与IP资源,并且有生态方面的显著优势,从多个维度形成吸引力。

此外,具体来看,海昌海洋公园围绕“海洋与极地文化”培育自有海洋文化IP体系,并先后引入奥特曼ULTRAMAN系列、航海王等国际知名大IP,以及获得多个知名IP授权作为IP储备,是目前国内最具IP综合实力的企业之一。

开发和运营方面,海昌海洋公园持续推动轻资产转型,相对提升了项目开发、创新落地的效率,为游客带来新体验。

从主题公园板块来看,海昌海洋从自己背负银行贷款转向联合发展、各司其职的模式,2021年签约的上海海昌海洋公园二期项目,2023年签约的北京海昌海洋公园项目、沙特阿拉伯王国海昌海洋公园项目,以及今年签下的福州项目、前湾海昌国际IP乐园项目(暂定名)均采取轻资产模式开发,当地政府或国资企业负责投资建设,海昌海洋公园负责运营。

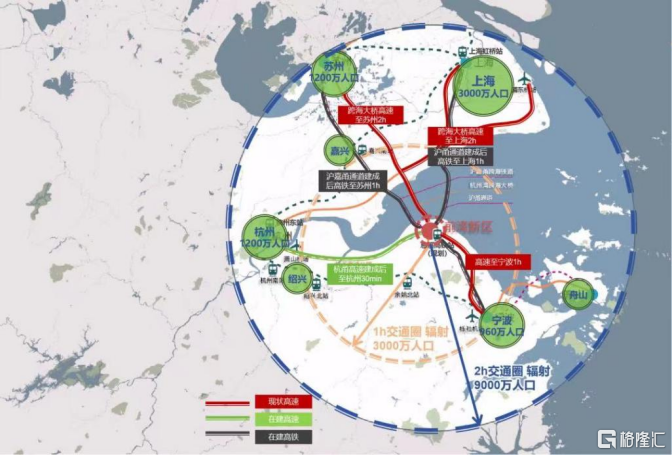

前湾海昌国际IP乐园项目为例,前湾控股将负责项目的用地获取、开发建设工作,海昌海洋公园将提供项目的战略规划及规划设计咨询服务、引入双方认可的品牌文旅项目、国际知名IP及其他合适业态,以及进行全面运营管理。这也意味着未来海昌海洋公园的主题公园矩阵将更加丰富,吸引更广泛的人群,2小时交通圈辐射人口达到9000万。

运营自持主题公园的同时,海昌海洋公园也创新性地为更多项目输出文旅服务和解决方案,不断打造IP+新场景的新业态,打开更多业绩增量,优化收入结构。

比如,此前,海昌海洋公园与欢乐谷集团合作打造西部首个奥特曼主题馆,专属定制了多个重磅主题内容,包括国内最高的迪迦奥特曼雕塑首次亮相西部、奥特英雄环幕墙下奥特英雄集结,举办了特利迦奥特曼人间体的国内首次见面会。

近期开业的全球首家奥特曼冰雪世界也是一个典例。这一项目坐落于大连森林动物园内,由海昌海洋公园携手大连文化旅游发展集团和上海新创华文化发展有限公司共同打造,形成高参与度、多维体验、情感共鸣的全新冰雪IP主题场景。

综合以上,海昌海洋公园应是有机会率先把握中国主题乐园市场扩张+国产替代机遇的玩家之一。而且,其能力圈不仅在于中国主题乐园市场,文旅服务及解决方案和海外市场的布局对应着一个更为广阔的市场,展现强劲的潜力。

如同大摩对迪士尼的看多,海昌海洋公园的价值或许也有待被进一步发现。