下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在2023年财报中,阅文曾预言,相信2024年将成为阅文的“爆款之年”。

如今,这一预言显然已成为事实。

自今年春节档《热辣滚烫》的上映快速点燃市场,取得目前为止的全国票房冠军,阅文的爆款影视和动漫作品便接连掀起热潮,不断刷新观众的期待。

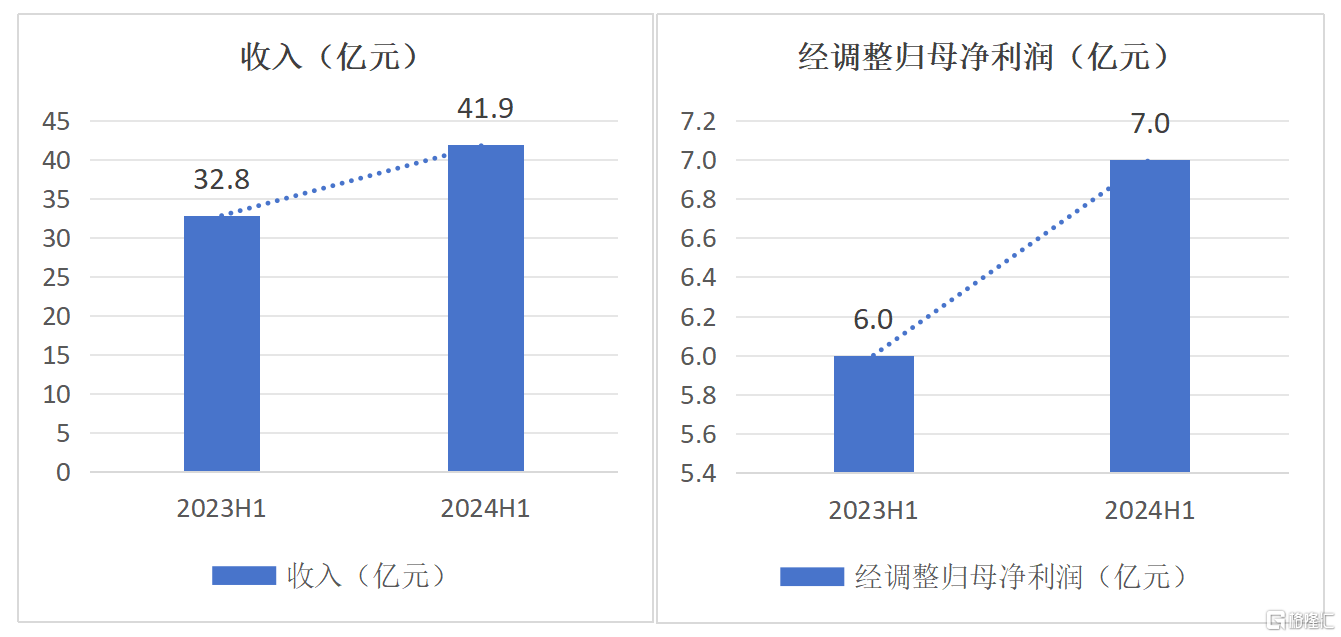

8月12日,阅文发布2024上半年财报,营收利润均实现超预期增长。具体来看,公司取得营收41.9亿元,同比大增27.7%,其中版权运营及其他业务收入为22.5亿元,同比增长73.3%,创三年内最大增幅;经调整归母净利润达7.0亿元,同比增长16.4%。

业绩强劲增长的势头和持续显现的盈利能力,足以意味着,阅文的增长飞轮已经转起来了。

透过财报可以清晰看出,阅文其实早已超越了传统网络文学企业的范畴,实现了对IP价值的深度挖掘和跨界融合,我们更应当将其定位为一个IP全产业链生态平台。

而阅文文业绩增长背后很关键的原因,也正是基于这一变化。

IP资产的不断增值和全产业链的深度整合,既能为公司带来多元化的收入来源,同时也为其在竞争激烈的市场中保持领先地位提供了坚实的保障。

一、丰富内容储备为核,构筑IP全产业链生态优势

不妨先从IP全产业链生态最基本也是最核心的要素来看——内容。

对于阅文而言,在线业务作为IP生态的源泉,公司不断强化孵化精品IP和内容的能力,能够源源不断的产出高质量作品,为IP全产业链生态的构建奠定坚实基础。

财报显示,阅文上半年均订过5万的新签约作品数量同比增长75%,阅读收入超200万人民币的新签约作品数量同比增长33%。其中,如男频作品《天才俱乐部》年内突破了20万订阅大关并授出影视及动漫版权,女频作品《灯花笑》不仅均订成绩亮眼还在连载期授出影视版权,足以体现出公司在精品内容创作上的实力。

值得注意的是,在现如今移动互联网用户逐步见顶,付费用户指标增长越来越难的大环境下,阅文通过书剧联动的创新策略,有效反哺原著作品阅读量的增长,上半年付费用户数达880万,环比增长2.1%。

例如,以《庆余年2》为例,通过与起点读书的书剧联动,上半年原著相关阅读量实现了环比38倍的增长,专区流量达到亿级,平台DAU也创下年度新高。

同样,潇湘书院与《墨雨云间》的书剧联动也取得了显著成效,剧播期间推动了原著《嫡嫁千金》的日均阅读用户数增长415%,新增阅读用户数更是激增199%。

此外,阅文上半年还持续开发更多分发渠道,例如推动旗下已完结经典作品上架百度的七猫平台,通过其搜索引擎的巨大流量优势,增加作品曝光度和影响力,扩大用户基础,推动在线业务第三方收入同比增长。

当下,阅文IP和内容的马太效应愈发明显。凭借着持续的内容创新和丰富的内容储备,公司在多渠道的运营推广下,影响力持续攀升,已经成功构筑出IP全产业链生态的核心竞争力。

通过优质原创内容吸引粉丝,并利用再创作将影响力拓展至更广泛的领域,实现粉丝数量的指数型增长和粉丝群体的横向拓展。这既巩固了公司在内容创作和版权运营方面的领先地位,也为其在IP衍生开发、市场拓展和品牌建设等多个维度提供了强有力的支撑。

那么,阅文的IP全产业链开发的表现究竟如何?

IP的影视化改编就是最大的亮点之一。

今年,除了电影《热辣滚烫》以外,《与凤行》《庆余年2》《玫瑰的故事》等电视剧同样不断刷新腾讯、优酷和爱奇艺的平台纪录。其中,《庆余年2》甚至在CCTV-8上实现连续18天全国全部频道实时收视率第一的成绩,可以看出,阅文正在走向国内IP影视化改编第一把交椅的位置。

同时,随着网文IP在动漫领域的崛起,“文漫融合”已成为塑造内容消费市场的重要趋势。阅文洞察到这一点,去年底宣布以6亿元收购腾讯动漫,整合腾讯动漫有影响力的头部IP和成熟的动漫产能,打通产业链上下游,进一步扩容升级IP生态链,为IP的多元化开发释放更多的可能性。

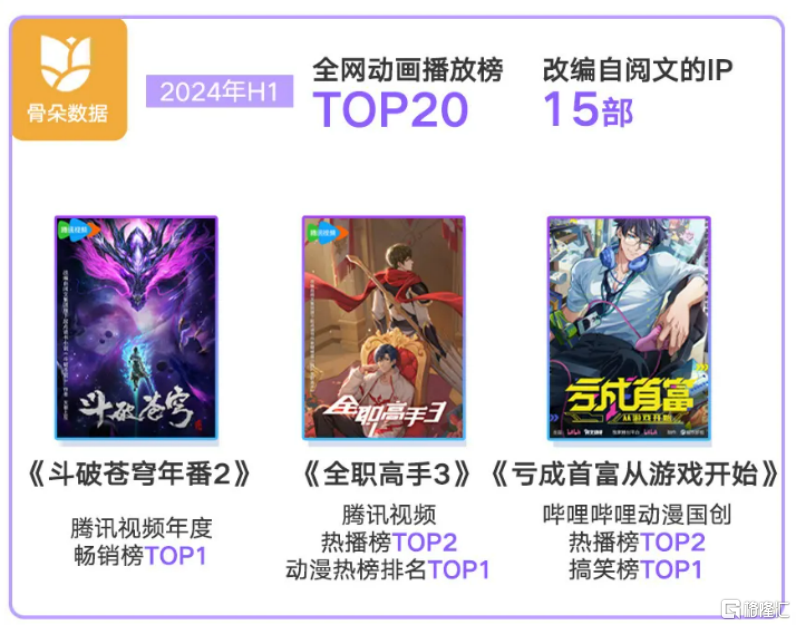

上半年,公司推出《斗破苍穹年番2》、《全职高手3》等新番作品,这些作品的爆款效应充分点燃了市场的热情。数据显示,上半年全网动画播放榜前20的作品中,有15部改编自阅文的IP。这些成功的案例既展示出公司在IP动漫改编领域的能力,同时也证明了其在该领域已经形成了一套成熟且可复制的运营模式。

此外,阅文还在加速布局卡牌、短剧等新赛道,拓展IP消费场景。

以《庆余年2》为例,剧集热播期间,阅文成立公司历史上最大规模的IP专项组,以实现从文学到影视、动漫、游戏、衍生卡牌等全产业链的联动,这种多端协同、一体开发的IP全产业链联动,最大化释放了庆余年IP的商业价值。

IP作为年轻消费者决策中的重要因素,特别是90后和Z世代,IP的高附加值已经得到广泛认可。基于此,阅文承接剧集热度推出11款《庆余年》盲盒和软周边,以及308个卡面设计的高端收藏卡牌。盲盒销量超过20万只,影视卡牌在该剧播出之前的GMV就高达2000万,销量位居剧集类收藏卡牌历史第一。

显而易见,“庆余年模式”的跑通,正推动阅文迈向全新的发展阶段。这一成功经验可以被复制和应用到公司其他爆款IP的开发中,驱动公司在业绩增长上实现飞跃。

二、AI引领、出海升级,打破增长天花板

凭借深厚的内容积累和IP全产业链优势,阅文的动作远不止于此。

随着AI技术成为网络文学创作及开发领域的新生机遇,其应用正重塑着IP内容生态,为IP的孵化和深度开发注入源源不断的活力,进一步提升IP全产业链的效能。

同时,AI也在加速翻译技术的更新迭代,助力IP规模化出海。

这就引出阅文的另一大战略——出海升级。

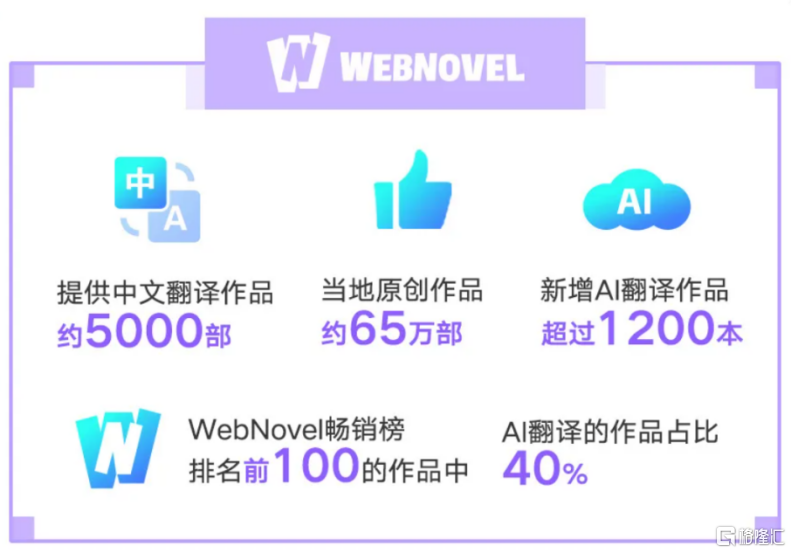

财报显示,截至2024年6月30日,阅文海外阅读平台WebNovel向海外用户提供约5000部中文翻译作品和约65万部当地原创作品,新增超过1200本AI翻译作品,覆盖英语、西班牙语、葡萄牙语、德语、法语、印尼语等多种语言版本。

尤其在WebNovel畅销榜前100的作品中,AI翻译作品占比达约40%,可见阅文已经成功将AI技术与海外业务的拓展完美融合。

同时,影视内容出海也在加速推进。看具体爆款作品的表现,《热辣滚烫》是今年目前海外票房最高的华语电影;《与凤行》已在全球180多个国家与地区播出;《玫瑰的故事》被翻译成12种语言播出;《庆余年2》通过迪斯尼实现全球同步发行,并成为Disney+平台上播放热度最高的中国大陆电视剧,目前正被翻译成14种不同语言播出。

此外,阅文IP业务在出版、有声、动漫、游戏等多元化领域的出海上也取得显著成绩,开辟业绩新增长点,不断推高IP业务的增长天花板。

三、市场回暖预期提升,估值修复可期

当然,身为投资者,在深入了解阅文的战略成果和业绩增长潜力后,自然会将目光转向公司在资本市场的表现,以及对其未来估值增长趋势的判断上。

看到港股市场,2024年以来,港股市场虽然仍在震荡,但总体呈向上趋势,走出两轮反弹行情,市场信心逐步回暖。

对于后续走势,兴业证券观点认为,随着美国通胀、经济数据进一步走弱,10年期美债利率将温和回落,从而有利于香港本地利率下行。海外宏观的不确定性增强,阶段性有利于海外资金向全球“洼地”的港股市场回流。

中国银河证券同样指出,2024年下半年,内地政策面(预期)利好港股市场,预计港股市场维持震荡向上走势,建议重点关注互联网头部企业。

目前阅文股价仍在较低水平徘徊,不过笔者认为,依托于IP全产业链生态的强劲动力,阅文将不断输出爆款产品,形成商业模式的良性正循环,从而推动公司开启全新增长周期。

从专业投资视角来看,多家机构对阅文的长期价值成长和估值提升同样持乐观态度。例如,里昂将阅文目标价由29港元上调至32港元,并维持“跑赢大市”评级。

因此,随着港股市场环境的改善,以及阅文内在价值的逐步体现,我们有理由相信公司将持续在业绩层面得到验证,有望迎来业绩和估值的戴维斯双击。