下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

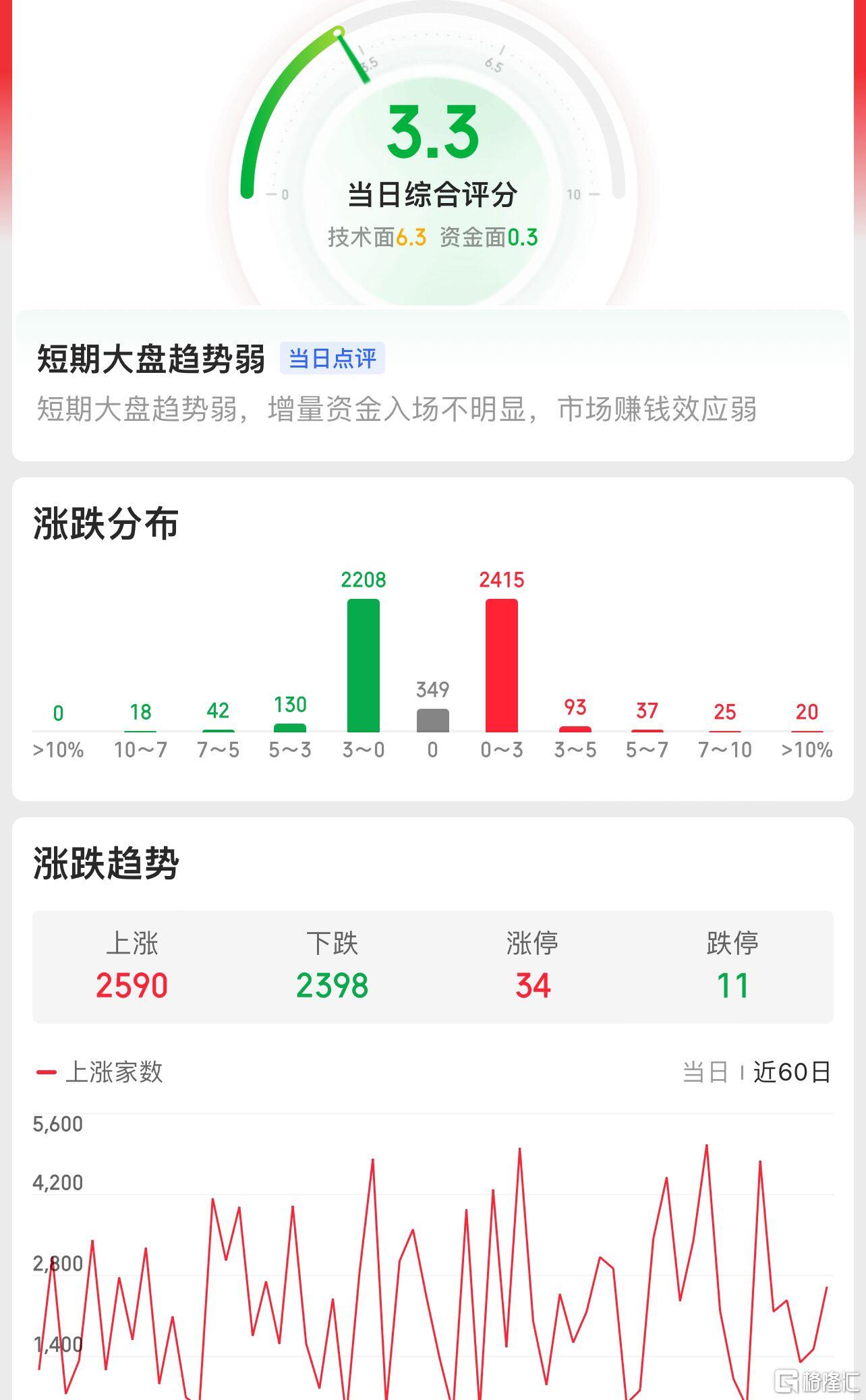

欧美股市仍然是震荡上行的反弹阶段,这对于金融市场有一定的提振作用,而中东紧张令黄金、油价、天然气、美债跳涨。尽管OPEC罕见下调今明两年的全球油需增长预期,美油仍涨超4%,连涨五日并升破80美元心理整数位。A股市场在探底阶段中出现量能萎缩,成交量萎缩至5000亿以下,创4年来新低,市场交投清淡,这是大熊市才会出现的成交量。当前行情政策频出,但是市场情绪恢复缓慢,投资者信心不足,耐心等待探底结束的反弹机会。

骑牛看熊发现全球半导体月度销售数据环比持续正增长,7 月全球核心半导体公司和CSP 等客户厂商相继披露业绩并发布指引,国际局势下的出口管制或有进一步加严趋势,国内半导体公司中Q2 业绩表现优异并且Q3 有望延续增长态势的公司。当前消费电子有所回暖,半导体国产化进程持续推进,AI带来的算力产业链也将持续受益,半导体行业当前已处于复苏阶段, 消费电子回暖,将推动半导体新一轮上升周期,看好行情复苏及AI算力产业链两条主线。

三大指数开盘涨跌不一,两市个股依旧是跌多涨少,题材板块方面可燃冰、船舶、机器人等板块表现较强,公共交通、减肥药、NMN等板块表现较差。油气股盘初拉升,准油股份冲击涨停,德石股份一度涨超10%,通源石油、中曼石油等跟涨,国际油价周一大涨逾3%,连续第五个交易日上涨,原因是市场预期中东冲突升级可能导致全球原油供应吃紧。全球基准布伦特原油期货收于每桶82.30美元,上涨2.64美元,涨幅3.3%,创下今年以来最大单日涨幅。美国WTI原油期货收于每桶80.06美元,上涨3.22美元,涨幅4.2%。

半导体板块开盘反弹,中晶科技涨停再创阶段新高,联动科技涨超5%,数据统计,自7月以来,已有55家A股半导体上市公司接受了机构的密集调研。消费电子板块震荡拉升,MR方向领涨,海昌新材、博士眼镜涨超10%,伟时电子冲击涨停,根据科技记者马克·古尔曼最新一期《Power On》,苹果团队正继续试验开发多款智能眼镜产品,包括预计明年推出的平价版Vision Pro。猪肉、鸡肉概念股震荡走高,巨星农牧、新五丰等多股涨超5%,根据机构监测,8月份猪肉价格已累计上涨1.42元/公斤,涨幅7.20%。目前供应相对偏紧,南方大猪紧缺使得北方大猪外销量增加,带动北方行情上涨。

机器人概念股震荡反弹,柯力传感涨停,雷赛智能、斯菱股份等跟涨,近日Figure AI发布了第二代人形机器人Figure 02,与上一代相比,这款机器人具备更加强大的视觉、感知、交互能力以及堪比人类的手掌,实现直接与人类对话。智能驾驶概念震荡走强,勘设股份3连板,宇通重工2连板,时空科技、康盛股份涨停,日前上海发布全球首个面向智慧交通场景应用的RISC-V车路云协同1.0系统,此外吉林省宣布,拟编制全省智能网联汽车“车路云一体化”应用发展规划。

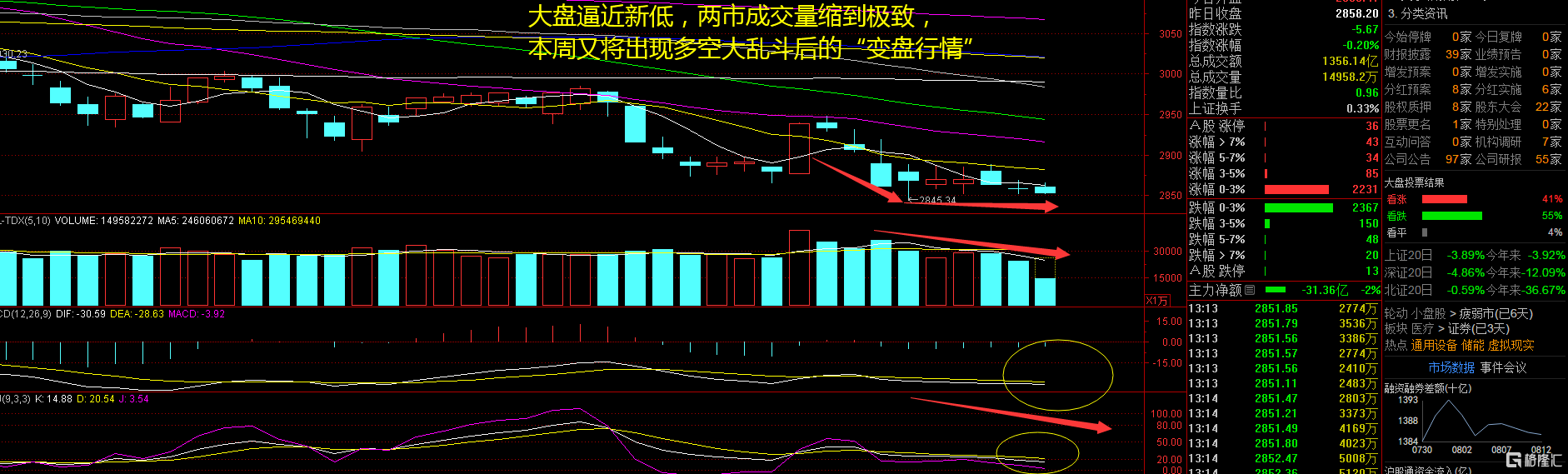

大盘:

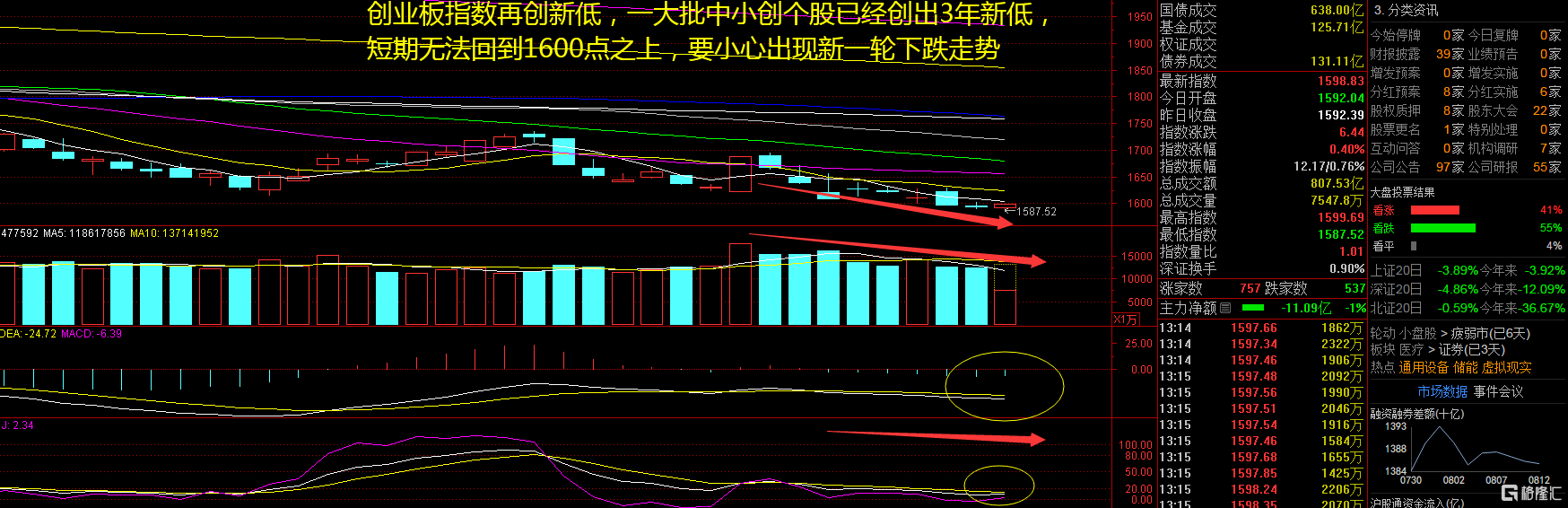

创业板:

【大盘预判】

上证指数周二仍然是“混时间”的走势,一蹶不振的行情,再加上炎热的行情,看盘的人越来越少了。金融股偶尔拉升,只是为了止跌,并未出现明显上攻的态势,这也说明A股从来不是稳住人心的地方。考虑到下半年国内总量政策仍将呈现定力超预期的特点,同时,美联储降息次数或低于市场预期对于货币政策的制约,下半年我们整体仍维持以稳健为主的思路不变。接下来注意上证指数能否在2850点之上稳住。

创业板指数周二水下震荡,始终未能强势突破上方压力,这里如果无法站上1600点,要小心新一轮下跌行情要来啦!当前海外市场波动可能难改A 股短期反弹趋势。一是国内经济和盈利基本面当前延续弱修复趋势:首先,制造业投资和消费增速可能回升;其次,盈利回升趋势延续。二是稳增长政策加速落地,地缘风险相对较小。三是海外降息预期上升,国内流动性维持宽松。接下来注意创业板指数能否在1600点之上稳住。

【淘金计划】

本轮美联储更可能是预防式降息,后续A股有望企稳回升,北向或将成为增量资金。从行业角度来看,本周消费者服务板块成交情况出现明显改善。从成交活跃度改善情况来看,消费者服务最为明显,其次为商贸零售、纺织服装。其中,消费者服务本周日均换手率、日均成交额环比上周分别增长90%、76%,反映出行业关注度的提升。就美国经济数据波动引发衰退预期与美联储“连续降息”预期波动是当前海外市场出现剧烈震荡的主因,下半年美国经济运行风险整体可控,同时美联储年内降息次数或低于市场预期,或只有9 月一次降息。

题材板块中的可燃冰、船舶、半导体等概念是资金净流入的主要参与板块,公共交通、维生素、医疗保健等概念是资金净流出相对较大的板块。骑牛看熊发现申万半导体板块各细分指数近两周涨跌互现,涨幅从高到低依次为:SW分立器件(1.80%)>SW半导体材料(-0.48%)>SW半导体设备(-0.63%)>SW模拟芯片设计(-1.37%)>SW集成电路封测(-2.11%)>SW数字芯片设计(-3.55%)。

当前在AI等下游需求推动下,包括AI 逻辑芯片、HBM 存储需求持续提升,推动上游设备需求走高,国产半导体设备也有望长期受益。期传闻海外先进半导体设备出口限制收紧,看好测试设备、涂胶显影设备等细分产品国产替代进程加速。

目前全球半导体月度销售额持续同比增长,消费类需求在逐步复苏中,生成式AI 领域需求旺盛,半导体行业已开启新一轮上行周期。在终端需求逐渐复苏的背景下,晶圆厂稼动率持续提升,同时稳步推进产能扩建计划,进而拉动上游半导体材料需求,国产半导体材料公司业绩有望延续增长态势。

随着下半年消费电子传统旺季的到来以及AI 技术突破带来的计算需求,预计半导体行业景气度未来将持续向上。目前电子半导体行业处于周期底部,2024 年上半年开始弱修复,下半年有望迎来全面复苏,同时IPO 新规下,产业竞争格局有望加速出清修复,产业盈利周期和相关公司利润有望持续复苏。