下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

欧美股市继续反弹,叠加日本央行释放加息言论引发市场大幅动荡,外围市场出现了再度新高的拉升行情。A股市场出现了明显的调整行情,指数的新低再加上市场信心严重不足,赚钱效应明显不足,成交量的低迷是最好的应征。A股已经熊市3年,在调整3月有余的A股市场,投资者仍然需要耐心等待调整后的反弹机会。

骑牛看熊发现2024年是医药行业实现驱动切换,依靠新技术应用,依靠出海开发新市场,逐步走出供给端“内卷”的关键时期,海外贸易风险和国内集采降价风险因素并存。医药在经历了逾3 年的较深调整后,伴随大单品放量、降息预期、政策缓和等趋势偶有反弹,但始终缺乏明晰投资主线。这反映了市场对未来医药行业发展趋势的不确定性。自2023 年,医药已进入一个新旧动能切换的窗口期。

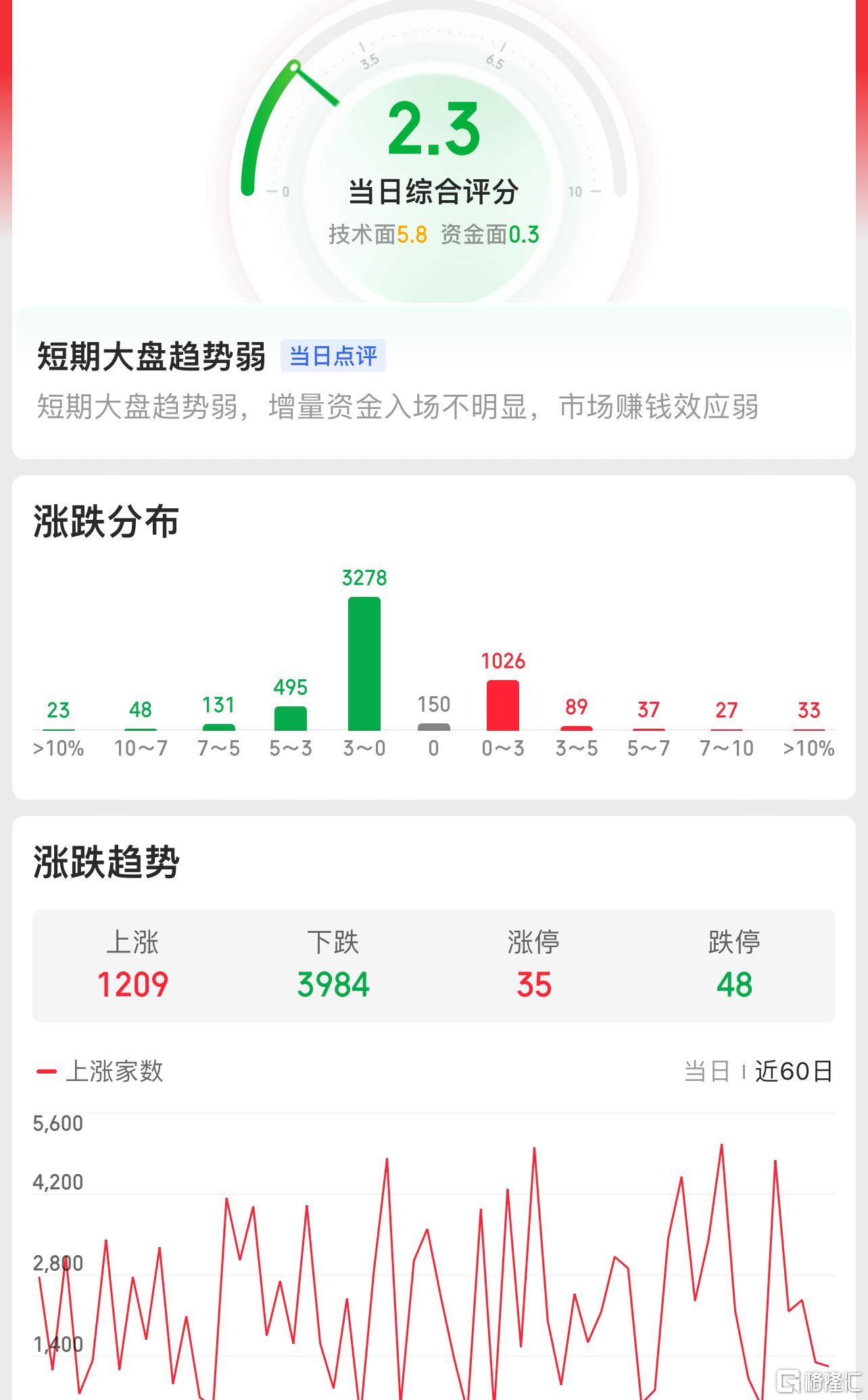

三大指数开盘涨跌不一,两市个股跌多涨少,题材板块方面辅助生殖、新冠检测、生物质能等板块表现较强,房地产、旅游、军工信息化等板块表现较差。环保板块集体高开,永清环保、中兰环保等多股竞价涨停,清研环境、启迪环境等多股高开超5%,印发的《关于加快经济社会发展全面绿色转型的意见》正式对外公布,《意见》提出一系列目标:到2030年,节能环保产业规模达到15万亿元左右;非化石能源消费比重提高到25%左右;营运交通工具单位换算周转量碳排放强度比2020年下降9.5%左右;大宗固体废弃物年利用量达到45亿吨左右等。

新冠药、检测概念股震荡拉升,达安基因、科华生物双双涨停,迈克生物涨超10%,明德生物、圣湘生物等涨超5%,来自80多个国家的数据显示,感染新冠主要病原体、严重急性呼吸系统综合征冠状病毒2型(SARS-CoV-2)的人数近来持续增多。折叠屏概念反复活跃,华映科技2连板,星星科技触及涨停,宜安科技、凯盛科技等涨幅靠前,展望2024,上半年华为Pocket2、vivo x fold3等折叠新机陆续发布,下半年作为消费电子旺季,各大手机厂商都将密集发布折叠屏手机,有望进一步催化相关产业链投资。

传媒板块震荡走强,山东出版冲击涨停,中南传媒、凤凰传媒等均涨超5%,伴随第三季度传统图书销售旺季到来,学生暑期阅读及秋季开学教育图书使用需求有望推动零售市场景气度持续向上。车路云概念股局部反弹,启明信息、华体科技涨停,四维图新、金溢科技等跟涨,RISC-V车路云协同1.0示范系统发布。这是全球首个面向智慧交通场景应用的RISC-V车路云协同1.0系统。氢能概念午后异动,厚普股份午后涨超10%,致远新能、昇辉科技等跟涨,推进氢能“制储输用”全链条发展。据央视财经报道,今年以来,制取氢气核心设备电解槽的出口订单快速增加。目前,全球多个地区在建及规划绿氢项目均显著增长。

大盘:

创业板:

【大盘预判】

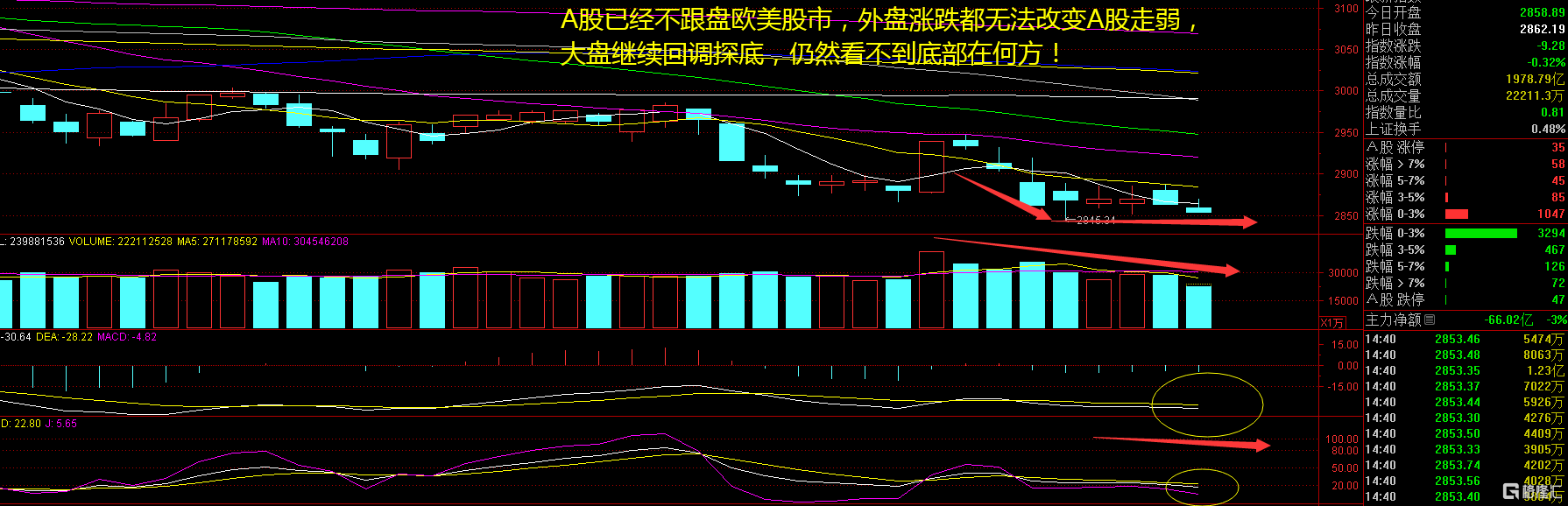

上证指数周一再度走弱,A股市场似乎进入到外盘涨跌都会下跌的行情中,这确实让人看着难受,毕竟调整3月有余了。展望后市,在基准情形下,美国经济增长在放缓但可能并非衰退,就业数据可能受供给端及部分临时性因素影响较大,海外市场短期在没有新增变化之前仍可能延续波动,仍需关注近期美国通胀和其它经济数据所释放的信号。接下来注意上证指数能否在2850点之上稳住。

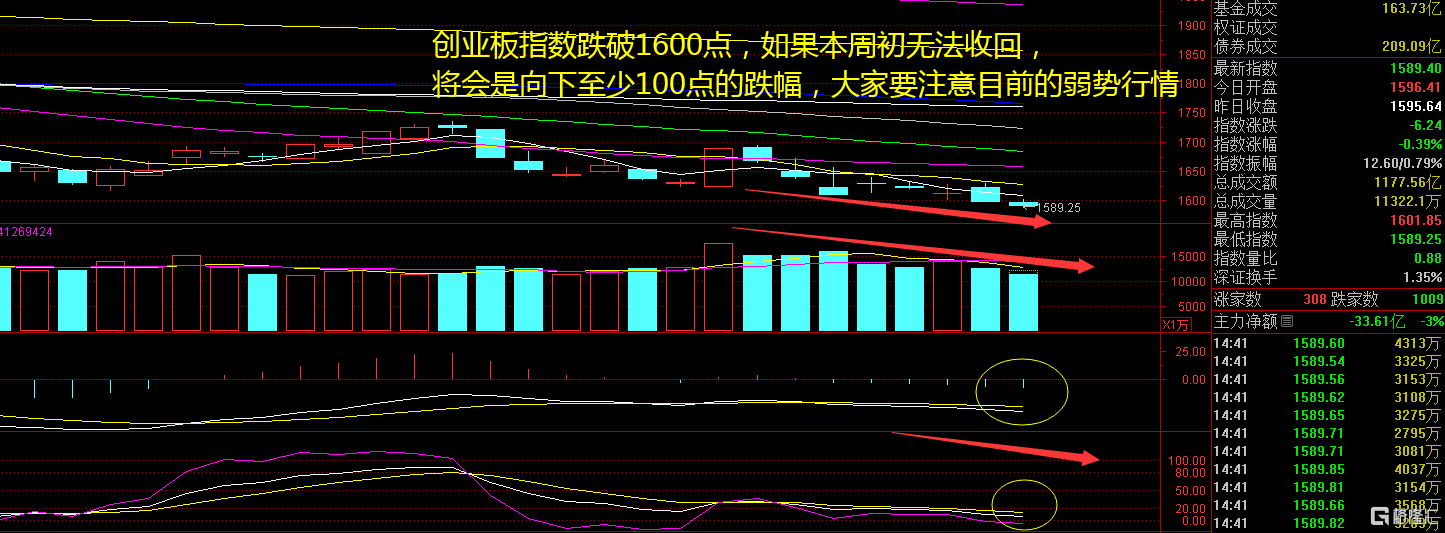

创业板指数周一表现仍然较弱,早盘在横盘线震荡,午后就出现回落的走势,这与上周一样。这就好像是早盘多头护盘,午后空头砸盘,最终还是出现了新低,本周跌破1600点就有可能出现新的下跌趋势了。当前A 股已调整至历史低位水平,沪深300 股息率相比10 年期国债利率超出1 个百分点以上,意味着市场该位置的估值水平已具备较好投资吸引力;结合人民币汇率近期走强,美联储降息预期升温,关注后续国内货币政策宽松空间。接下来注意创业板指数能否在1600点之上稳住。

【淘金计划】

近期全球股市大幅震荡,引发市场恐慌。美股“科技七雄”遭到重挫,日经225指数在8月5日创下12.4%的跌幅。韩国股市也未能幸免,韩国综合指数在同一天下跌了8.75%。此外,英国、德国、法国等国的主要股指也在同期大幅下跌。骑牛看熊认为当前海外市场仍然存在较大的不确定性,在这样的背景下,中国资产尤其是港股市场正在成为机构投资者关注的焦点。

题材板块中的肝炎、辅助生殖、新冠检测等概念是资金净流入的主要参与板块,QFII新进、旅游、房地产等概念是资金净流出相对较大的板块。骑牛看熊发现2024 年初以来至今,医药行业下跌21.12%,跑输沪深300 指数18.22 个百分点,行业涨跌幅排名第25。本周医药行业估值水平(PE-TTM)为24 倍,相对全部A 股溢价率为82.46% (+2.27pp),相对剔除银行后全部A 股溢价率为36.66% (+1.99pp),相对沪深300 溢价率为117.59% (+2.46pp)。

2024年一季度,医药行业全板块营收同比略微下降0.21%,高基数及合规要求提升的影响仍在持续。Q2开始,部分高基数因素逐步弱化,企业逐步适应合规新常态下的经营,我们预计整体增速将逐步企稳。往下半年看,考虑到去年同期院内销售低基数,整体增速将会好于上半年。

长期看医药行业有望走出全球性大公司,但投资人也需对出海带来的挑战有充分预期,这必定是一个长期的过程。代表性的细分行业是创新药和器械公司,对公司产品及团队国际竞争力的评估是最核心的选股依据,目前已有较强竞争力的公司应给予较高溢价。考虑到当前医药持仓筹码低,Q3 基本面向上,政策面全链条创新药产业链政策深化落地,设备更新落地Q4 招投标大概率同比好转,我们持续看好后续医药板块迎来底部反转。

整体来看,医药估值和持仓仍处于历史低点,投资者在底部震荡中待医药板块催化。国内医药行业处于供给侧改革的深水区,创新升级、渠道结构变化,成为主要方向,这个过程中,医院院外产品更受益于老龄化加速趋势、创新药械鼓励性政策影响下进入兑现期,更重要的是,随着医疗环节改革的深入,我们判断医药价值链也将发生比较大的重构,这个过程中,处方外流、医药CSO、各环节集中度提升成为必然趋势,也将呈现更多的投资机会。