下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

又一款国产双抗出海。

近日,默沙东斥资13亿美元引进同润生物CD3xCD19双抗CN201的全球权益,其中首付款达7亿美元(约合人民币50亿元),是中国Biotech出海交易获得的第二大首付款,仅次于百利天恒双抗ADC新药出海BMS获得的8亿美元首付款。

值得一提的是,这项交易只是TCE双抗出海浪潮中的一个缩影。

01

买下“药明系”双抗

这项交易的首付款之所以这么高,主要是由于默沙东“一次性买断”、收购了同润生物CN201的全球权益。

根据协议条款,默沙东将通过其子公司以7亿美元预付款收购CN201的全部全球权利。同润生物还有资格获得与CN201的开发和监管审批相关的最高6亿美元里程碑付款。该交易预计将于2024年第三季度完成,并作为资产收购入账。

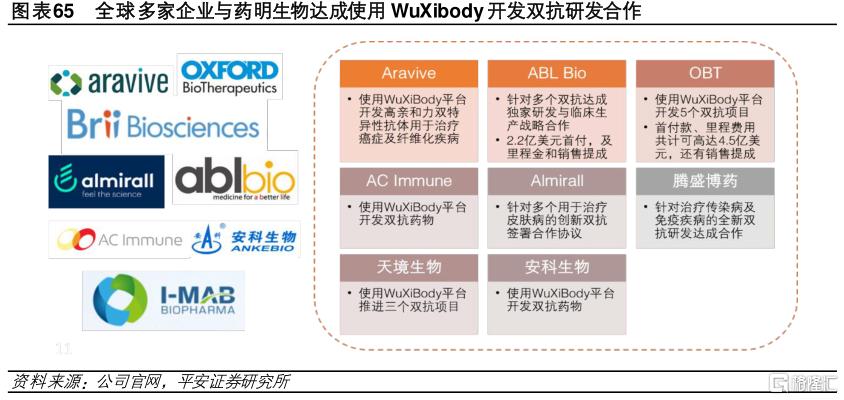

促成这项交易的关键因素,在于同润生物有“药明系”的背景,以及CN201有针对恶性肿瘤和拓展自免领域的市场潜力。

同润生物是通和毓承2018年孵化的药物研发公司,成立当年即获得通和毓承、淡马锡等共同投资的1.5亿美元A轮融资。其中,通和毓承是由通和资本与毓承资本合并成立的投资机构,其中毓承资本是由药明康德风险投资部门独立而来。

由此,业界多将通和毓承视为“药明系”风投,药明康德成为同润生物大股东的大股东。

更值一提的是,CN201的原研是药明生物,是基于药明生物WuxiBody技术构建的CD3xCD19双抗。同润生物在2021年获得药明生物授权,将CN201纳入囊中。

图片来源:平安证券研报

目前,CN201正在开展针对血液瘤的临床试验,其中用于复发或难治性非霍奇金淋巴瘤(NHL)已处于临床Ⅰ期,用于复发或难治性B细胞急性淋巴细胞白血病(ALL)已处于临床Ⅰb/Ⅱ期。

初步数据表明,CN201对复发或难治性B细胞血液系统恶性肿瘤患者有活性,且耐受性良好,有可能显著且持续地减少B细胞数量。此外,默沙东还计划研究CN201作为自免疾病新型可扩展疗法的潜力。

值得一提的是,这已经不是默沙东第一次入局T细胞衔接器(TCE)双抗。今年1月,默沙东宣布以6.8亿美元收购Harpoon Therapeutics,拿下后者针对小细胞肺癌的靶向DLL3和CD3的管线HPN823,以及靶向BCMA、EpCAM等多个候选药物。

如今默沙东再加码抗体领域,一是为K药逼近专利悬崖提前做准备,二是看中同润生物CN201在自免领域的治疗潜力。毕竟,此前已有研究结果证实,CD3xCD19双抗可以治疗类风湿性关节炎等B细胞介导的自免疾病,并可能影响相关自免过程。

02

10年未获批新药

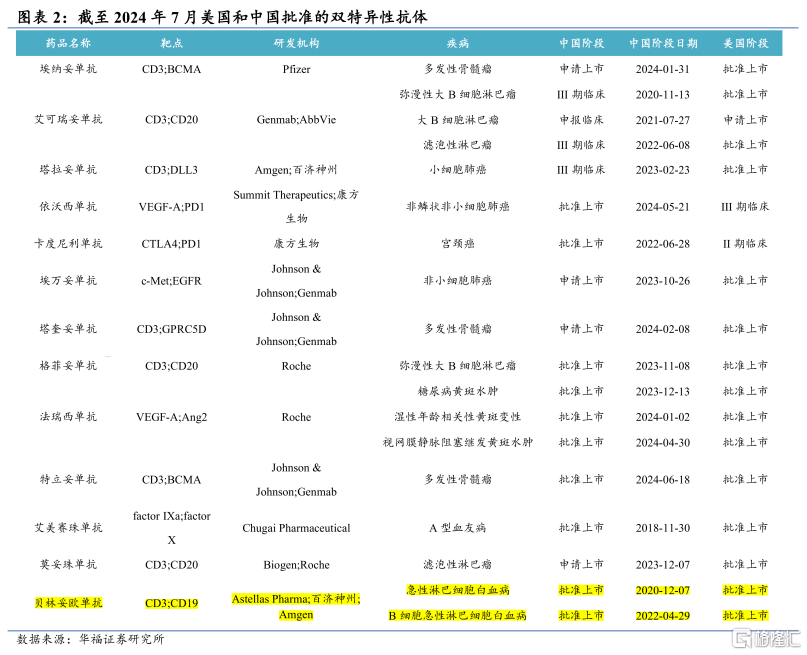

双抗领域有许多分支,其中双特异性T细胞接合器(亦称BiTE,CD3双抗)是获批最多的一类双抗,其中又以CD3xBCMA双抗、CD3xCD20双抗为研发热门。

而在CD3xCD19双抗领域,目前全球仅有安进的Blincyto(贝林妥欧单抗)获批上市,而且已有10年未获批新药。

Blincyto是全球首个且唯一获批前体B细胞急性淋巴细胞白血病(B-ALL)适应症的靶向CD19和CD3的双特异性T细胞衔接器,最早于2014年获FDA批准上市,今年6月再获FDA批准新适应症,用于治疗CD19阳性费城染色体阴性前体B-ALL成人和1个月及以上的儿童患者。

自上市以来,Blincyto销售额保持稳定增长,年增速保持在20%-55%,2022年、2023年、2024年上半年全球销售额分别为5.83亿美元、8.61亿美元、5.08亿美元。

百济神州拥有贝林妥欧单抗在中国的开发和商业化权益,该药已于2021年8月被NMPA批准用于治疗成人复发或难治性前体B细胞ALL。2022年,贝林妥欧单抗在国内的销售额为3611万美元。

图片来源:华福证券研报

从市场现状看,目前国内在研CD3xCD19双抗管线不多,加之全球已有10年未获批新药,同润生物CN201具备一定的先发优势。

另外,相较于Blincyto针对复发/难治性急性B淋巴细胞白血病(R/R B-ALL)患者的给药方式(24h持续静脉输注,共28天),CN201的依从性更好(每周一次,每次持续2-3h左右),能大大提升治疗的便捷性。

尽管两者的作用机制相似,但CN201含有一个Fc段结构,分子量更大、半衰期更长,而且通过调节优化CD3和CD19的亲和力,降低了毒性、提高了疗效。

在今年6月举办的ASCO大会上,中国医学科学院血液病医院王建祥/王迎教授团队公布了CN201治疗成人R/R B-ALL的I期研究结果,当剂量爬坡至一定水平时(目标剂量达到20 mg以上的剂量组),总缓解率(ORR)达70%以上,且获得缓解的患者中90%以上为微小残留病(MRD)阴性。安全性方面,目前总共入组51例成人患者,尚未出现ICANS,总体安全性良好。

未来CN201若能成功获批上市,默沙东将与安进展开一战。

03

TCE双抗领域大热

往更大的层面看,CD3xCD19双抗只是TCE双抗领域的“冰山一角”。

在TCE双抗领域中,靶向CD3的双抗占据了举足轻重的地位,最热门的靶点组合是CD3xCD20双抗、CD3xBCMA双抗,而且主要针对血液瘤。其中,CD3xCD20双抗市场竞争激烈,全球已有多款药物获批上市且在研管线已超过10款,包括再鼎医药引进再生元的Odronextamab、康诺亚/诺诚健华CM355等。

基于此,嘉和生物选择早早打入全球市场,采用NewCo模式将CD3xCD20双抗GB261在大中华区以外的全球权益授予TRC 2004,将获得后者支付数量可观的股权,以及近5亿美元的交易总额。

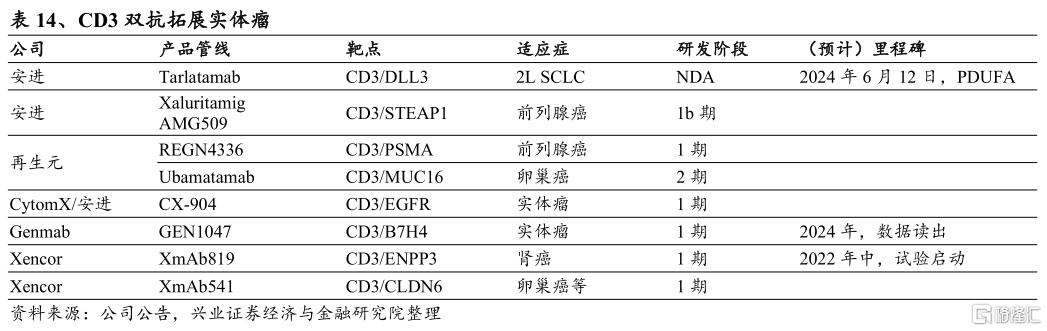

相比于血液瘤,患者人数庞大的实体瘤市场潜力更大。

图片来源:长江证券研报

目前,CD3双抗领域已有安进Tarlatamab(DLL3/CD3双抗)和Immunocore的Tebentafusp(CD3/gp100 TCR双抗)获批实体瘤,分别用于小细胞肺癌(SCLC)和葡萄膜黑色素瘤。其中,Tarlatamab是目前首个也是唯一一款获批用于治疗侵袭性肺癌的DLL3靶向双特异性T细胞接合剂疗法,打破了小细胞肺癌无药可用的困境。

DLL3在小细胞肺癌和神经内分泌肿瘤中高度表达,其中小细胞肺癌约占所有肺癌的14%,是个极难攻克但也是“兵家必争之地”的癌种。

不久前,第一三共斥资1.7亿美元首付款引进默沙东的DLL-3xCD3双抗MK-6070,正是看中该药与其在研的B7-H3 ADC药物DS-7300a具有潜在协同作用。MK-6070就是默沙东在今年1月斥资6.8亿美元收购Harpoon而获得的HPN328,除单药治疗外,还具备与抗PD-L1疗法联用治疗某些SCLC患者的潜力。

近年来,国产TCE双抗频繁出海:2023年,GSK斥资15亿美元与药明生物就多款创新TCE双抗/多抗达成许可协议;和铂医药也拥有自主知识产权的双抗平台,于2022年将CD3xCLDN18.2双抗HBM7022授予阿斯利康,将获得3.5亿美元的总交易金额。

值得一提的是,针对实体瘤,可开发的靶点多样,包括HER2、EGFR、GPC3、PSMA等,这些靶点可以与CD3结合,开发出用于治疗乳腺癌、结直肠癌、肝癌和肺癌等多种实体瘤的TCE双抗,成为当下创新药市场的一大热门。

图片来源:兴业证券研报

04

结语

同润生物CN201成功出海默沙东,预示着TCE双抗领域或将迎来更多的创新突破,期待看到更多中国药企在这个领域崭露头角。

参考资料:

1.各家公司的财报、公告、官微

2.《ASCO大咖访谈丨王迎教授:CN201在复发/难治性急性B淋巴细胞白血病(R/R B-ALL)治疗中的优势及前景》,血液时讯,2024-06-03

3.平安证券、华福证券、长江证券、兴业证券研报