下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国产双抗正站在风口上。

近期,宜明昂科将PD-L1/VEGF双抗IMM2510与下一代CTLA-4抗体IMM27M在大中华区以外的权益授予Instil Bio,交易总额达超20亿美元。

这已经不是PD-(L)1/VEGF双抗的首次出海。而且,这一交易只是国产双抗爆发浪潮中的一个缩影。根据Insight数据库,2020年至2023年,国产双抗License out交易总额已达上百亿美元。

01

PD-(L)1/VEGF双抗成新宠

PD-(L)1/VEGF双抗是海外药企偏爱的双抗管线。

早在2022年,Summit斥资总额50亿美元引进康方生物依沃西单抗(PD-1/VEGF双抗),其中首付款达5亿美元,刷新了中国创新药出海交易纪录。

2023年11月,BioNTech斥资超10亿美元引进普米斯生物PM8002(PD-L1/VEGF双抗)在大中华区以外的权益;如今,宜明昂科又与Instil Bio就其PD-L1/VEGF双抗IMM2510和CTLA-4抗体IMM27M达成超20亿美元合作。

这意味着,国产PD-(L)1/VEGF双抗出海交易总额至少已超过60亿美元,足见这一类别双抗的市场潜力。而这都得益于其可针对广泛的实体瘤适应症。

例如,康方生物依沃西单抗是全球首创的PD-1/VEGF双抗,可同时靶向PD-1和VEGF这两个抗肿瘤划时代靶点,目前已开展针对肺癌、乳腺癌、宫颈癌和肝癌等诸多适应症,且展现出不错的治疗潜力。

依沃西单抗(AK112)的研发情况

图片来源:康方生物官网

今年5月,依沃西单抗获国家药监局批准上市,联合化疗用于经EGFR酪氨酸激酶抑制剂(EGFR-TKI)治疗后进展的EGFR突变的局部晚期或转移性非鳞非小细胞肺癌(NSCLC)的治疗,成为全球首个获批的“肿瘤免疫+抗血管生成”机制的双抗新药。

依沃西单抗可同时靶向作用2个靶点,能显著延长EGFR-TKI治疗进展的EGFR突变nsq-NSCLC患者的无进展生存期,且具有良好的安全性。根据III期临床HARMONi研究结果显示,接受AK112治疗的患者mPFS为7.06,ORR为50.6%,均显著高于安慰剂组。

尤其是,依沃西单抗在头对头试验中击败了现任全球“药王”帕博利珠单抗(K药),引起行业震动。

据一线治疗PD-L1表达阳性NSCLC的III期研究(HARMONi-2或AK112-303)结果显示,在意向治疗人群(ITT)中,依沃西组相较于K药组显著延长了患者无进展生存期(PFS),风险比(HR)显著优于预期。

基于此,依沃西单抗成为全球首个且唯一在III期单药头对头临床研究中证明疗效显著优于K药的药物。而且,依沃西单抗还具备联合用药的潜力,目前康方已开展AK112+AK104(卡度尼利单抗,PD-1/CTLA-4双抗)、AK112+AK117(CD47单抗莱法利)等多项临床试验。

02

多款产品蓄势待发,

三生制药、普米斯、宜明昂科…

PD-(L)1/VEGF双抗领域潜力巨大,入局者不只有康方生物。当前国内在研的PD-1/VEGF双抗,包括三生制药/三生国健的SSGJ-707、荣昌生物RC148、神州细胞SCTB14。

三生制药SSGJ-707,已在中国内地完成治疗晚期或转移性实体瘤患者的I期剂量递增临床试验,目前正在国内开展多项II期临床研究,适应症涵盖晚期妇科肿瘤、一线治疗转移性结直肠癌、联合化疗治疗晚期非小细胞肺癌、一线治疗PD-L1阳性的晚期非小细胞肺癌。

今年5月,SSGJ-707获NMPA批准开展单药或联合化疗治疗消化系统肿瘤的临床试验。消化系统肿瘤是我国最常见的恶性肿瘤,包括胃癌、食管癌、结直肠癌等,患者人数不低。

RC148是荣昌生物基于Hibody双抗技术平台研发的首款双抗新药,极具里程碑意义,已在去年7月获批开展治疗局部晚期不可切除或转移性恶性实体肿瘤的I期临床;君实生物JS207于去年9月在国内获批临床,目前正在开展治疗肿瘤的Ⅰ期临床;神州细胞SCTB14已于今年4月获批开展临床试验,可针对多种实体瘤。

PD-L1/VEGF双抗管线方面,宜明昂科IMM2510和普米斯生物PM8002均已达成出海合作,颇受市场关注。

正如业内人士所言,宜明昂科不只有CD47。据临床前疗效研究表明,与VEGF阻断抗体及PD-L1抗体联用相比,采用单抗-受体重组蛋白(mAb-Trap)结构的IMM2510,能产生更强的协同抗肿瘤活性。目前,IMM2510正在中国开展治疗多种实体瘤的Ⅰ期临床,以及治疗软组织肉瘤的Ⅱ期临床。

普米斯生物PM8002也在三阴性乳腺癌中取得亮眼临床数据,且已推进至III期临床。根据PM8002联合白蛋白紫杉醇一线治疗TNBC的Ib/II期研究结果,截至2023年10月8日,42例患者接受了至少一次疗效评估,客观缓解率(ORR)达78.6%,疾病控制率(DCR)达95.2%,从治疗开始到缓解的中位时间(TTR)为1.9个月,表明疗效可观且起效迅速。

今年7月,PM8002再获NMPA批准开展联合紫杉醇注射液对比化疗二线治疗免疫经治的小细胞肺癌(SCLC)的III期临床研究。另外,PM8002还在国内开展针对NSCLC、宫颈癌等多个瘤种的II期临床研究。

B1962是天士力控股子公司天士力生物从圆祥生技引进的PD-L1/VEGF双抗融合蛋白,目前正在开展治疗晚期恶性实体瘤的I期临床;尚健生物SG1408针对晚期恶性实体瘤也已处于I期临床。

03

4年上百亿美元,

国产双抗爆发

PD-(L)1/VEGF双抗出海频频,只是国产双抗爆发浪潮中的一个缩影。

近年来,国产双抗出海势头可谓强劲。根据Insight数据库,2020年至2023年国产双抗License out交易总数达到18笔,交易总额高达上百亿美元,涉及HER2、4-1BB、EGFR、CD3等众多靶点,成功出海的药企包括复宏汉霖、和铂医药、信达生物、石药集团等。

今年以来,国产双抗仍出海不断,且出现了新的出海模式。

7月9日,康诺亚将两款双抗CM512及CM536大中华区以外的全球权益,以NewCo模式授予Belenos Biosciences,将获得交易总额1.85亿美元,以及康诺亚全资附属公司一桥香港将获得Belenos约30.01%的股权。

NewCo模式,是一种通过与海外资本(海外投资基金或企业)合作成立新公司(即NewCo),从而实现中国创新药海外权益授权的创新合作模式,优势在于能推动企业创新、整合资源、分散风险和共享收益。

此前,恒瑞医药将GLP-1产品组合有偿许可给Hercules,不仅将获得超60亿美元的交易总额,还持有美国Hercules公司19.9%的股权,正是体现了这种新型的出海模式。

8月5日,嘉和生物同样采用NewCo模式,将CD3/CD20双抗GB261大中华区以外的全球权益授予TRC 2004,将获得TRC 2004支付数量可观的股权、数千万美元预付款、4.43亿美元里程碑金额,以及个位数至双位数比例的销售分成。双方的合作将主要集中在探索GB261在自免疾病方面的治疗潜力。

GB261是一种新型差异化CD20/CD3双特异性T细胞接合剂(TCE),具有超低CD3结合亲和力和完整的Fc功能(ADCC和CDC),此前已在中国和澳洲成功完成针对B-NHL(DLBCL和FL)进行的Ph1/2期多中心研究,结果显示出非常优越的安全性和有效性。与其他同类化合物相比,GB261已被证明可显著减少细胞激素释放(CRS)。

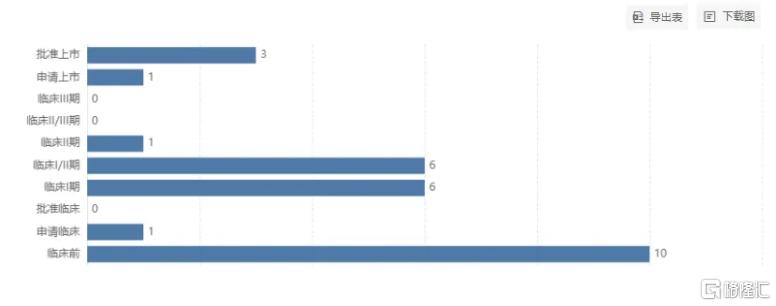

值得一提的是,CD3/CD20是竞争最为激烈的双抗靶点组合之一。据Insight数据库,目前已有3款CD3/CD20双抗获批上市,包括艾伯维Epkinly(epcoritamab)、罗氏Glofitamab(格菲妥单抗)和Lunsumio(莫妥珠单抗)。

此外,全球临床阶段的CD3/CD20双抗已超过10款,包括再鼎医药引进再生元的Odronextamab、强生Plamotamab、康诺亚/诺诚健华CM355,以及君实生物、正大天晴等均有布局,市场竞争尤为激烈。

全球CD3/CD20双抗研发进度

截图来自:Insight数据库网页版

04

结语

PD-(L)1/VEGF双抗频频出海,无疑为国产双抗市场添上一把熊熊燃烧的大火。

从整体上看,当前已有不少国产双抗处于临床Ⅱ期及以上阶段,预计3-5年后迎来集中收获期,意味着一个巨变的时代正在到来。

参考资料:

1.各家公司的财报、公告、官微

2.西南证券、国投证券、中信建投证券研报

3. Insight数据库