下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

行情再差,也有“逆行者”。

今年上半年,医药板块下跌了21.09%,严重跑输大盘(沪深300上涨了0.89%)。但也不乏逆势上涨的药企,比如占据涨幅榜前三的诺泰生物、川宁生物、艾力斯。

2024年上半年A股药企涨幅TOP 10

数据来源:同花顺i问财

值得一提的是,这些“逆行者”都有一个共同点,就是基本面靓丽。

这说明,在行情不好时,资本市场更看重企业的基本面,也就是公司的内在价值、财务状况、业务模式、市场竞争力等核心要素。这也是投资者在市场波动中寻求稳定回报和长期价值的必然选择。

01

抓住GLP-1风口,

诺泰生物摘得“涨幅王”

大江大河才会有大鱼。

今年上半年,以75.7%的断层式优势摘得涨幅榜第一的诺泰生物,便是因为在GLP-1减肥药这条大江大河里抓到了“大鱼”。

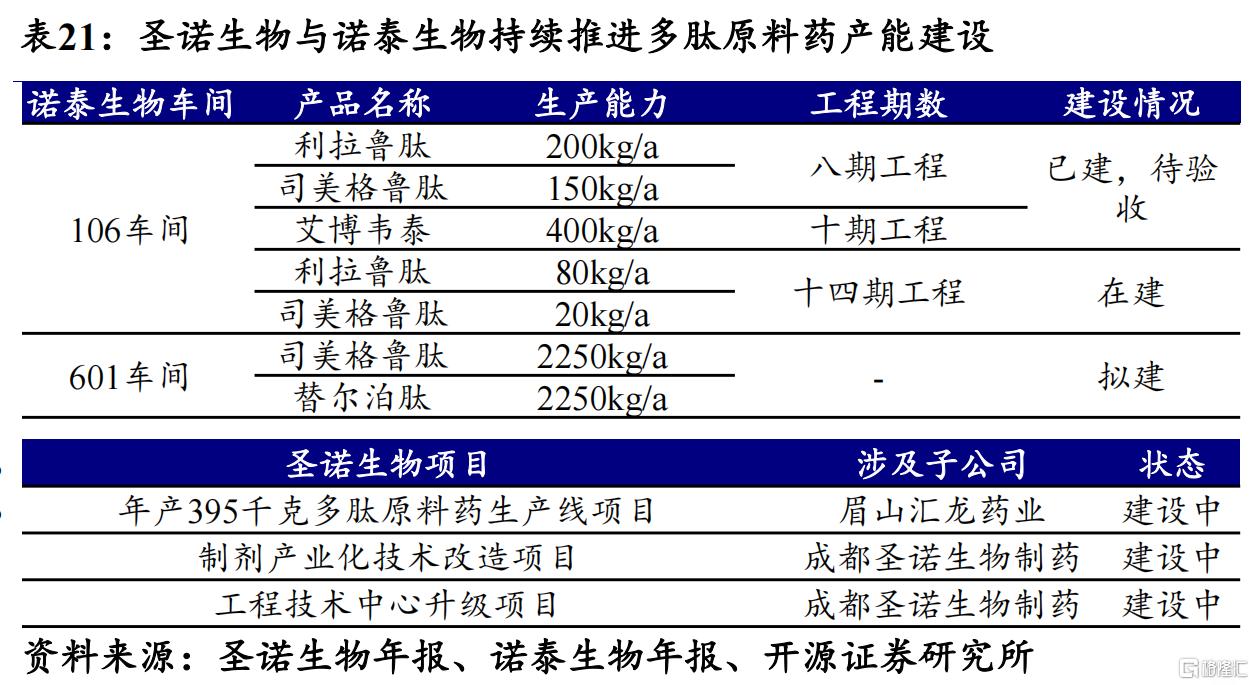

这几年,随着司美格鲁肽、替尔泊肽等GLP-1药物全球销售额加速增长,催化了整个多肽产业链高景气发展,下游需求快速释放。作为国内多肽赛道龙头之一的诺泰生物,自然受益匪浅。

诺泰生物是一家聚焦多肽药物及小分子化药进行自主研发与定制研发生产相结合的生物医药企业,覆盖高级医药中间体、原料药到制剂等各个领域,经营业务包括自主选择产品、定制类产品及技术服务。

其中,在自主选择产品方面,主要围绕糖尿病、心血管疾病、肿瘤等疾病,以多肽药物为主、以小分子化药为辅,产品管线涵盖司美格鲁肽、利拉鲁肽、替尔泊肽等知名品种;

在定制类产品及技术服务方面,采用定制研发+定制生产的方式,每年为全球创新药企提供高级医药中间体或原料药的定制研发生产服务(CDMO),覆盖艾滋病、肿瘤、关节炎等多个重大疾病领域。

2023年,诺泰生物实现总营收10.34亿元,同比增长58.69%,归母净利润为1.63亿元,同比增长26.2%,主要得益于自主选择产品表现亮眼,全年以145.48%的大幅增长实现收入6.29亿元。

尤其矩阵式BD拓展,在2023年取得了累累硕果:与国内某知名生物医药公司签署GLP-1创新药原料药CDMO合作;与客户签署司美格鲁肽注射液欧洲区域战略合作协议;与客户签署口服司美格鲁肽原料药拉丁美洲区域战略合作协议;与欧洲某大型药企成功签约合同总金额1.02亿美元CDMO长期供货合同,将于2024年开始阶梯式供货。

2024年上半年,诺泰生物的业绩延续良好增长势头。根据半年度业绩预告显示:预计上半年实现归母净利润为1.8亿元至2.5亿元,同比增加330%至497%,得益于公司自主选择产品的持续放量及收入占比提升。

归根结底,诺泰生物能接连交出超预期的成绩单、摘得“涨幅王”,正是在于抓住了GLP-1多肽原料药风口。

02

站上合成生物风口,

川宁生物完成自我“造血”

站在GLP-1风口上的诺泰生物顺势飞了起来,而站在合成生物学风口上的川宁生物,也实现了逆势上涨,今年上半年以56.32%的涨幅摘得亚军。

归其原因,一则得益于消息面上,市场对生物制造政策有望近期出台的较强预期,二则这两年川宁生物已经展现出靓丽的业绩,可以实现自我“造血”,不再依赖母公司科伦药业。

川宁生物是科伦药业分拆出来的两家子公司之一,另一家是ADC明星公司科伦博泰。

川宁生物成立于2010年,专注于抗生素中间体业务,曾长期依赖科伦药业大手笔输血。之后,科伦药业通过为川宁生物引入战略投资者,并进行股份制改造,使其成功登陆创业板并实现业绩好转。

2021-2023年,川宁生物分别实现总营收32.32亿元、38.21亿元、48.23亿元,同比增长-11.44%、18.21%、26.24%,同期归母净利润为1.11亿元、4.12亿元、9.41亿元,同比增长-51.38%、269.58%、128.56%,实现了自我“造血”。

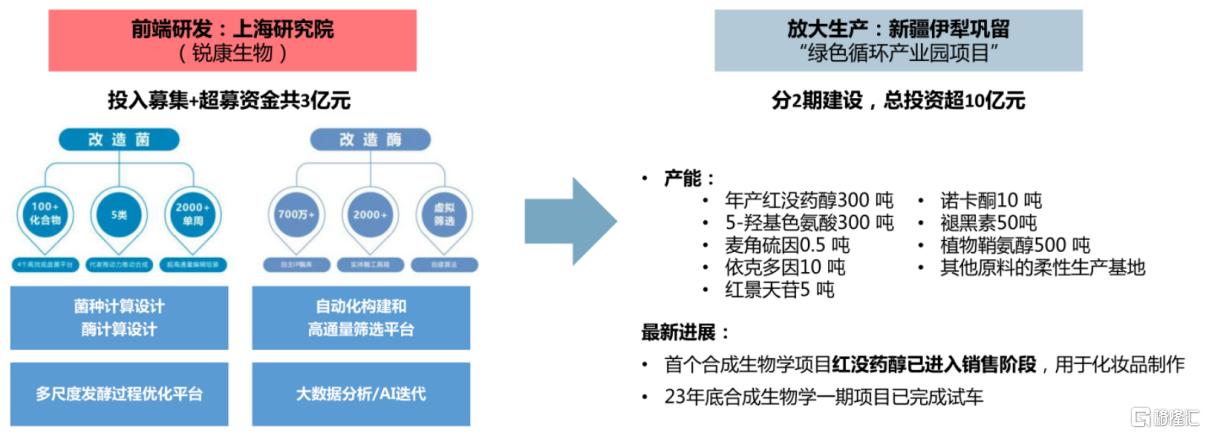

如今,川宁生物不仅成为国内抗生素中间体龙头,还站上合成生物风口,斥资10亿元投资合成生物项目,目前已有红没药醇、5-羟基色氨酸、麦角硫因、依克多因等多个产品进入生产、销售阶段,成为业内为数不多的完成了合成生物学从选品-研发-大生产的企业。

川宁生物合成生物投资计划

图片来源:中信建投证券研报

2024年上半年,川宁生物的业绩延续良好增长势头。

根据半年度业绩预告显示,预计今年上半年实现归母净利润7.3亿元至7.7亿元,同比增长86.76%至97%,主要得益于市场需求增加,公司主要产品量价齐升,营业收入同比增长,以及公司工艺技术不断提升,产量增加,同时通过节能降耗,有效降低生产成本,最终本期净利润同比上升。

川宁生物主要是用合成生物学和AI技术,对公司现有的抗生素中间体生产菌种进一步改造以提高发酵强度,从而达到节约成本、提质增效。

合成生物学被称为是继DNA双螺旋发现所催生的分子生物学革命和人类基因组计划实施所催生的基因组学革命之后的第三次生物技术革命,可应用于医药、能源、化工、农业、环境等多个领域。

按照川宁生物的发展战略,未来将以上海研究院为创新驱动的桥头堡,通过自主创新与对外合作,打造合成生物学CDMO产业平台,使公司成长为具有全球专业视野和行业竞争力的合成生物学头部企业。

03

揭秘药企涨幅TOP 10

除诺泰生物、川宁生物外,其余基本面靓丽的药企,也挤进了涨幅榜TOP 10,包括艾力斯、羚锐制药、佐力药业、海思科、东阿阿胶、百利天恒、兴齐眼药和花园生物。

在许多Biotech还在头疼商业化的问题时,艾力斯已凭借核心产品伏美替尼的迅速放量,屡屡交出靓丽的成绩单。

伏美替尼是继阿斯利康的奥希替尼、翰森制药的阿美替尼后国内获批的第3款三代EGFR-TKI,目前已在国内获批二线治疗T790M突变非小细胞肺癌、一线治疗EGFR敏感突变非小细胞肺癌。

2021-2023年,伏美替尼分别实现销售收入2.36亿元、7.9亿元、19.8亿元。今年一季度,受益于伏美替尼的强劲增长态势,艾力斯实现营收7.43亿元,同比增长168.65%,归母净利润3.06亿元,同比增长777.51%。

海思科、兴齐眼药、百利天恒的上涨,同样与爆款大单品有关。

海思科自研的1.1类创新静脉麻醉药环泊酚注射液(思舒宁),于2020年12月在国内获批上市,短短几年在静脉麻醉市场占有率由2022年的4%上升到11%,超越中/长链丙泊酚的市场占有率,且远超同期上市的同类其他创新药。

兴齐眼药则归功于0.01%硫酸阿托品滴眼液获批上市,成为我国首款用于延缓儿童近视进展的低浓度阿托品,市场给予了相当高的销售预期。

百利天恒可谓是今年创新药领域的大赢家,一季度收到了百时美施贵宝(BMS)就EGFR×HER3双抗ADC药物BL-B01D1支付的8亿美元首付款,一举实现扭亏为盈。要知道,截至2023年底,百利天恒账上现金仅剩4.04亿元,而一季度末已飙升至58.26亿元。

佐力药业同样交出了靓丽的成绩单,预计今年上半年实现归母净利润同比增长49.24%至56.83%,主要是基于乌灵胶囊、灵泽片、百令片三个核心产品是国家基本药物目录产品的优势,持续加强市场拓展,使得公司营业收入较上年同期同比增长约41%。

羚锐制药、东阿阿胶的上涨,则与高分红有关。

自2018年以来,羚锐制药不仅保持业绩稳健增长,而且分红金额逐年增加,2021-2023年,分配现金红利达到2.82亿元、3.38亿元、4.51亿元,现金分红比例为78.03%、72.74%、79.41%。

经过几年的调整后,东阿阿胶又重新回到了业绩稳健增长的轨道,预计今年上半年实现归母净利润同比增长31%至43%,得益于复方阿胶浆大品种战略全面发力等。尤其2023年度分红总额高达11.46亿元,远高于前两年,而且分红比例达到99.6%。

维生素D龙头花园生物能挤进涨幅榜前十,得益于今年以来维生素D价格的回暖,使得花园生物一季度实现了业绩的正向增长。

04

结语

总体来看,今年上半年涨幅前十的药企,都离不开靓丽的基本面:或是得益于爆款单品的助力,或是因为实施了高分红策略,或是凭借核心产品的迅速放量,实现了业绩的显著增长。

在这一波涨幅中,我们不难发现:无论市场环境如何变化,企业的长期价值和盈利能力始终是赢得资本市场认可的利器。

参考资料:

1.各家公司的财报、公告、官微

2.开源证券、中信建投证券、国盛证券研报