下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年至今,股价实现逆势上涨的药企不多,华海药业是其中之一。

7月4日晚间,华海药业发布公告称:“2024年上半年,归母净利润预增约28%到38%”,使得股价次日涨停。截至7月10日收盘,华海药业年内涨幅近23%,位列涨幅榜前十。

2024年至今药企涨幅TOP 10(截至7月10日收盘)

图片来源:同花顺i问财

可以看到,业绩反转是华海药业实现股价逆势上涨的主因。而这一业绩的反转,实则有迹可循,2023年的财报已经告诉我们答案。

01

中报预增28%-38%,

业绩实现反转

华海药业主要从事多剂型的仿制药、生物药、创新药及特色原料药的研发、生产和销售,主营医药制剂、原料药业务,形成了以心血管类、精神障碍类、神经系统类、抗感染类等为主导的产品系列。

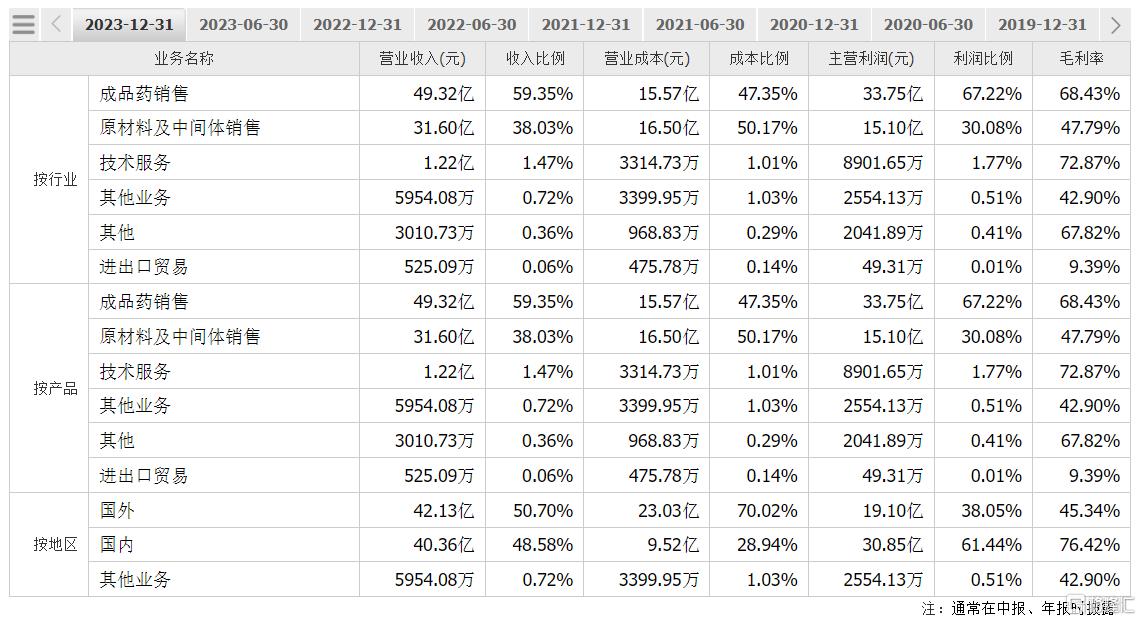

其中,原料药业务是公司发展的基石,原料药产品以心脑血管类、精神类、神经类、抗感染类等特色原料药为主,逐步向消化类、呼吸类、抗肿瘤类、内分泌类等延伸。2023年,原材料及中间体销售业务实现收入31.6亿元,占公司总收入的比重为38.03%。

制剂业务是公司转型升级战略的核心,产品覆盖心血管系统、精神障碍、神经系统等众多治疗领域。2023年,成品药销售业务实现收入49.32亿元,总营收占比达到59.35%。

2023年华海药业的经营业务收入情况

图片来源:同花顺财经

2024年一季报显示,华海药业的业绩迎来了“拐点”:实现总营收24.99亿元,同比增长21.36%,归母净利润2.71亿元,同比增长56.62%。

尤其是环比数据,2023年第四季度分别实现总营收、归母净利润为21.01亿元、1.09亿元,而今年一季度总营收、归母净利润分别为24.99亿元、2.71亿元,环比增长18.94%、148.62%。

2024年中期业绩预增,更是佐证了华海药业已经实现业绩反转。

根据华海药业发布的公告显示,经财务部门初步测算,公司上半年实现归母净利润预计在7.28亿元至7.85亿元之间,与上年同期(法定披露数据)相比,将增加约1.59亿元到2.16亿元,同比增加约28%到38%。

另外,公司上半年扣非归母净利润预计在7.45亿元至8.1亿元之间,与上年同期(法定披露数据)相比,将增加约9684万元至1.62亿元,同比增加约15%到25%。

在公告中,华海药业还详细披露了业绩实现大幅增长的原因,主要有三大方面:

1、新产品持续导入并逐步上量,市场拓展成效进一步显现;

2、紧抓销售团队裂变及组织架构调整、市场下沉和新业务模式拓展,同时积极推进全球销售网络的布局,公司产品市场占有率得到有效提升,销售收入大幅增长;

3、精益管理持续优化,技改能力不断提升叠加规模效应,公司成本控制能力及综合实力进一步增强。

简言之,就是“新产品多且卖得好”、“销售团队升级”、“出海有提升”、“实现了降本增效”。

02

产品为王,出海加持

华海药业是如何实现业绩反转的?这一点从2023年的财报中便可见一斑。

整体来看,可以用“产品为王,出海加持”来总结华海药业的业绩反转策略。

“产品为王”之所以在企业经营战略中占据重要地位,是因为它不仅是市场竞争的核心,能够直接吸引消费者并提高市场占有率,还是满足消费者需求、塑造品牌形象和创造差异化竞争优势的关键。

在华海药业的实践中,“产品为王”主要体现在国内制剂销售上:2023年公司在国内实现新获批产品15个,新增规格产品1个,为历年获批数量之最。同时,还积极推动外延项目拓展,获得布南色林片全国代理权,从而丰富产品种类、拓宽销售模式,进一步体现了“产品为王”的战略思想。

另外,为了应对集采、市场竞争格局重塑等不利影响,华海药业采取“优化事业部组织架构,加速零售业务布局”的策略,与70多家连锁药店达成战略合作,积极探索多元化的新业务模式。

从成效来看,2023年,国内制剂销售规模上亿元产品已累积达到8个,新产品、次新产品放量显著。

“出海加持”,主要体现在原料药销售和美国制剂销售上。

随着华海药业持续拓展全球销售网络,原料药销售业务已覆盖全球106个国家和地区,与全球超千家客户建立稳定的合作关系,主要市场头部客户的业务覆盖率近90%。2023年,公司已与10多个厂家达成30多个产品销售合作意向,10个产品已经实现销售。

尤其是美国市场,2023年华海药业美国制剂业务实现销售收入较上年同期增长50.36%。

这主要得益于新产品不断导入,2023年公司获批ANDA文号8个,完成新产品申报6个,进一步丰富了美国市场的产品梯队,且稳守制剂出海第一梯队。同时,稳步推进夏洛特工厂多个产品项目转移进程,为政府订单业务的进一步扩面做好准备。

可以看到,出海战略不仅是华海药业业绩增长的重要推动力,更是企业国际化发展、提升全球竞争力的关键路径。

03

创新药发力,

未来业绩增长可期

正如Biotech都梦想成为Biopharma,原料药企业也有成为医药研发公司的梦。

基于此,华海药业打造了“原料药—制剂垂直一体化”的产业链优势。

华海药业通过以特色原料药及高级医药中间体为发展起点,在做大、做强特色原料药产业的同时,将产业链向下游高附加值的制剂领域延伸,拥有从中间体、原料药到制剂的垂直一体化优势,从仿制药到创新药、生物药、细胞治疗等品类齐全,且具备研产销相对闭环的产业链、价值链和供应链优势。

如今,生物药及创新药业务已成为华海药业的重要战略布局,也是未来业绩的增长点。 其中,生物药聚焦于自免和肿瘤领域大分子生物创新药的自主研发,目前在研项目20余个,其中11个项目已进入临床研究阶段,同时探索布局联合用药、ADC等具有差异化和创新性的早期项目,聚焦未被满足的临床需求;

小分子新药的研发,则以国内首创、同类最优的小分子创新药为目标,聚焦中枢神经、代谢和肿瘤相关疾病的创新药研发领域,发掘具有高市场前景和潜在竞争力的研究项目。

华海药业的研发机构

图片来源:2023年财报

2023年,华海药业累计研发投入11.7亿元,占公司营业收入的14.08%,其中研发费用9.83亿元,同比增长6.21%。

目前,华海药业已有3款新药处于III期临床阶段,包括治疗银屑病和强直性脊柱炎的1类新药HB0017注射液(IL-17A单抗),治疗非鳞状非小细胞肺癌的2类新药贝伐珠单抗注射液,以及治疗中重度斑块状银屑病的2类新药阿达木单抗注射液。

值得一提的是,2023年7月,华海药业子公司华汇拓医药还与丽珠医药达成BD合作,将凝血酶抑制剂HHT120在大中华区的所有权利授予丽珠医药,总交易金额达8600万元。HHT120胶囊已处于Ⅰ期临床,适应症为预防骨科大手术术后的静脉血栓栓塞症。

华海药业还有国内首个靶向IL-36R的单抗HB0034注射液,正在开展治疗中重度泛发性脓疱型银屑病急性发作的II期临床,此前已获得美国FDA授予孤儿药认定,以及靶向PD-L1/VEGF的双特异性融合蛋白HB0025注射液,目前该药治疗晚期子宫内膜癌和肾癌两大适应症均在II期临床阶段。

此外,华海药业还有多款针对晚期实体瘤的1类新药,包括HB0028、HB0030、HB0036、HOT-1030和HB002.1T,均已处于临床I期阶段。

04

结语

华海药业可谓在逆境中破浪前行,实现股价与业绩的双重飞跃。这背后的增长密码,不仅仅是“产品为王,出海加持”的策略显威,更是其在创新药领域的深耕细作结出的硕果。

展望未来,华海药业在创新药领域的布局正如火如荼,其业绩增长的引擎正加速升级,未来或将进一步推动公司的业绩增长。

参考资料:

1.华海药业的公告、财报、官微

2.招商证券研报