下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

进入20世纪70年代,日本钢铁等重工业在美欧的围剿之下陷入成长低迷。开辟新赛道的日本人选择了以半导体为核心的电子产业。短短15年,日本电子产业的产值增加了5倍,内需增加了3倍,出口则增加了11倍之多。

然而在进入90年代之后,日本电子产业就开始了全线溃败,企业产值急剧缩水、贸易逆差拉大,甚至还有大量企业破产重组。

造成日本电子产业失败的原因很多:外国围剿、后来者追赶、赛道选择失败……都是重要诱因。“内卷”更是让日本电子产业自己“杀死”了自己。

现在,产业“内卷”的陷阱摆在了中国新能源产业面前。和曾经的日本电子产业一样,中国新能源如今笑傲全球,占据着绝对的主导。甚至我们也面临着一样的欧美绞杀风险。

和日本不同的是,中国始终坚持这一条独立自主的道路,我们有信心、有能力突破外部的绞杀。但对于来自内部的“内卷”威胁,却要求我们始终提高着绝对的警惕。

中国新能源“内卷”的事实已经无需赘述。这背后是中国产业发展惯性和作为追赶者难以避免的危险陷阱。那么这场“内卷”危局会走向何方?本文将从3个方面进行阐述:

1,近在眼前的恶果

2,真实创新和虚假繁荣

3,不容忽视的风险

近在眼前的恶果

新能源产业的内卷恶果在光伏产业身上,体现得淋漓尽致。

2023年3月,上市11年的全球港口装卸设备知名供应商华东重机高调宣布进入光伏行业,投资建设亳州年产10GW N型高效太阳能电池片生产基地项目。2023年8月8日华东重机该项目第一期4GW正式投产,建设周期仅用时仅仅4个月。

今年8月5日,仅仅1年之后,华东重机发布公告,宣布重视光伏项目投资。

华东重机的来回反复是近年来光伏产业爆火后,产能急剧膨胀,继而陷入产能过剩产业链低迷的冰山一角。

跨界光伏的企业苦苦挣扎,头部企业也饱受煎熬。

近期,光伏上市公司陆续开始披露半年报信息,硅片龙头TCL中环上半年净亏29亿元至32亿元。TCL中环表示,今年上半年光伏产业链硅料、硅片以及电池片等主要环节产品价格下跌,至2024年第二季度,各产业环节基本处于销售价格和成本倒挂、普遍亏损甚至现金成本亏损的状态,导致公司经营业绩承压。

光伏主产业链从上至下可分为硅料、硅片、电池、组件四大环节。截至目前,光伏硅料、硅片、电池、组件四大环节基本跌破现金成本,全产业链集体承压。

据国际能源署(IEA)的预估,到今年年底,全球光伏电池供应量将达到1100千兆瓦,是目前需求预估的三倍,供需严重失衡。8月6日,龙源电力2024年第一批光伏组件设备集中采购公开招标中,价格低至0.74-0.78元/瓦。这一价格远远超过年初业内人士预估,却仍未止跌。

糟糕的不是只有光伏。

在全球范围爆发的零碳浪潮中,大量资本和企业涌入新能源领域,由风电、光伏、储能三大板块构成的新能源行业,先后陷入了过剩、内卷泥潭。

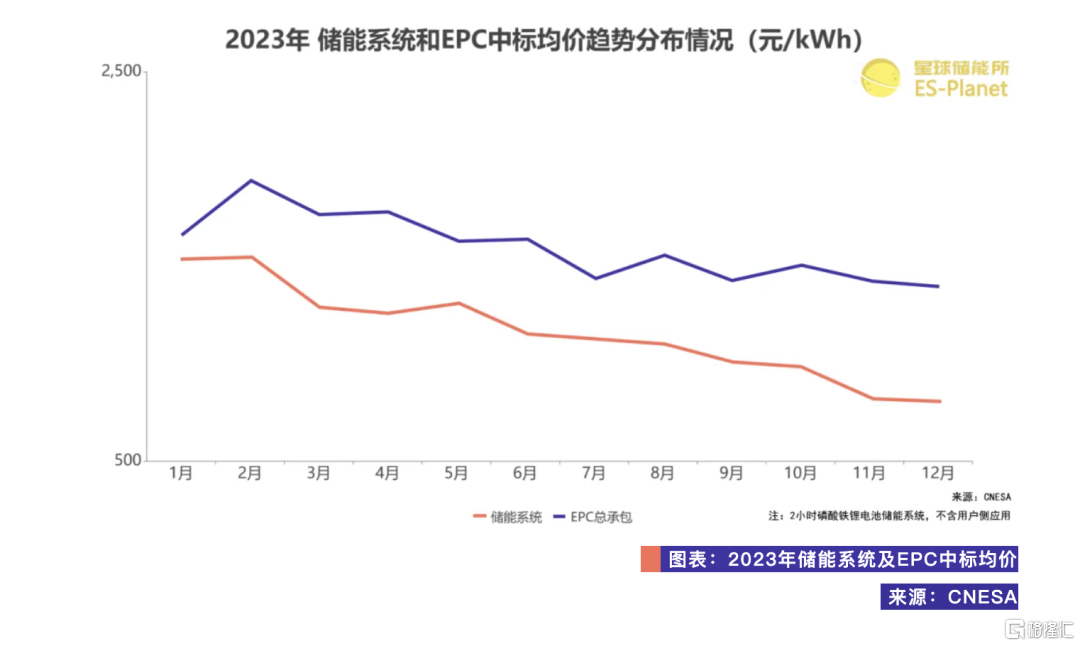

从市场价格来看,风电价格已经卷到麻木状态,2024年风机集采出现了900元/kW(不含塔筒)的极端投标价。储能上下游价格更是难以止跌,直到今年7月储能EPC最低单价为0.78元/Wh,磷酸铁锂储能中标均价为0.64元/Wh。

“内卷”,正在让中国新能源产业游荡在坠落的悬崖边缘。

真实创新和虚假繁荣

如果说“内卷”能带来什么隐藏的好处,各家企业全力突破降本或许可以算作一个。

在极致降本的需求下,新能源行业出现了“大”趋势。光伏有大尺寸、储能有大电芯,而风电则有大容量。看似被市场认可的“大”倒逼着厂商完成了新一轮升级,但不免令人困惑,被市场和企业双重认可的“大”真的可以代表行业进步了吗?

当然,“大”也并非一无是处。站在终端客户的角度来看,发电收益是新能源项目最直接的经济效益指标。无论是光伏、风电还是储能,终端发电收益直接影响企业的盈利能力和投资回报率。因此,站在企业的角度来看,由于业内严格意义上的技术壁垒并未出现,企业为了满足自身竞争需要努力降低生产成本。

如果能够满足客户对收益率的要求,各路厂商便足以在市场居于不败之地。因此,提高发电收益是整条产业链创新的终极方向。

以风电为例,近来,几乎每年都有以“风电机组大型化提速”字样的媒体报道在业内传播。

每年报道中的单机容量都极大限度地扩充。2022年,内蒙古能源杭锦风光火储热生态治理的风电项目建设规模预计为160万千瓦,拟采用134台单机容量为9MW和59台单机容量为6.7MW的风电机组及配套机组箱变。

到了2024年,陆上风电机组单机容量一跃而至15MW。7月8日,在新疆哈密伊吾淖毛湖的戈壁滩上,一个总投资15亿元左右,40万千瓦风电项目正在建设,该项目建设拟采用32台单机8.5MW和15台单机15MW的风电机组,同时配套建设1座220千伏升压汇集站。

制造企业敢于做大,是因为把账算足了。

一般来说,越大的风机所需的机位点越少,征地成本越低,同时也意味着可以减少造价较高的基础安装与主机吊装费用,因而所需工程成本更低,这在海上尤其明显。同时,风机越大在项目容量一定情况下,所需运维次数就越少,备品备件也更少,因而运维成本也得以平衡。

这个逻辑有点类似于光伏组件厂商做大尺寸和储能企业做大电芯。随着光伏组件价格跌破1元/瓦,电站开发商的成本痛点落在了租赁费用、融资费用和人工费用等。而大尺寸组件恰好可以提高电站的土地利用效率,减少人力成本,因而风靡市场。

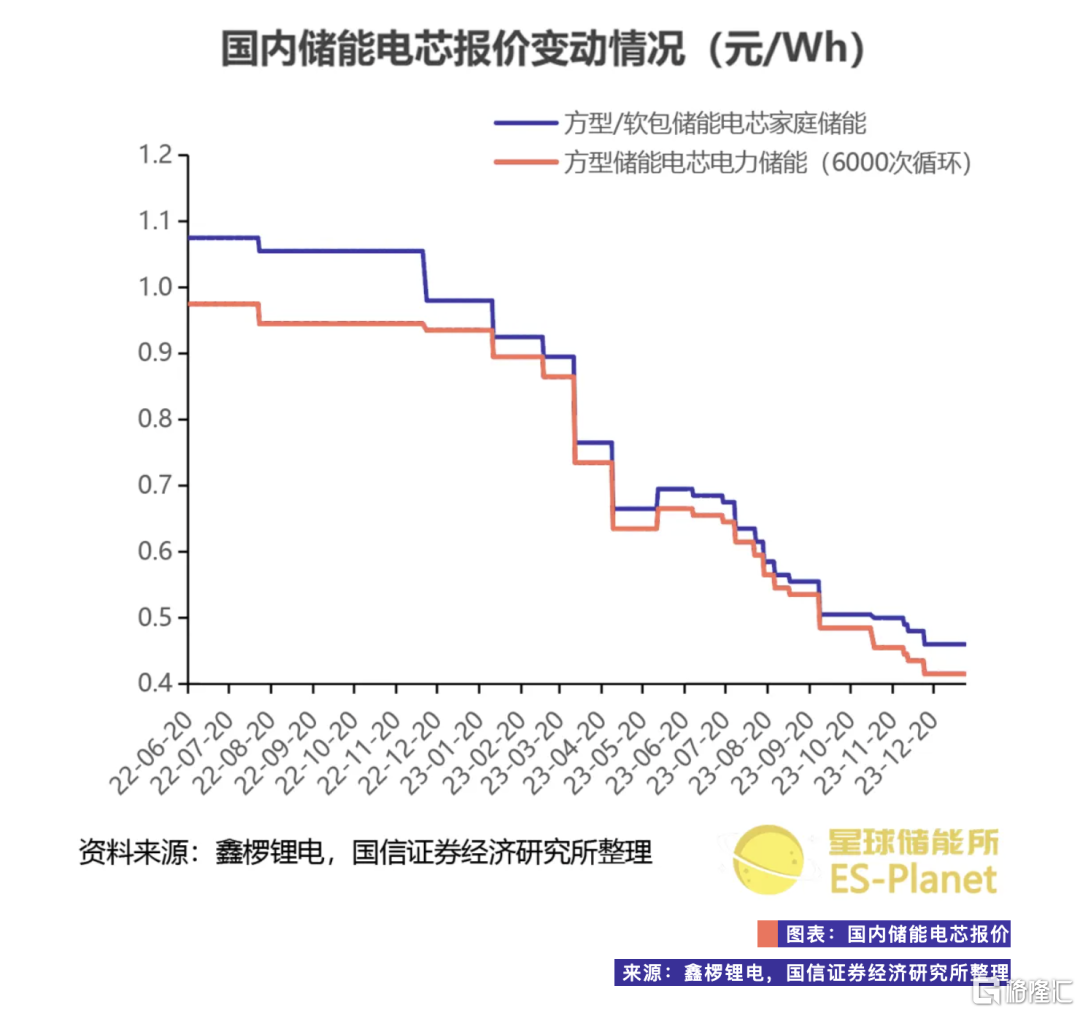

储能大电芯同理,2023年,受原材料价格大幅下滑影响,储能电芯价格一路震荡下滑。CNESA数据显示,2023年储能电芯平均价格从年初的0.9元/Wh—1.0元/Wh下降至年末的0.4元/Wh—0.5元/Wh,使得储能企业降本诉求迫切。大容量电芯在生产过程中使用零部件数量更少,在装配环节能相当程度节约人力、物力消耗。

但是市场认可,并不能作为判断创新的唯一标准。

首先,现在的产业链显然并不具备支撑无限大下去的能力。晶澳太阳能科技股份有限公司的全球市场营销中心总经理、资深产品技术专家王梦松,在今年的一份发言作了侧面佐证:大尺寸带来的降本幅度已经到达极限,在现有的原材料上涨压力的情况下,想继续通过走“大”的路线非常困难。

此外,做“大”似乎更像是一场商业上的博弈,而非技术上的突破。

“风机大型化是大势所趋,但单机容量不可能无限制增长,无论是风资源,还是基础原材料、配套装备的极限,都不可能支撑风机无限增大,从商业视角看,最大也不意味着最优。”国内某头部整机商风机业务负责人说道。

在“内卷”状态下,“大”趋势一方面让企业有了更快降本路径,另一方面也成为企业占据技术制高点的宣传武器,以便更好地抢占市场份额。这种时候,“大”就不再拥有技术创新性。

而且,实践证明,通过制定“大”的行业标准,厂商在市场“准入门槛”呼风唤雨。先掌握“大”技术的企业能够设定技术要求和质量指标,迫使竞争对手适应这些标准,增加其进入市场的难度和成本。不仅不利于行业持续创新,更造成了产品同质化。

储能行业是这种现象的典型代表。今年以来,业内多次会议均提到行业面临高度同质化的困境。业内人士指出,参加展会,看一家厂商的产品就等同于看了所有厂商的产品。

具体来看,国内300Ah+储能大电芯赛道已十分拥挤。几乎所有的主流电池企业均已推出300Ah+容量储能电芯产品。

现在,企业已经开始在500Ah+电芯赛道上展开激烈竞争。宁德时代、蜂巢能源、亿纬锂能、比亚迪、南都电源均推出了容量超过500Ah的电芯产品,海辰储能甚至早在去年年底就推出了1130Ah的大容量长时储能专用电芯。

部分尚未推出相关产品的企业也表示将在不久后推出大容量储能系统。似乎把电芯做大、搞低价竞争,几乎是打开市场的唯一选择。

但真实的技术创新有这么快吗?

大风机容量2年就可以翻番,电芯容量1年就能涨3倍。尽管有着18个月性能翻倍的摩尔定律,但那是集成电路领域,而且摩尔定律的局限性已经被一再强调。在风机与储能这样的高精尖制造和化工产品中,还是要遵循合理、谨慎的研发路径。

在风机大型化的过程当中,原有的设计标准覆盖不到新的风险,当前全球对于大风机的行业标准、技术规范还在不断沉淀当中,这个过程不能脱离产品、技术发展的自然规律。只有把技术和产品做扎实、测试验证做完整,才能推动行业行稳致远。

储能所面临的问题也是一样。很多300Ah+电池依然采用280Ah电池尺寸,完全是为了放大而放大。电芯扩大之后,容量差没有改变,系统集成的损失实际上变得更大……类似的疑问不胜枚举。

这样的所谓创新在“内卷”中被更多的企业追逐,放大了整个产业的风险。

不容忽视的风险

在近期《能源》杂志与风电企业的交流中,有企业抱怨近1年来,出现了很多借着风机事故与整机商“洽谈商务”的现象。“当然,最近也确实出现了一些事故。”有整机商人士坦言。仅最近一个月,自媒体上就有风电机组燃烧事故和叶片断裂等较为严重的事故出现。

不是只有风电的事故才惹人注意。储能领域的火灾、燃爆事故不仅可以在行业内实现巨大引流,甚至还存在破圈效应的潜力。

6月24日,韩国京畿道华城市Aricell电池厂发生严重火灾。尽管只是一个生产消费品锂电池的企业,但叠加了中国公民遇难、锂电池等元素,依然占据了很多天的头条。

事故意味着缺陷、不足和失败。这本是行业发展固有的阵痛。就像有自媒体引用埃隆·马斯克的话:“如果没有失败,说明你的创新就还不够。”还有“成功就只差最后一次失败。”

但马斯克本就属于“冒险派”的企业家,并非所有产业发展一致追随的目标。如果以失败为标准衡量创新,似乎太失之偏颇。

以储能为例,2021年北京大红门储能电站起火爆炸事故之后,工商业储能项目一度在北京成为“红线”。这绝不是阻挠创新,而是对产业和城市发展负责。

事故2年之后,在整个行业对安全问题有了新的认识和新的解决方案之后,北京市工信局发布了《北京市关于支持新型储能产业发展的若干政策措施》,文件指出,支持在五环外工业厂区、物流园区、数据中心等非人员密集区开展新型储能试点示范。这意味着北京工商业储能开始重启。

风电也是一样。“未经充分验证的大风机进入市场,不仅存在批量失效的风险,还会产生高昂的发电量损失和运维费用,”前述风机业务负责人告诉《能源》杂志记者,“特别是深远海风电,运维成本会更高。”正如我们在前文所述,产业发展和创新不是某一个环节独立实现的,需要全产业链的配合与支持。丰田能够实现更好的燃油经济性和低成本,与其全产业链的布局不无关系。

传统产业如此,新能源产业更不遑多让。风电是技术密集型产业,关键零部件自研正是整机商对技术探索的不懈追求,最终通过技术穿透产业链,才能形成部件与整机技术协同进步的局面。

在创新上走得最快的企业一定会先遭遇挑战甚至是失败。但失败并不都是创新的必然结果,有时候也是“跃进”副产品。

前文中我们已经阐述了在极致“内卷”的状况下,有些创新太过于夸张。这种脱离了产业链发展状态的创新,几乎无限制地拉高了风险。这算是创新的阵痛吗?

在锂电池本身能量密度没有突破的情况下,一味地扩大电芯容量。尺寸越来越大、热管理越来越难几乎是必然结果。这是物理特性决定的,不会以人的意志为转移。这样的风险我们真的是必须承担的吗?

2023年,中国外贸“新三样”新能源汽车、锂电池、光伏产品,全年合计出口突破万亿元大关,其中新能源汽车产销量双双突破900万辆,连续9年位居全球第一。

一张张成绩单,反映了中国新能源产业发展的强劲动力,也折射出惠及世界的澎湃活力。中国新能源产业的竞争优势,源于“十年磨一剑”的矢志创新和完整的产业链供应链体系。

中国是唯一拥有联合国产业分类中全部工业门类的国家,已形成200多个成熟的产业集群,制造业规模连续14年居世界首位……从原材料采购到生产制造,再到销售和售后服务,中国新能源产业的成本和效率在每一个环节实现优势集成。

这些是我们创新高质量发展的优势,不应该成为产业“内卷”的不良倚仗。中国新能源产业追求高质量发展、合作共赢。但是极致的“内卷”正在伤害这一目标。

光伏产业已经把价格战打到了成本线以下,全产业链亏损何谈高质量发展?储能与风电正在追求更大容量的电芯和风机。这种不顾产业链和技术发展水平的“内卷”,这种行为不仅导致质量下降、破坏产业链稳定,还可能导致整个产业生态恶化。长期来看,这种短视的竞争策略将损害产业持续健康发展。

国家已经开始出手。

7月30日,中央政治局会议分析研究了当前经济形势,部署下半年经济工作。特别提及“强化行业自律,防止‘内卷式’恶性竞争。”

面对当前新能源产业的挑战,应当加强市场化的优胜劣汰机制,以扎实的技术实力为基础,实现低效产能的有序推出。在行业竞争中,也应该加强公平竞争审查刚性约束,强化反垄断和反不正当竞争。企业应更注重科技创新,从创新中寻找利润来源,而非一味通过降低成本来增加利润。