下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日(8月12日),虽然A股成交额回落至5000亿以下创4年新低,但以抗疫概念为代表的医药股却集体涨爆了,概念涨幅榜基本清一色都是医药细分板块引领。

截至收盘,A股多个医药相关指数涨超3%,连带港股医药板块也跟着受益,今日先声药业、爱康医疗涨超4%,药明生物涨3.7%,恒生医药ETF(159892)上涨0.94%,近9个交易日,该ETF累计上涨了6.68%,明显跑赢大市。

实际上近期以来,随着全球抗疫关注、业绩支撑、政策刺激以及不少创新药企业产品获得突破等利好刺激,包括创新药+CXO等领域的医药股开始领涨市场,逐渐走出了估值修复行情的趋势。

01

集体大涨

抗疫概念是这一轮医药股集体大涨的导火索。

据世界卫生组织监测数据显示,欧洲、美洲等地区新冠病毒的活动强度均有所增加。

中国疾病预防控制中心的监测数据显示我国6月份新冠病毒检出率出现小幅上升,然后流感样病例新冠病毒阳性率从第27周(7月1日—7月7日)的8.9%持续上升至第30周(7月22日—7月28日)的18.7%,反映疫情反扑迹象在加速。同时广东省疾病预防控制局公布的数据显示,6月份至7月份累计增加了1万余病例,此数据一度成为热搜话题。

虽然目前来看疫情对民众没有什么负面影响,但抗疫概念股却在资本市场得到巨大关注。

今天曾被捧为“抗疫神药”的连花清瘟的母公司以岭药业首次强势涨停,盘中更有高达数十万手买单封板。

而香雪制药由于作为“中国首个IND获批开展临床试验的TCR-T细胞治疗创新药取得重大突破”,股价近9日连续大涨,累计涨幅高达214%,更是带动了创新药、CXO、医疗器械等医药板块集体大涨。

但事实上,疫情因素只是医药板块大涨中一条恰逢其时的导火索。行业本身近期来也有不少利好因素在形成支撑,这也是为什么近期医药板块表现强于大盘的重要背景。

在最关键的业绩面,二季度创新药、CXO等领域的企业中报开始陆续披露,百济神州、和黄药业、贝达药业、信达生物等部分药企核心品种销售表现亮丽,反映整体业绩向好趋势明显。

百济神州2024年上半年度实现收入为119.08亿元,较上年同比上升77.8%,归属于母公司所有者的净亏损28.77亿元,较上年同期的净亏损52.18亿元大幅减亏了45%。其中公司目前自主研发并成功商业化的拳头产品百悦泽®(泽布替尼胶囊)上半年全球销售额总计80.18亿元,同比增长122.0%,在血液肿瘤领域的市场地位得到明显提升。

药明康德2024年上半年的营收虽然出现了小幅下滑,但Q2收入及扣非归母净利润分别环比提升16.0%和17.0%,表明公司业绩稳步回升,更重要的是公司在手订单431亿元,剔除新冠商业化项目后同比+33.2%,其中,新分子业务订单同比增长147%,表现亮眼。

从业绩表现和景气度趋势看,下半年医药行业业绩增速复苏,EPS增速改善将是医药板块投资的投资关注亮点。

另一方面,自从2021年以来,医药行业在监管政策面、业绩面和大市环境下行的多重影响下估值持续回落,很多业绩基础扎实的行业龙头的股价已经处于明显超跌位置,即使是一向高估的创新药都有些随着商业化落地实现营收增长而跌出了性价比。

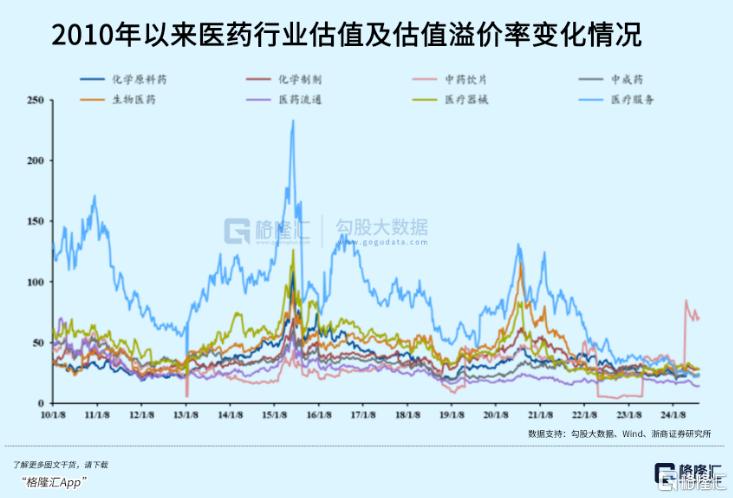

据浙商证券研报数据,截至2024年8月9日,医药板块整体估值(历史TTM,整体法,剔除负值)为23.98倍PE,环比下降0.12。医药行业相对沪深300的估值溢价率为119%,环比回升2.4pct,低于四年来中枢水平(148.0%)。

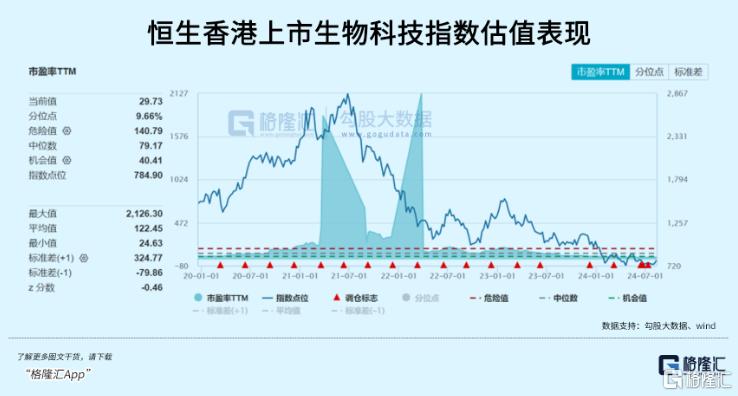

港股的医药板块估值相对也很有性价比。比如恒生医药ETF(159892)标的指数——恒生香港上市生物科技指数,动态市盈率为29.73倍,位于上市以来9.66%历史分位数;动态市净率为1.68倍,位于上市以来7.41%历史分位数。意味着,目前其估值低于上市以来的90%时期,安全边际较高。此外,该指数股息率达1.48%,位于上市以来97.12%历史分位数。

二季度,虽然基金配置医药行业的比例还处于历史低位,但创新药、医疗器械等细分赛道却得到不少公募基金的追捧。不少机构认为,随着新冠高基数消化、外部环境改善与新能力新产能陆续贡献,创新药/CXO等板块景气度有望拐点向上。

02

长期价值

说到创新药的价值,不管是需求空间、增长空间,还是确定性、持续性,都有逻辑支撑。

需求方面就不必说了,这些年来随着经济水平的提升,居民对于医疗健康的重视程度以及支付能力,都在不断提升。同时医保支付体系的完善,也进一步提升了居民的医疗支付能力。

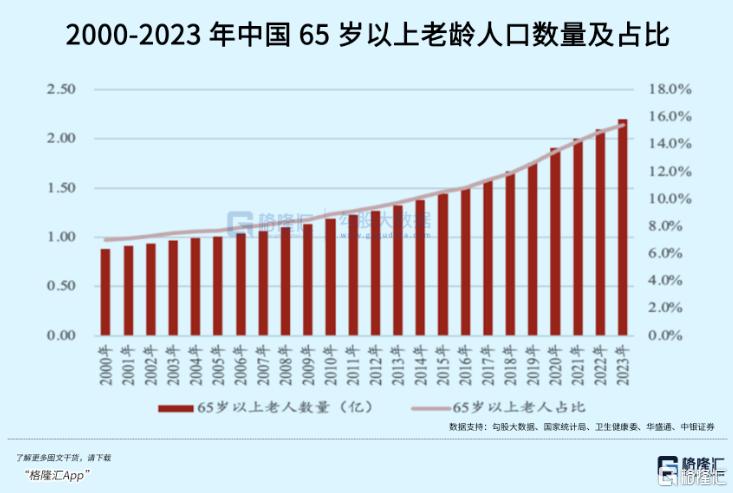

特别是随着中国的人口老龄化已跃升至全球中上水平。

根据国家卫生健康委员会的测算,“十四五”期间(2021-2025年),中国60岁及以上老年人口将突破3亿,占比超过20%;预计到2035年,60岁及以上老年人口将超过4亿,占比超过30%。

央视就做个特别测算,我们国家目前的银发经济规模,已经达到7万亿,占GDP约6%。预计到2035年,银发经济规模将达到30万亿,是目前的4倍多,CAGR 16%。

换句话说,未来数十年,中国将确定地、持续地经历老龄化快速深化的历史时期,由此所衍生出来的银发经济规模,非常庞大。

这是一个蓝海市场。

在供应端上,创新药的优势,在于其解决人类最难治的疾病,特别是影响老年人寿命的疾病方面的优势,如癌症。其中,靶向药PD-1已经被证明在治疗癌症方面有良好的疗效。中国目前已经上市的,以及在研管线上的创新药产品规模,在全球都排在前列。

在政策面上,集采、反腐等基本进入了常态化阶段,边际影响逐步减弱。国内创新医药原有的支持政策,如加快创新药审批,纳入医保支付体系等,继续完善中,而新政策又密集落地,特别是全链条创新系列政策,进一步完善了国内创新药政策支持体系。

2024年6月6日,国务院办公厅印发《深化医药卫生体制改革2024年重点工作任务》,明确未来一段时间内的医改工作重心,新文件中“创新药”就被提及5次,明显提升在支付端、审批端对于创新药的鼓励和支持,重视程度显著提升。

另外,创新药还有不少短期的催化因素。

比如,美联储9月降息几近“板上钉钉”,利好投融资成本较高的医药行业,这点在美股市场已经得到验证,而港股和海外资金相关性高,能够率先享受流动性改善。

还有,公募基金二季报显示,公募对医药股的持仓比为9.41%,为近5年的低位水平。换言之,医药板块筹码出清的情况已经达到一个极致。后续如果有积极信号,不管是基本面、业绩面,还是政策面、消息面,从而刺激机构重新买入以平衡仓位配置,是大概率事件。

在这些公司中,筹码出清的底部公司,有基本面支撑的公司,以及业绩预期好转的公司,是资金优先考虑的对象。

比如上述提到的恒生医药ETF(159892),聚焦创新药+CXO,跟踪的标的包含了未在A股上市的稀缺标的,为投资者参与港股创新药+CXO提供了便捷工具,前十大权重股包括百济神州、石药集团、信达生物、药明生物、中国生物制药等。

同时,该ETF最新规模30.52亿,在跟踪港股医药主题ETF中,规模居前,而且其为跨境ETF,实行T+0交易,灵活度高,资金数据显示,截至8月9日,年内超8亿资金净流入恒生医药ETF(159892),说明确实也比较受大众欢迎。

所以如果不想错过这个机会,不妨多看一下这个基金,或者场外投资者也可以通过恒生医药ETF联接基金(A:016970,C:016971)定投。

03

结语

今年的市场行情,较为波动。

在这种大环境下,资金强调长期价值的取向也很明显。既有长期价值打底,又低估值、有政策支持力度,还有短期因素刺激的板块,最有可能成为资金布局的优先选择。

创新药的长期价值已经不用再证明,估值上看,整个医药板块都处于在历史低位,也包括细分的创新药板块。即使是基本面优质的公司,股价也已经从高位回撤超过一半,原先的高估值已经得到较为充分的消化。除非宏观经济层面,又或者企业业绩大幅下滑,否则创新药继续下跌的空间有限,有安全边际。

这是一个少数的,既适合短期资金需求,又适合做中长期配置的板块。(全文完)