下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

然而,整体的看涨论点仍然完整无损。最近的下跌使RSI降至45,表明GOOG正接近超卖区域,尽管尚未完全达到。理想情况下,更明确的超卖信号会在RSI达到30左右出现,届时可能提供更有吸引力的买入机会。

目前来看,谷歌即将迎来新一轮牛市,因此短期内值得密切关注。投资者应将此次下跌视为潜在的切入点,尤其是如果 RSI 继续下跌至超卖水平,这将与更强劲的看涨势头保持一致。

若你想投资该股,可以前往 BiyaPay 监测行情走势,等待合适时机买入,当然,如果有出入金困扰,还可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额,不会耽误行情。

阻力位在 175 美元还是会反弹至 210 美元?

GOOG的价格为165美元,低于2024年的平均价格目标175美元,这与0.618的斐波那契回撤水平一致,表明可能存在阻力。乐观目标价 210 美元与斐波那契水平 1 相符,表明如果接近该水平,将出现强劲的看涨势头。相反,悲观目标价 142 美元与斐波那契水平 0 相符,表明如果价格下跌,将获得强劲支撑。

相对强弱指数(RSI)为45,

没有出现看涨或看跌背离,下行趋势表明动能正在减弱。RSI 为 30 时出现多头设置,如果 RSI 继续下降,则表明可能出现买入信号。成交量价格趋势 (VPT) 线也呈下降趋势,当前 VPT 为 2.3969 亿,移动平均线为 2.3 亿。VPT 正在接近其移动平均线的底部触地,暗示可能出现逆转。

根据过去十年的月度季节性,2024 年 8 月有 45% 的机会出现正回报,表明季节性强度适中。总体而言,技术指标表明,如果达到关键支撑位,则应谨慎对待潜在的买入机会。

Alphabet的AI革命:推动云计算和搜索领域的增长和主导地位

Alphabet 在AI上的战略性投资对刺激未来增长至关重要。公司已将AI技术融入其所有服务中,这有助于提高更多收入并增加用户参与度。谷歌搜索的人工智能增强功能也试图提高用户活跃度,尤其是年轻一代。

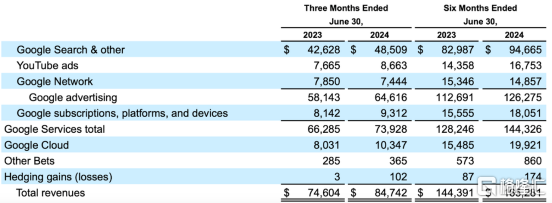

将AI解决方案添加到Google云的部分,已成为该部门增长的中心。第二季度云收入跳涨29%,超过100亿美元,云计算正迅速成为这个巨头的另一大收入来源。已有超过200万开发者使用Google的Gemini,包括Alphabet强大的AI战略,涵盖基础设施和应用程序。

Google的搜索堡垒面临AI对决:能否维持其主导地位?

Google搜索长期以来一直是Alphabet的支柱,即使在竞争日益激烈的情况下也保持了稳定的市场份额。然而,由于在生成式AI前沿的改进,特别是来自微软公司(MSFT)的Bing,该公司在搜索方面的强势地位在过去一年中持续受到质疑。

尽管微软正在竭尽全力取代 Bing 成为可靠的替代品,但谷歌的市场份额似乎并未受到严重打击。Sundar Pichai 坚持谷歌的核心优势,而不是针对竞争对手做出改进,这表明该公司对其产品充满信心。

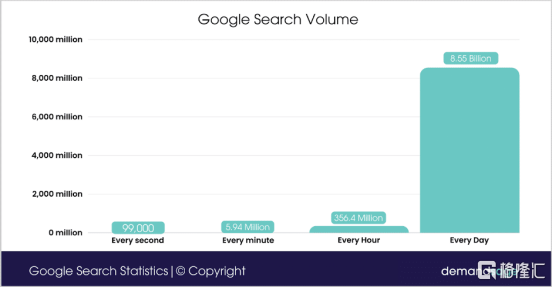

据Deepwater Asset Management表示,由于其习惯性使用,Google搜索依然强劲。每天有近85.5 亿次搜索。随着人工智能的持续增强,这种基于习惯的使用方式进一步巩固,巩固了谷歌抵御潜在破坏的地位。

OpenAI SearchGPT原型的推出可能会威胁到谷歌在搜索领域的垄断地位。OpenAI 由微软资助,目前正与苹果公司 ( AAPL ) 合作,它拥有一款前卫的新搜索产品,该产品仍在跌跌撞撞地寻找获得市场认可的途径。正如 Alphabet 的投资者所指出的那样,这款产品仍处于测试阶段,其在市场上的合法性仍未得到证实。

信誉、资源和能力都站在 OpenAI 这边。不过,Alphabet 在人工智能领域取得的进展——以及它在人工智能竞赛中取得的领先优势——巩固了其留在人工智能领域的决心。Alphabet 拥有超过 1000 亿美元的现金储备,有足够的能力继续投资人工智能并抵御竞争威胁。

因此,为了保持相对于 SearchGPT 的竞争优势,Google 可以利用其庞大的用户群和广泛的数据,提高搜索结果的准确性和相关性。其深度人工智能和机器学习专业知识(以 BERT 和 MUM 等先进模型为例)使 Google 能够提供卓越的个性化搜索体验。

最后,整合 YouTube 和 Google Maps 等 Google 服务可打造一个无缝生态系统,让用户保持参与度和忠诚度。Google Lens 和语音搜索等 AI 驱动功能的不断创新将使 Google 保持领先于竞争对手,确保其继续占据搜索市场的主导地位。

资本支出和利润率不断增长:Alphabet 的平衡策略

Alphabet 在第二季度的财务表现稳健;然而,市场并不满意,因为资本支出被认为高于预期。虽然 Alphabet 在人工智能方面的战略投资确实前景广阔,但也存在许多固有风险——市场出于对资本支出增加带来的短期利润压力的担忧而做出反应,管理层期待人工智能货币化机会的乐观情绪,但投资者寻求的是即时回报。

尽管短期内可能存在盈利担忧,但管理层承诺不会在关键领域投资不足,这表明该公司具有长期战略眼光。Alphabet 相信,通过这种方式,加上进一步提高运营效率,最终可以打开人工智能货币化的机会。

在 Alphabet 宣布计划至少维持(如果不是增加的话)今年剩余时间的季度资本支出后,人们对其利润率可持续性的怀疑加剧。管理层对第三季度可能出现的利润率压力的谨慎态度加剧了这些担忧。然而,由于 Alphabet 在重组成本基础和提高运营效率方面有良好的记录,风险可以得到缓解。

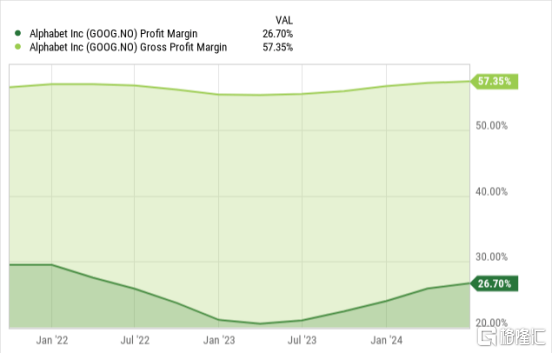

营业利润率呈现积极趋势,Alphabet 的一项运营改进证明了其削减成本和提高效率的努力取得了成功。因此,谷歌报告称2024 年第二季度的营业利润率为 32%,而 2023 年为 29%。因此,这一改善表明 Alphabet 的财务状况强劲,并具有未来增长的投资能力。

总结

Alphabet是最强大的技术公司之一,这主要归功于对AI和云服务的大量投资。尽管一些人仍然对高资本支出水平和短期运营利润率的压力表示关注,Alphabet一直通过创新和对其基础设施的投资,为长期增长定位。 因此,寻求持续收入增长的投资者应密切关注Google云和AI整合的发展。尽管市场可能会持续波动,Alphabet仍是一个坚实的投资选择,这得益于其健全的财务状况和在重要技术领域的领导地位。