下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着公司的预期增长、资产负债表的扩张以及广告机会的加速,我们认为亚马逊的增长前景依旧乐观。

自那以后,AMZN 股价一度飙升至 200 美元以上,但随着市场情绪的转变和对美联储政策调整的延迟反应,其股价经历了剧烈调整。目前的股价已极具吸引力,而公司的盈利能力强劲,AWS 的表现也非常出色,我认为这可能是一个极佳的入市时机,比较适合那些希望通过成本平均法投资的机会主义者。

AMZN 本质上被低估 - 为机会主义投资者提供更高的安全边际

虽然AMZN一开始表现超越大盘,但在进入2024年以来,其股价已经回吐了大部分涨幅,并进入了超卖状态。

部分下跌可归因于持续的市场力量,但不可否认的是,市场对其第二季度表现确实感到失望,尤其是在营收上未能达到1480亿美元的预期(环比增长3.2%,同比增长10.1%),尽管营业收入超预期,达到147亿美元(环比下降3.9%,同比增长90.9%)。

市场情绪也因第三季度的预期中值指导偏低而进一步恶化,预计营收为156.25亿美元(环比增长5.5%,同比增长9.1%),营业收入为13.25亿美元(环比下降9.8%,同比增长18.3%)。

尽管如此,我们认为AMZN的抛售过度了,因为第二季度的数据在较难的同比基础上表现为+10.8%/+131.6%,第三季度为+12.6%/+343.1%。

特别是在第二季度财报中,我们观察到了多个执行出色的方面:

首先,AMZN的AWS业务仍是利润增长的主要推动力,其收入达到262.7亿美元(环比增长4.9%,同比增长18.6%),营业利润率为35.5%(环比下降2.1个百分点,同比增长11.3个百分点)。

在云计算市场中,AWS以32%的市场份额保持行业领先(环比增长1个百分点,同比持平),相较之下,微软的智能云业务市场份额为23%(环比下降2个百分点,同比增长1个百分点),谷歌云服务的市场份额为13%(环比和同比均增长2个百分点)。

再者,AWS多年订单的高增长达到156.6亿美元(同比增长18.5%),相比之下,谷歌云服务为78.8亿美元(同比增长30%),智能云为23.11亿美元(同比增长7.1%),我们认为在生成式人工智能的热潮中,这家科技巨头展示了强劲的货币化能力。

这些发展进一步突显了亚马逊在数据中心和仓库地点上调高的资本开支59.61亿美元(最近十二个月环比增长1.6%)所带来的巨大成效。

这使得公司能够在最近的Prime Day期间部署“25万个Graviton芯片和8万个自定义AI芯片”,以应对其平台上的活动激增。根据Adobe Analytics的数据,Prime Day创下了142亿美元的销售记录,这一切都发生在客户行为变化和高利率环境下产品平均售价降低的背景下。

此外,亚马逊改善的仓库位置和更快的配送速度已经促使年化订阅收入增长到434.4亿美元(环比增长1.3%,同比增长9.8%)。

结合“比所有其他主要云服务提供商总和还要多两倍的机器学习和生成式AI功能进入普及阶段”,以及预计在2025年推出的Blackwell,我们相信这些额外的与AI相关的资本开支将继续增强其长期的AWS前景。

其次,在强劲的广告市场环境中,亚马逊已证明自己是一个不容忽视的力量,广告收入增至127.7亿美元(环比增长8%,同比增长19.5%)。

尽管公司尚未详细说明该部门的具体利润情况,但广告通常是一个高利润的业务,Prime Video推动了高参与度,管理层已经暗示“本季度在不断扩大的收入基础上将实现强劲增长”。

这一切都在美国选举活动期间广告库存紧张的情况下实现,显示出其平台对广告商的巨大吸引力。

尽管亚马逊的北美部门仍是主要的营收增长驱动力,净销售额达到900.3亿美元(环比增长4.2%,同比增长9%),成本优化工作已经开始体现在更高的营业利润率上,达到5.6%(环比下降0.1个百分点,同比增长1.8个百分点)。

同样的努力也体现在其国际部门,后者已连续两个季度报告正的营业收入,利润率为1.8%,H1'24同比增长5.4个百分点,有效扭转了自2021年第三财季以来观察到的现金烧损趋势。

最后,亚马逊的资产负债表已大幅改善,净现金位置达到342亿美元(环比增长24.6%,从274.4亿美元增加;同比增长3831%,从8700万美元增加),有效扭转了疫情期间面临的问题,这得益于过去十二个月内丰厚的自由现金流的产生,达到530亿美元(环比增长570.8%)。

因此,虽然过去的业绩不一定能预示未来,但从当前的财务数据来看,AMZN 的前瞻市盈率仅为 31.18 倍,相较于其一年平均的 38.52 倍、五年平均的 68.90 倍及十年平均的 93.01 倍,显得极其便宜。

特别是当我们将其与云计算行业的其他重量级公司如 Alphabet(市盈率 20.99 倍,增长率预计为 19.7%)和 Microsoft(市盈率 29.98 倍,增长率预计为 15%)进行比较时,亚马逊的增长预测和估值更显优势。

考虑到亚马逊在线上及实体店销售的持续改善、广告业务的增长以及 AWS 在市场上的领先地位,我们相信当前的市场共识估计是合理的,且为投资者提供了显著的增值潜力。

那么,现在AMZN 股票该买还是该卖?

最近的市场回调导致亚马逊股价大幅下跌,跌破了 50/100/200 日移动平均线,且大部分 2024 年的涨幅已经回吐。

根据截至 2024 财年第二季度的 LTM 调整后每股收益 4.18 美元(包括 RIVN 减记)和一年期平均市盈率为 38.52 倍,很明显该股交易价格接近我们更新后的公允价值估计 161.00 美元(较之前的估计下降 -7%,因为之前的计算方法忽略了对 2024 财年第一季度结果的减记影响 - 事后看来,这是一个失误)。

根据普遍预期,2026 财年调整后每股收益预测从 7.32 美元上调至 7.43 美元(+1.5%),显然由于大幅回调,我们更新后的长期目标价仍具有 +77% 的绝佳上涨潜力,即从 281 美元上调至 286 美元(+1.7%)。

因此,考虑到当前折扣价位的高风险回报比,我们认为亚马逊对希望抄底的投资者来说,依然是一个非常吸引人的买入机会,我们因此重申对其的买入评级。但是,我们还需要注意到一些潜在风险。

风险警告

尽管亚马逊的多头在市场调整期间努力维护 150 至 160 美元的支撑位,但有迹象显示市场回调尚未结束,这主要是由以下几个事件引起的:

1.日元套利交易正在发展,随着日本银行加息,解套可能会持续更长时间,这可能在短期内引发适度的波动。

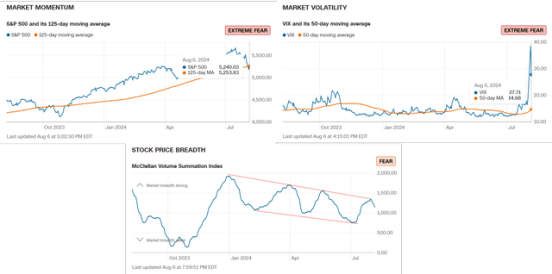

2.SPY 仍然与 125 日均线呈反向,VIX 处于较高水平。假设它在 2024 年第二季度财报季节能够在当前水平得到良好支持,我们可能会看到这一底部持续,情绪可能会正常化。

3.即便如此,McClellan 成交量累积指数已经呈下降趋势,SPY 的持续反转可能会在接近 2023 年 10 月的水平之前进一步扩大,然后在预计于 2024 年 9 月的 FOMC 会议后联储(可能)转变政策之后最终复苏。

4.目前,大多数分析师已经预计了 50 个基点的降息,如果没有,我们可能会看到进一步的波动。

因此,尽管 AMZN 的财务指标依然出色,但市场广泛的悲观情绪可能会继续影响该股票的短期表现,直到下一个复苏周期开始之前。

有兴趣的投资者可以考虑再观察股票的走势一段时间,然后根据你的投资配置和风险偏好进行买入。