下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截至本文撰写时,该公司股价下跌了 20%,反映出市场对科技行业能否维持人工智能推动的增长持怀疑态度。

在我看来,作为一位没有参与到最初涨势中的客观投资者,我认为现在不是感到紧张的时候。推动SMCI至今的基本面仍在发挥作用。如果你因为AI的助力而投资SMCI,这些趋势仍然存在。我甚至可以说,从许多方面来看,SMCI比如Nvidia(NVDA)这样的高科技AI先锋还要更具投资机会。他们在不断变化的技术景观中挣扎,而SMCI本质上对半导体是中立的,使用客户选择的芯片运营服务器装配线。

因此,超微电脑增长前景还是向好的,若你想投资该股,当前处于低点的股价或许是个不错的机会,可以前往 BiyaPay 买入,如想寻找更佳时机,也可以在平台监测行情走势;当然,如果有出入金困扰,还可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额,不会耽误行情。

增长正在加速

许多市场评论员都在质疑公共云提供商在生成性AI上的巨额资本支出的货币化能力,特别是用于训练和托管大型语言模型的GPU服务器。我们在亚马逊(AMZN)、Alphabet(GOOG)和微软(MSFT)最近的财报电话会议中看到了市场的反应。

这些担忧是否有根据对SMCI来说并不重要。云提供商,SMCI称之为数据中心超大规模运营商,不能不投资于AI,只是为了在这个竞争激烈的市场中保持相关性,其中声誉可能对收益产生重大影响。如果一个云提供商的AI产品被认为比其他提供商差,它将失去市场份额,即使是那些不太依赖AI公共云服务的客户也是如此。

因此,今年余下时间及2025年,我不认为公司会减少服务器的支出。此外,构建处理能力是一种基本需求。从历史上看,数据中心需求呈指数增长,我不认为这一趋势会逆转。可能会出现供应超过需求的混乱时期,但这些时期是暂时的。公司将继续完善他们的LLMs,以整合新数据和消费者行为的变化最重要的是,这些推动中芯国际收入达到我们今天所见水平的顺风本质上是周期性的,并将在可预见的未来继续支持需求。中芯国际预测未来 12 个月的收入将增长 100%,在年初至今收入激增的基础上再增加 140 亿美元的销售额,表明需求正在加速增长,这并不奇怪。

现金余额

我认为,当看到SMCI的惊人崛起时,一个主要的问题是我们接下来该怎么办?公司将如何使用它在AI热潮中积累的所有现金,尤其是考虑到服务器组装业务的短期技术视野?

截至第四季度(截至 2024 年 6 月的三个月),该公司的流动资产超过 90 亿美元,其中包括 44 亿美元的库存(通常在 80 天内售出)和 26 亿美元的应收账款(通常在 37 天内收回)。面对如此庞大的现金储备,人们不禁会想,公司将如何处理这些现金?

增加产能是一个选择,但短期内不应该需要超过10亿美元。截至 2024 年 6 月,目前的销售水平仅靠 4.14 亿美元的物业、厂房和设备 (PPE) 支撑。

我的第一直觉是公司将进行垂直扩展,减少对第三方供应商的依赖,增加供应链中的增值服务。我还认为,超微将进军消费电子业务,尤其是个人电脑,类似于戴尔 ( DELL ) 和惠普 (Hewlett Packard),后者将其个人和企业部门拆分为两家不同的公司:惠普公司 ( HP ) 和惠普企业 ( HPE )。

从现金余额的角度来看,如果公司决定将其分配给股东,那么每股股息为 155 美元,而目前的股价为 535 美元,这就引出了下一个要点:超微公司很便宜。

估值

SMCI 的每股收益可能令市场失望,因为第四季度利润率大幅缩水,但其 2025 财年的预期收入指引绝不会令人失望。该公司预计 2025 财年的销售额将在 260 亿美元至 300 亿美元之间,这是今年中期的销售额的两倍!

Super Micro将其利润率下降归因于一系列因素,其中一些似乎比其他因素更短暂。它向超大规模数据中心客户销售了更多服务器,这些客户凭借其议价能力和大批量购买可以获得更高折扣。该公司还因新的直接液冷系统导致的供应链中断而产生了额外成本。具体来说,他们不得不支付更多费用来加快采购必要的设备和零件,以满足客户的要求。自然地,就像任何新生产线投产一样,最初都有启动成本,随着生产增加和规模经济的实现,这些成本通常会减少。

即使我们假设利润率永远不会恢复,维持在仅8%的净收益率,根据该公司 2025 财年的收入预测,这仍将转化为令人震惊的数字。8% 的利润率将带来 21 亿至 24 亿美元的收入,根据目前 6100 万股的摊薄股数,这相当于每股 34.5 美元至 39.3 美元的 EPS,市盈率在 13 倍至 16 倍之间,即使对于周期性股票来说,这也几乎不算高估,尽管经济衰退可能还需要几年时间,而且持续时间很短,而且不会像许多人预期的那样严重。

第四季度业绩以及可能性错误

SMCI 第四季度收益中,利润率下降最为突出。如上所述,利润率下降的部分原因是竞争激烈,以及数据中心超大规模企业的议价能力,而这些因素 SMCI 在短期内几乎无法控制。(最终,他们可能会找到区分其产品和服务的方法,这是他们90亿美元现金储备的好用途。)

另一方面,上一季度的部分挑战归因于可以解决的挑战,即供应链挑战。为了解决这个问题,SMCI 正在投资产能、签署新的供应合同,并在马来西亚建立新的生态系统,以支持其在东南部国家的新工厂。马来西亚工厂将于今年晚些时候上线。

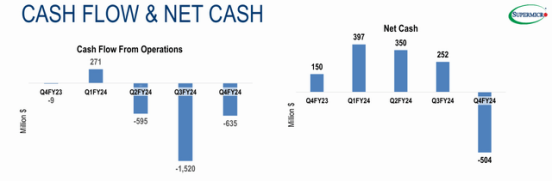

另一个令人担忧的趋势是运营现金流出,这一趋势不仅在第四季度而且在整个 24 财年都存在。第四季度的现金流出为 6.35 亿美元,而去年同期的运营现金流出为 900 万美元。由于该公司通过债务为部分运营支出提供资金,其净现金余额有所下降。

这些动态是由支持超大规模数据中心客户的大订单的库存增加和更高的应收账款推动的。

不过,我相信,凭借信誉良好、信誉良好的客户,该公司的库存(通常在 82 天内结清)和应收账款(通常在 37 天内收回)在短期内提供了可靠的流动性来源。现金流入和流出的这些变化在这个行业中是正常的。

然而,考虑到公共云领域不健康的货币化趋势、半导体技术的快速进步以及保持领先地位的必要性,我们可以想象未来会出现一种新的情况。竞争将微软、谷歌、亚马逊等公司推入令人不安的自由现金流 (FCF) 位置。即使出现这种情况的迹象,也会导致 SMCI 股价下跌,这与我们的看涨立场相反。

最后,虽然第四季度净现金为负,但我相信 Super Micro 的资产负债表仍然健康。总资产负债率为 2.2 倍。第四季度发行的定期贷款和可转换票据为 18 亿美元,年化利息为 8000 万美元。

总结

最近的波动确实让我们许多人感到紧张,但我认为这也恰恰是个机遇。广泛的抛售为那些错过最初涨势的人提供了机会。

尽管第四季度利润率面临压力,但 Super Micro Computer, Inc. 的前景仍然非常乐观,预计未来 12 个月收入将翻一番。我预计利润率将在未来一年逐渐回升,这得益于供应链计划和新生产线的增加。不过,即使这种情况没有发生,该公司的估值仍然具有吸引力,即使对于周期性业务而言也是如此。