下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

TSM 股票第二季度:市场恐慌中脱颖而出

2024年4月,我曾分析台湾半导体制造公司有限公司(NYSE),探讨其股价突破。文章的重点在于技术分析,具体来说,我基于以下考虑支持看涨论点:台湾半导体制造公司有限公司有望突破多年的阻力位,大约在130美元。

我看到强烈的技术和基本面信号可以支持这样的突破,从台积电的收入趋势来看,当前周期的收缩阶段正在结束,而扩张阶段可能正在开始。你可以使用新型多资产交易券商 BiyaPay ,直接入金U换成美元,无需离岸账户直接在平台进行投资台积电进行获利。

或者在BiyaPay绑定你的嘉信理财离岸账户,将美元提现到嘉信进行投资,当日提现,当日到账,不耽误行情。

台积电有望突破 130 美元附近的多年阻力位。我认为强劲的技术和基本面信号都可能支持这种突破。从台积电的收入趋势来看,当前周期的收缩阶段即将结束,而扩张阶段即将开始。

自那时以来,该股出现了一些关键发展。首先也是最重要的,该公司发布了 2024 年第二季度收益报告 (ER)。在我看来,业绩相当强劲(稍后会详细介绍),ER 还描述了其业务运营中的几个关键发展。

其次,最近的股市恐慌导致股价波动很大。自上次文章发布以来,该股确实突破了 130 美元的水平,并出现了异常反弹,最高达到 193 美元左右。在市场动荡中,股价已回调至当前水平。

这些发展促使我对该股进行了后续报道。与我上一篇文章不同,本文将完全关注基本面。你会看到我更新后的评估仍然指向买入评级。更具体地说,其价格回调和增长动力的结合使该股成为理想的 GARP 机会(以合理的价格增长)。

TSM 股票第二季度回顾

正如前文所述,公司在我看来交付了一个强劲的第二季度。财务业绩在两条线上都超过了共识,业务在几个关键方面取得了相当的进展。

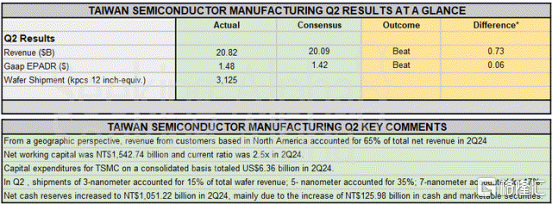

下面的图表显示了 TSM 2024年收益结果的亮点。如图所示,收入达到208.2亿美元,超出预期0.73亿美元。每股收益达到1.48美元,超出预估0.06美元。在业务运营方面,晶圆出货量达到3125千片(12英寸等效晶圆)。

此外,在产品组合方面,先进的3纳米出货量占晶圆收入的15%,其次是5纳米占35%,7纳米占17%。换句话说,先进技术(七纳米及以下)占其第二季度晶圆收入的67%,与去年同期的约51%相比有所提升。先进技术的利润率高于其他产品,这为收益增长提供了更多潜力。稍后我将再次回到这一点。

TSM 股票:增长前景和估值

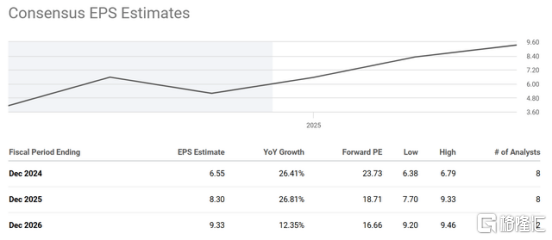

展望未来,市场预测未来几年将迅速增加收益。具体来讲,下面的图表显示了未来几年 TSM 股票的共识每股收益(EPS)估计。如图所示,分析师预计未来两个财政年度的年度增长显著,2024财年预计增长26.41%。

此后的增长预计将持续到2025财年,预计年增长率为26.81%。然而,预计到2026财年增长率将放缓,但仍以12.35%的年增长率进行。

TSM 目前的预期市盈率为 23.7 倍,无论以何种标准衡量都不便宜。但是,考虑到快速增长,预计市盈率将在 2025 财年迅速缩减至 18.71,在 2026 财年缩减至 16.66。

就 PEG(市盈率增长率)而言,23.7 倍市盈率和 26% 以上的预期增长率意味着 PEG 比率仅为 0.91,明显低于大多数 GARP 投资者寻求的 1 倍理想门槛。

当然,关键问题是台积电是否能实现市场预期的增长率。我认为由于几个原因,预期增长率实现的可能性很大。我列出的前三个原因包括其领先的规模和技术,对高性能计算(HPC)芯片的长期需求,以及其利润率扩张的潜力。

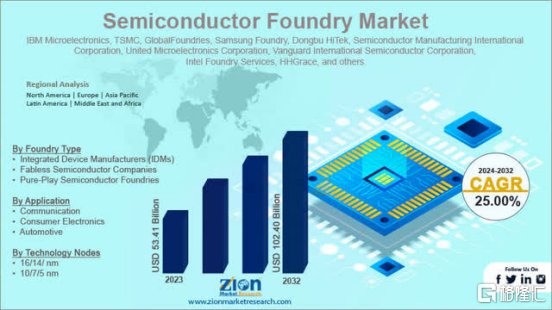

台积电是晶圆代工领域的领导者,据ZION报告预测,该领域预计在2024年至2032年间的复合年增长率为25%。我预计台积电将因其领先的规模和有利的产品组合而占据大部分增长。

台积电(以及整个代工行业)在智能手机产品上面临一些季节性的弱点。但我认为,对台积电HPC芯片容量的坚实需求应足以抵消此类季节性波动。

最后,如前所述,先进技术(7纳米及以下)占其第二季度晶圆收入的三分之二以上。这样的先进技术面临的竞争压力较低,因此享有较高的定价权。我预计台积电将利用这种定价权(如同过去那样熟练地做到)来提高利润率和增加收益。

作为一个现实的例子,台积电在第二季度收益报告后不久宣布将在2025年提高5纳米和3纳米节点的价格。引用:

据《电子时报》报道,台积电将在 2025 年提高其 5nm 和 3nm 制造工艺节点的售价。该新闻媒体援引集成电路设计公司的消息人士的话称,这家全球代工厂已经开始告知客户,预计价格将上涨 3% 至 8%。

其他风险和最终想法

在下行风险方面,台积电及其同行面临共同风险,如经济衰退(可能减少半导体需求)、激烈的竞争、巨额资本支出等。然而,台积电面临独特的挑战。最主要的是其地缘政治风险。其在台湾的集中制造使其面临地缘政治风险,包括可能的贸易限制或由于政治紧张关系而导致的中断。

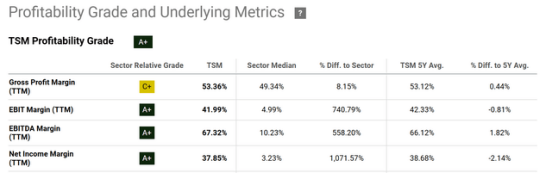

一般来说,台积电在盈利能力上表现出色,如下图所示。它在所有指标上都大幅超过行业中位数。例如,毛利率为53.36%,超过行业8.15%。EBIT、EBITDA和净利润率分别高达41.99%、67.32%和37.85%,每项都显著超过行业平均水平的三位数百分比。

但目前其净利润率低于历史平均水平,其毛利率仅比历史平均水平高出0.44%。这可能是由于持续的通货膨胀压力和/或竞争压力所致。随着先进节点的定价权和潜在的价格提升,我预计利润率将进一步改善。

总之,这篇后续文章的目标是检查其第二季度收益报告中报告的新发展以及在持续的市场动荡中价格校正的影响。我的最终还是倾向于保持买入评级。因为我看到一个强劲的 GARP 候选者——一个在销售上享有强劲长期增长的行业领导者,而且 PEG 仅为0.91倍。