下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

此外,苹果的投资者大头沃伦·巴菲特在第二季度大幅减持苹果股份,加剧了市场对这家科技巨头的卖压。鉴于股价已触及到了合理估值,并且预计由于巴菲特的股票销售相关的市场情绪逆风,当前的局势已经不太明朗。对此股票仍有兴趣的投资者,可以在新型多资产交易钱包 BiyaPay 定期监控苹果股票价格,在合适的时机买入或卖出股票。

BiyaPay 不仅可以充值 usdt 交易美股港股,还支持充值usdt提现美元港币到银行账户,然后出金法币到其它证券进行投资。这种方式可以说快、无额度限制,没有任何出入金困扰,还能随时关注股票的行情动态。

图源 BiyaPay APP

先前评级

5 月初,我将苹果股票评级为强力买入,价格区间为 180 美元中段,因为我预见到潜在的资本回报加速的情景。这家科技公司在上个季度的服务业务中看到了强劲的产品吸引力,使得这一类别的收入份额创下28%的纪录。

然而,苹果在最大的收入类别中看不到增长,并且现在股价是五大科技行业集团中最昂贵的,同时提供的预期EPS增长最低。由于巴菲特在第二季度大幅减少其对苹果的投资,也带来了不确定性。

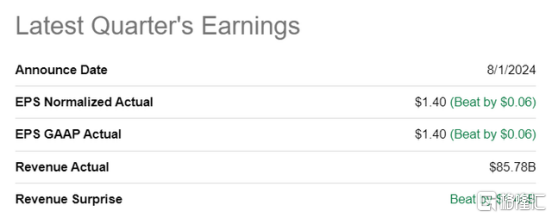

苹果盈利超出预期

苹果第三季度的收入和收益远超华尔街平均预期。这家科技公司公布的调整后每股收益为 1.40 美元,比普遍预期高出 0.06 美元。收入达到 858 亿美元,创下 6 月份季度的最高纪录,比平均预期高出 14 亿美元,这主要得益于服务业务的强劲表现。

苹果营收增长依然疲软,但服务仍是亮点

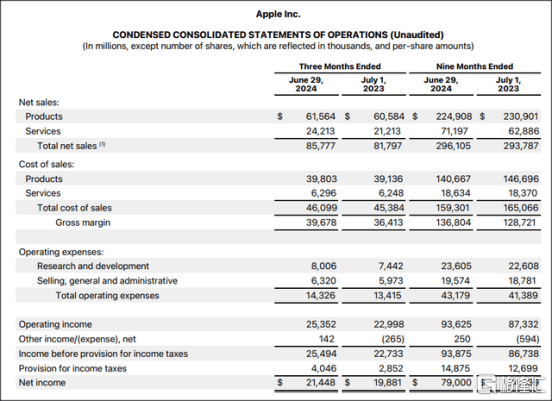

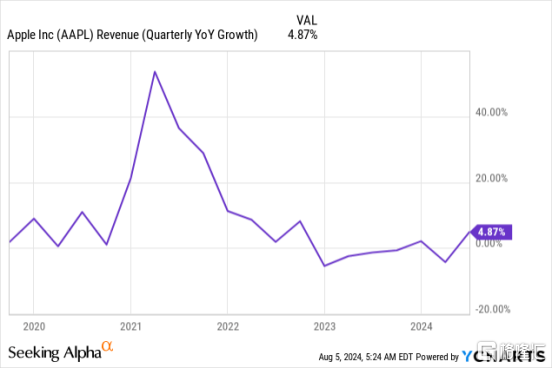

在第三季度,苹果的总营收回到了正增长,达到了858亿美元,同比增长5%。上一季度,iPhone销售疲软实际上导致苹果的综合营收同比下降了4%。

尽管第三季度 iPhone 的收入继续下降(同比下降1%至397亿美元),苹果再次通过服务业务的增长来弥补其最大硬件类别的疲软。实际上,服务业务在第三季度的收入达到了242亿美元的历史新高,使得该部门的营收增长率达到了+14%。服务包括 AppleCare、Apple One、Apple TV+、iCloud、Apple Music、Apple Pay 和其他非硬件相关的收入流,并且一直是苹果的亮点。

随着服务产品的持续吸引力增强,该部分在第三季度的收入占比达到了28%,相比去年同期的26%有所增加。仅有的 iPads 的收入增长率比服务更快,第三季度为+24%。

服务业务不仅是苹果组合中第二快速增长的类别,而且在整体收入中的重要性也越来越大。从长远来看,我预见苹果的服务业务至少将贡献公司总收入的三分之一。

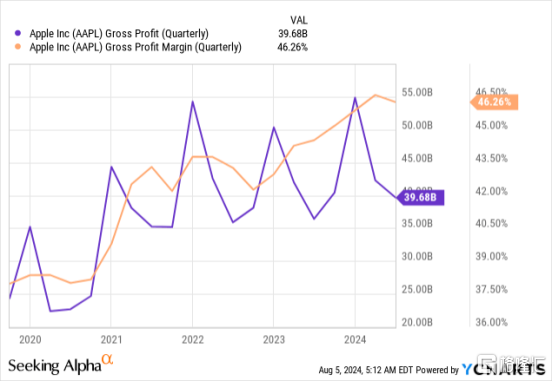

不过,正如预期的那样,苹果确实保持了相当高的盈利水平。高利润的服务业务在过去几年推动了苹果的总毛利扩张:在第三季度,苹果的总毛利率达到了46.3%,同比增长了1.7个百分点。

尽管服务业务在苹果第三季度财报中再次抢镜,但也有报道称沃伦·巴菲特大幅削减了其在这家科技公司的持股,这可能是出于对苹果未来增长潜力的担忧。

巴菲特第二季度出售苹果股票的影响

沃伦·巴菲特的伯克希尔·哈撒韦公司最近在一份监管文件中披露,其在第二季度将对苹果公司的投资减半。伯克希尔·哈撒韦在第二季度出售了3.9亿股苹果股票,此前一个季度已经出售了1.15亿股。然而,到第二季度末,伯克希尔·哈撒韦仍持有价值842亿美元的苹果股份。

自2016年以来,苹果一直是伯克希尔·哈撒韦投资组合中最大的单一股票持仓。

巴菲特在第二季度出售苹果股票,我认为这将对科技公司的股票造成一定压力,并引发了人们对这位著名投资者出售股票原因的疑问。一个可能的原因是苹果在硬件相关增长上的缺乏,表明投资者不期待公司在没有任何重大新产品发布的情况下能够恢复其主要收入增长。

自从疫情后iPhone销售开始减少,苹果多年来没有在顶线实现显著增长。

另一个原因可能是苹果现在的估值过高。自从伯克希尔哈撒韦公司于 2016 年开始以低得多的价格购买苹果股票以来,这家投资公司从最近的出售中获得了可观的资本收益。短期内,我预计苹果将受到负面情绪的影响,如果伯克希尔哈撒韦公司投资组合中的苹果股票在第三季度出售,我不会感到惊讶。

教训在于,巴菲特可能预期经济衰退,或至少是股市的重大调整……鉴于昨天市场的下跌,这是许多投资者现在可能也有的担忧。

由于科技公司在过去两年表现极好,特别是苹果,科技板块可能特别容易受到估值下调的影响。随着巴菲特减少其在科技行业的曝光,投资者可能需要评估他们是否也过度投资于像苹果这样价格高昂、增长缓慢的投资,这些投资容易受到获利了结的影响。

苹果的估值

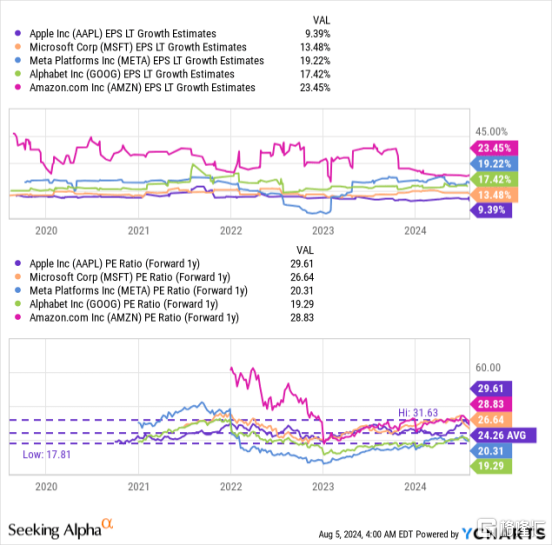

苹果的股票以29.6倍的市盈率交易,使其成为五大科技巨头中最昂贵的一员。相比之下,这个行业的平均市盈率是24.9倍,苹果的长期市盈率则是24.3倍,表明其股价有22%的溢价。与此同时,亚马逊的股价比其三年平均市盈率低21%,微软和谷歌分别低6%和7%,而Meta Platforms则高出14%。

尤其值得关注的是,受iPhone销量增长放缓的影响,苹果的长期每股收益增长预计只有9.4%,是这一行业中最低的。这意味着,尽管苹果的估值最高,但它提供的盈利增长却是最慢的。在当前情况下,谷歌提供了最具吸引力的投资回报,而 Meta Platforms 也因其估值和自由现金流而值得投资。

在我 5 月份对苹果的上一次研究报告中,我认为苹果股票的合理价值为 215 美元(这意味着 30 倍的预期市盈率)。这一合理价值基于不断增长的服务收入份额和股票回购潜力,这是公司将其大部分营业利润和自由现金流返还给股东的一种手段。

由于苹果股价已触及我设定的目标价220美元,现将其评级调整为持有。促使我做出这一决定的还有伯克希尔·哈撒韦大幅减持苹果股份的事实,这可能表明对苹果未来增长的信心减弱。

苹果的风险

苹果公司仍然过度依赖与硬件相关的收入流,这些在第三季度占到了公司合并顶线的72%。我认为,增加公司风险的另一个因素是苹果主要专注于周期性的消费电子市场,这在经济下行时期会给苹果带来收益和自由现金流的逆风。

在硬件类别中,苹果的旗舰产品 iPhone 的增长正在放缓,苹果尚未能用另一款硬件产品替代它。

总结观点

苹果是一家经营管理良好的科技公司,在服务方面具有相当的动力,这在过去几年中带来了强劲的毛利润增长,服务现在占到了合并收入的28%。

然而,硬件类别,尤其是iPhone,正在成为苹果增长的拖累。当下硬件类别固有的风险被服务的持续动力所平衡,但苹果的股票已经达到了我的公允价值目标,触发了对评级的调整为持有。

此外,巴菲特在第二季度出售苹果的行为将从情绪角度对投资者产生深远的影响,并可能限制任何进一步的上涨,特别是考虑到苹果现在的市盈率高达30倍。