下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这种下跌趋势还会继续吗,我们该如何考虑自己的投资行为呢?这需要更仔细地研究其基本面,来做具体评估。

2024 年一季度业绩回顾

该公司 2024 年第一季度收益的亮点是强劲的营业收入,比指导范围的上限高出 27.5%。因此,营业利润率看起来特别健康,为 10.7%(2023 年第一季度:3.7%)。

亚马逊的未来利润率存在明显的风险,具体而言,有三个挑战显而易见——拼多多控股(纳斯达克股票代码:PDD)旗下 Temu 等公司的竞争日益激烈,亚马逊庞大的美国市场增长放缓,以及劳动力成本带来的费用上升压力。不过,2024 年第一季度,该公司显然在这些风险中表现出色。2024 年第二季度健康的净销售额增长预期和股票的市盈率也使亚马逊具有吸引力。

正是在这种背景下,我们现在看看该公司的最新数据,以评估价格下跌是否会持续。

为什么亚马逊的股价在 2024 年第二季度业绩公布后下跌

从一开始,最新的价格下跌就存在明显的原因,这在一些数据的疲软中表现明显。然而,与此同时,这些下跌原因也有反驳的理由。这些原因(及其反驳)如下。

销售增长令人失望

下行方面:虽然亚马逊2024年第二季度的净销售额同比增长了10.1%,但这一增长仍是过去五个季度中最低的。这与竞争加剧和美国市场风险有关。具体如下:

• 尽管拼多多的收入与亚马逊相比仍是很小的一部分,但这一比例可能会升至9.3%。这一比例在2024年第一季度为8.3%,而2023年全年为6%。

• 尽管美国经济增长放缓的趋势在 2024 年第二季度得到扭转,但消费者在该季度仍然表现低调。零售销售的同比增长在整个季度中持续下降。值得关注的是,即使按GDP报告计算的消费支出增长为2.3%,也低于整体经济增长的2.8%。

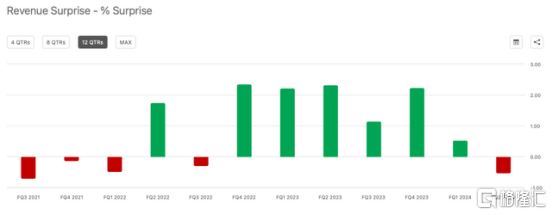

此外,该公司的收入增长也低于分析师的平均预期,同比增长 10.7%。这是该公司七个季度以来首次收入意外下降。

上行原因:不过,2024 年第三季度的销售增长仍有上升空间。指导范围为 8-11%,高于 2024 年第二季度的 7-11%。值得一提的是,分析师的平均预期偏向上行,同比增长预期为10.1%。这意味着增长可以保持上一季度的水平。

此外,即使增长率达到指导范围的中点 9.5%,今年前 9 个月(2024 年前 9 个月)的净销售额同比增长仍将达到 10.7%,这仅略低于 2023 年前 9 个月的 11% 同比增长以及过去三年的复合年增长率(“CAGR”)。换句话说,销售增长实际上几乎没有放缓。

营业利润率风险

下行原因:从连续角度来看,营业利润率的压力变得更加明显。从 2024 年第一季度的 10.7% 下降到 2024 年第二季度的 9.9%。假设该公司的净销售额和营业收入在 2024 年第三季度都达到指导范围的中点,利润率可能会进一步降至 8.5%。

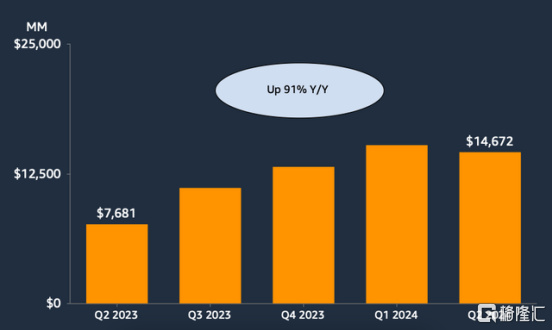

此外,营业收入数据显示出五个季度以来最慢的增长。不过,就其本身而言,同比增长 91%,这没什么可抱怨的。然而,值得一提的是,即使是 147 亿美元的绝对营业收入也低于 2024 年第一季度(见下图),这是七个季度以来首次出现连续下降。

虽然该公司已经在其 2024 年第二季度的指引中发出了这样的警告。不过,这仍然令人沮丧。

上行原因:同时,从更大的角度来看,与去年同期相比,营业利润率实际上看起来相当强劲。2023 年第二季度的营业利润率为 5.7%,而最新季度的营业利润率为 9.9%。2023 年上半年的营业利润率为 4.8%,而 2024 年上半年的营业利润率为 10.3%。

此外,如果 2024 年第三季度的营业收入达到指导范围的最高端,该数字将达到 9.7%。这与上一季度的数字相差不大,而且明显高于 2023 年第三季度的 7.8% 的利润率。考虑到 2024 年第二季度的利润率略高于指导范围的最高端 9.8%,因为营业收入超过了指导,这是完全有可能的。

令人鼓舞的是,亚马逊的所有三个部门都为利润率的提高做出了贡献。当然,AWS 仍然是关键部门,2024 年第二季度的利润率为 35.5%(2023 年第二季度:24.4%)。相比之下,北美和国际部门虽然落后很多,但利润率也有所上升。2024 年第二季度,北美的利润率提高至 5.7%(2023 年第二季度:3.9%),而国际部门的利润率与去年的亏损相比约为 1%。

利润率还受到营业费用的支撑,2024 年第二季度营业费用同比增长 5.2%。这一数字高于 2024 年第一季度 4.4% 的同比增长,但明显低于 2023 年第二季度 7.5% 的同比增长。此外,考虑到劳动力成本有可能上升,即使是相对温和的连续加速也是积极的。

具有吸引力的市场倍数

营业收入的增长也反映在净收入中。该公司的摊薄每股收益(“EPS”)在 2024 年第二季度同比增长 95.5%,在 2024 年上半年同比增长 137.1%。

即使全年数字仅从 2024 年上半年的 2.3 美元翻了一番,全年每股收益增长显着放缓至 58.6%,预期市盈率 (“P/E”) 仍然看起来不错,为 36.5 倍。这低于几个月前的 41.3 倍水平和五年平均值 46 倍。

但如果 EPS 继续以 2024 年上半年的速度增长,预期市盈率可能会更好。EPS 数字将达到 6.9 美元,市盈率将达到 24.4 倍。但即使这个数字处于两种可能性的中间值,AMZN 仍有超过 50% 的上涨空间。

总结

总而言之,尽管亚马逊公布财报后股价下跌有其原因,但其上涨空间也很明显。最大的好处是,从总体来看,销售额增长和营业利润率都非常好,而且在下个季度仍能保持这种状态。

这支持了这样一种观点,即即使 EPS 的增长速度从 2024 年上半年开始放缓,但到 2024 年全年,EPS 仍将继续强劲增长。至少,AMZN 现在有 25% 的上涨空间,未来仍有增长空间。