下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日本股市昨天暴跌13%,两度向下熔断,今天向上熔断,开盘就暴涨10%,反弹3400点,一举收复昨日80%的跌幅。韩股、中国台湾股市也跟随反弹。

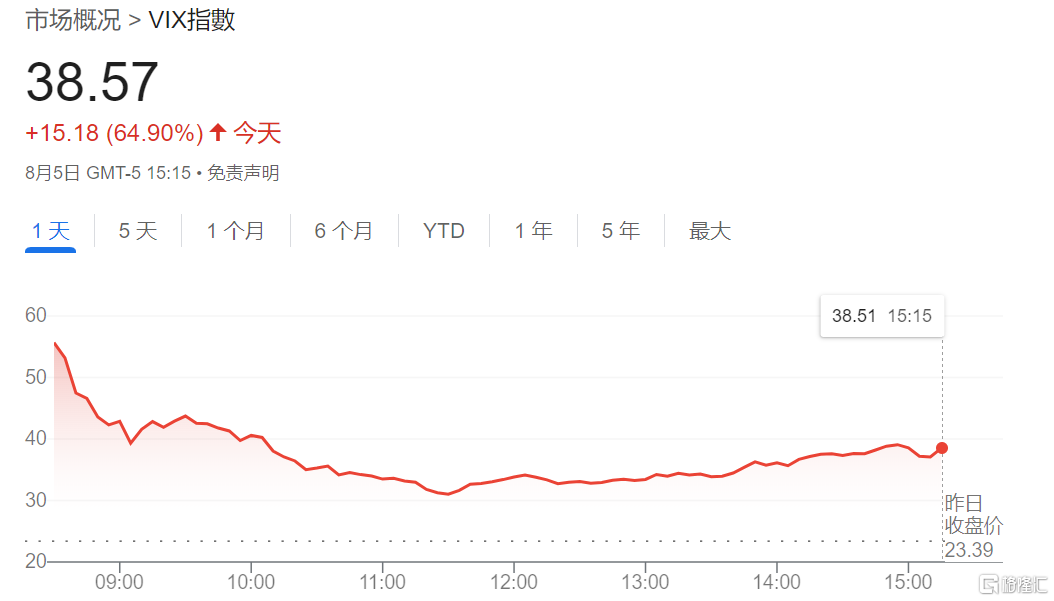

隔夜开盘的美股更是腥风血雨,道指盘初跌超1200点,纳指一度跌逾6%,“恐慌指数”VIX一度暴涨180%至65.73,创2020年3月疫情以来最高。

幸亏,美国7月ISM服务业数据在千钧一发之际,使出洪荒之力,就业指数重返扩张区间,带动美股三大指数跌幅纷纷收窄。

这过山车式行情,跟玩儿似的,心脏差点都得交代在这

1

全球套息交易爆仓是罪魁祸首?

没有什么比昨天全球暴跌更值得复盘了,毕竟这种历史性暴跌,可遇不可求。

在上周五美股的剧烈调整下,叠加巴菲特罕见砍仓50%的苹果仓位消息面冲击,日股周一下跌是板上钉钉的事。

但看到日股两度熔断,一度暴跌15%,最终收跌12.4%,创史上第二大单日跌幅,惨烈程度仅次于1987年10月20日创下的14.9%史上最大跌幅。

韩股同样触发熔断,韩国综指暴跌逾9.5%,创史上第四大当日跌幅,还是忍不住连环输出国粹,一个非农数据不至于干翻全球股市吧,跌得“股灾”味道都出来了。

收盘后,日本、韩国政府都说要开会商讨股市暴跌,泰国干脆利落宣布救市,甚至有消息说美联储要紧急降息,简直就是一副风雨欲来的紧张局势。

对于本次全球股市的“黑色星期一”,市场的共识是:日元套利交易的爆仓,导致股市流动性踩踏。

ETF进化论之前的《暗流涌动!警惕新一轮高波动》虽然也提及全球最火热交易或许要瓦解,“当利差空间有缩小的趋势,叠加资产端如“MAG7”有回调趋势,这一交易模式将会如何变化?”

当时只是觉得日本央行加息15个基点,叠加“MAG7”高位回调,杠杆资金肯定有负面影响,绝对没想到日股能一日暴跌12个点。

事情也很奇怪啊,非要说是套息交易的问题,那套息资金买的肯定是美债、美股更多,要抽也是抽的漂亮国的流动性,日股加息说不定还会吸引日元回流本土,结果却是日股跌得比美股凶狠多了。

截至8月5日,东证指数自7月11日的高位累跌24%,日经225指数累跌25%,妥妥跌入技术性熊市,纳指同期才下跌10%(不计入周一跌幅)。

所以除了套息交易资金的问题,一定还有别的因素。

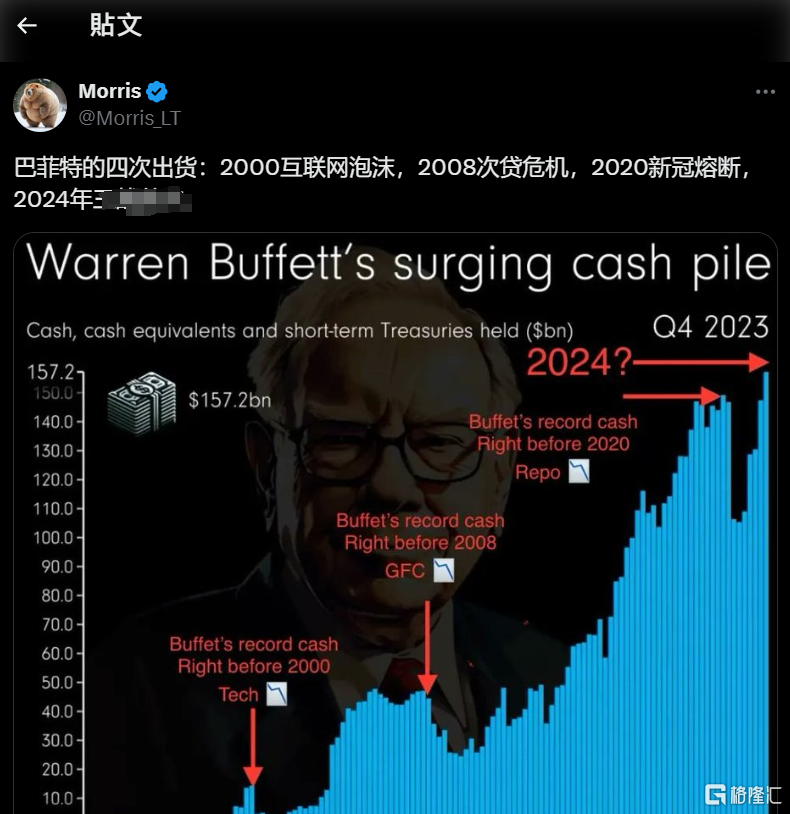

巴菲特疯狂砍仓苹果的冲击波不可小觑。

别忘了,日股可是在巴菲特的代言下,才重回全球资本市场的镁光灯下。2023年以来,国际资本净流入日本证券市场的规模高达25万亿日元。

巴菲特疯狂卖出苹果的消息传出后,社交媒体X甚至在传播巴菲特史上最明显的四次出货的一张图:2000年互联网泡沫,2008年次贷危机、2020年疫情,2024年?

(来源社交媒体:X)

更别说,日本央行每次加息,全球都得跟着倒霉。

2000年8月,日本央行加息25个基点,仅两周后,互联网泡沫破裂,纳指跌超两年。日本央于2006年7月和2007年2月两次加息,第二次加息几个月后,美国次贷危机爆发。

这样一通渲染下,还有什么“五角大楼神秘披萨指数出现四倍异动”(市场借此发挥想象力:可能又有战争了),就问你怕不怕?

对资本市场来说,因为什么卖不重要,卖了再说。

要说加息对日本的出口有很大影响,世界银行数据显示,出口占日本GDP的比例是20%,而且日本跟中国不一样的是,出口生产地主要在海外。相比对来说,日本国内企业对本土经济基本面影响更大。

这次全球股市暴跌给予的最大启示就是:别高估市场的理性,一旦疯狂起来,金融反身性会离谱到常识完全无法解释。

2

日股暴力反弹

今日,日经225指数就强势反弹,收涨10.23%,涨超3200点,创下有史以来最大涨幅。

这当然得益于美国劳工部如骑士般临危救市,给美国衰退论证伪。美国7月ISM服务业51.4,扭转四年最大萎缩颓势,就业指数重返扩张区间。

但资金显然沉浸在“黑色星期一”的阴霾中,相比日经225暴力反弹10%,相关日股ETF涨幅从集合竞争的涨停到收盘仅有4%,均有不同程度的折价。

华安基金日经225ETF、日经225ETF易方达、工银瑞信基金日经ETF均涨超4%,最新溢折率分别为-1.35%、-0.53%和0.04%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

从ETF资金8月5日的流向来看,昨日有资金勇敢小幅抄底纳指ETF和日经ETF。

富国基金标普油气ETF当日净流入规模最大,达到2926.24万元。纳指ETF富国和华泰柏瑞基金纳斯达克100ETF均净流入达到1700万元。

资金对日股ETF的配置显然更为谨慎。南方基金日本东证指数ETF、华夏基金日经ETF、日经225ETF易方达、华安基金日经225ETF昨日分别净流入98.40 万元、66.32万元、62.12万元和59.0万元

3

日股回调结束了吗?

那日股这轮回调结束了吗?

日本经济基本面目前来看问题不大,关键还得看杠杆资金出清的程度。类似于A股之前也是等雪球敲入、DMA策略等资金完全曝完,才迎来轻装上阵。

民生策略团队给了几个观察指标:

一是VIX指数能否回落企稳、以及随着日股下跌,日股保证金交易规模及占比的回落能否企稳;

二是套息交易相关的汇率(USDJPY、USDCNH)能否逐步企稳;

三是关注流动性层面是否会发生较大的冲击,如:日元兑美元的货币互换基差(当前在-36bps,与1月末相当)。

四是对于商品可以观测投机头寸规模的位置。

摩根大通则认为,日股的跌幅不能单纯靠外汇影响解释,需要将美国衰退的风险纳入考虑。

从6月-7月的通胀数据、失业率来看,美国经济的确有降温的趋势,不过这可是在5.5%的高利率环境下,支撑了这么久,动能放缓再正常不过了。

美国7月ISM服务业51.4,扭转四年最大萎缩颓势,就业指数重返扩张区间,虽然制造业PMI数据跌破荣枯线,但对于消费占比超7成的美国经济来说,超预期的ISM服务业说明当下还没有衰退。

美国居民负债率杠杆总体在低位,但居民存款处于低位,利息指出占可支配收入差不多持平2008年,说明居民端的现金流是有一定问题。

7月的非农数据显示,壮年就业率进一步提升0.1%至历史最高水平,劳动参与率上升与历史的衰退表现不一致(衰退时期青壮年参与率一般下降,同时伴随失业率上升) ,但某种程度说明美国居民钱不够花了,所以开始干活了。

天风证券团队拆解7月非农数据发现,薪资增速并不正常。无论是时薪同比增速,还是总非农部门薪资收入都在下滑。

这种情况持续下去,薪资下滑必然拖累消费,时间长了,衰退或许就不期而至。

其实难怪市场谈衰色变,因为历史角度来看,美国的确应该衰退,但当下经济数据又难以支撑这种观点。

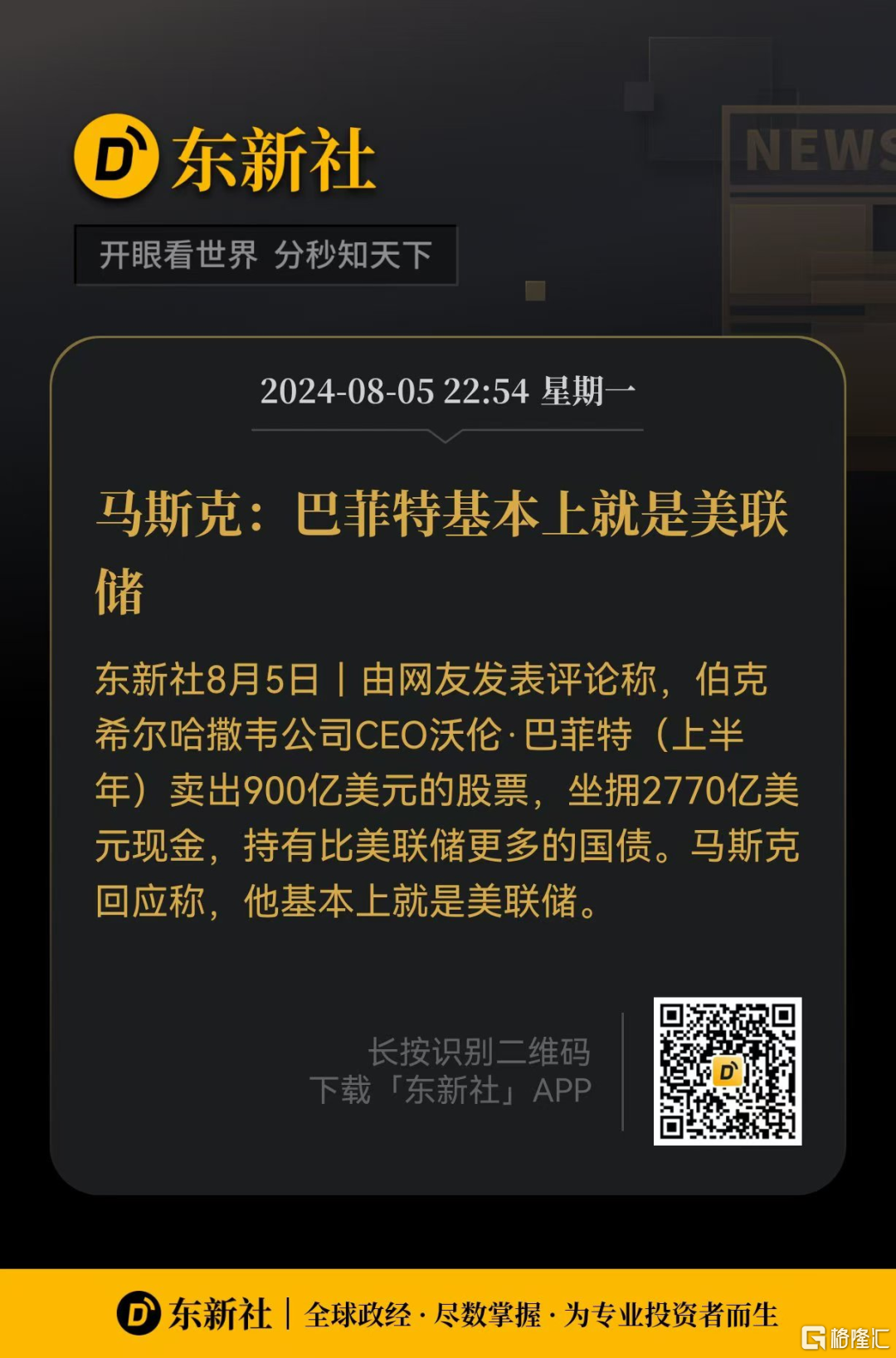

至于最近市场都在热议的巴菲特上半年卖出900亿美元的股票,坐拥2770亿美元现金,持有比美联储更多的美国短债(截止7月31日,美联储拥有1950亿美元bills),究竟是不是看到了某种危机。

用我们的话来讲,巴菲特这是在做空美国经济啊。

对于为何手持巨额的现金不投资,巴菲特在今年5月的股东大会上就回答过了:

“我们不会在5.4%利率的时候投资,但利率为1%我们可能会去投资。当然,这一点不要去跟美联储讲。我们只会在正确的时候挥杆一击,但很多人是随便挥杆的。”