下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

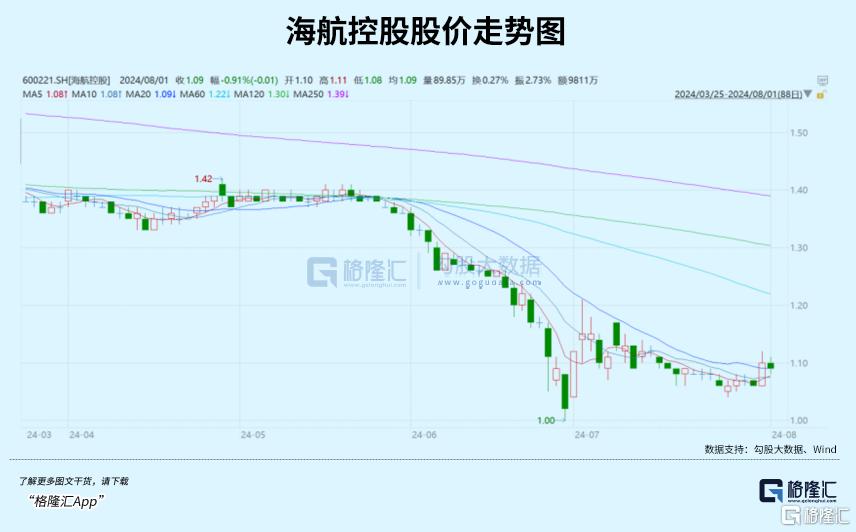

最近几年,海航控股的股价不断跌落,市值从2015年高位时超过2500亿元到如今不足500亿,还开始要面临面值退市的威胁,如此遭遇令人唏嘘不已。

今年6月,海航控股单月暴跌25%。在6月28日盘中触及1元面值退市线,而后在管理层自救动作之后股价略有反弹。但截止最新时间,其股价也仅仅1.12元,尚未脱离面值退市威胁。

作为中国四大航司之一的海航控股,是为何沦落到今天窘境的?

01

其实,面对退市威胁,海航控股以及管理层早早开启自救模式。

今年5月27日,海航控股官宣,公司间接控股股东海航集团旗下全资子公司航农投资通过大宗交易方式从债转股股东安隆天津回购公司2766.97万股股票。此次交易完成后,航农投资成为公司控股股东之一致行动人。此项回购计划将持续至2025年底。

不过,海航控股几乎同时开启下跌模式,一路狂泻至1元左右。这显然也受到了大盘持续下跌、市场抛售低价股等方面的冲击。

6月25日,海航控股官宣2024年度“提质增效重回报”行动方案,其中提及将适时评估通过股份回购、注销等多种方式进行市值管理的可行性。

但该方案没有任何实质性行动,海航控股股价持续下跌。

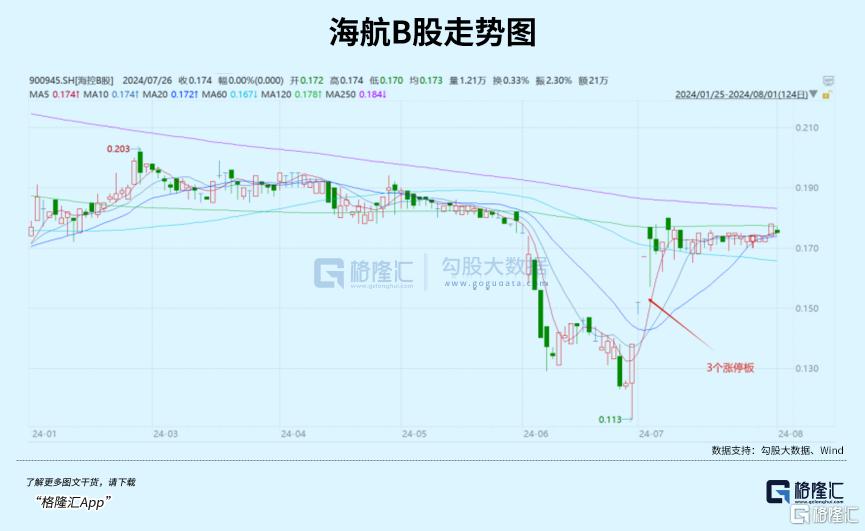

6月28日,海航大股东方大集团旗下子公司American Aviation LDC增持海航控股的B股股份2566204股,占其总股本的0.01%。并且,该公司还宣布增持海航控投的股份的金额不低于500万美元,不超过1000万美元。

此举立竿见影,B股在6月28日涨停,且随后2个交易日继续涨停。海航A股也在6月29日迎来涨停。

7月8日,另一股东的方大炭素宣布其全资子公司上海方大,拟在未来六个月内使用不低于6000万元且不超过11900万元增持海航控股。而方大碳素、海航控股背后实控人均为方威。

不过,该增持计划对股价影响不大。随后几个交易日,海航继续下跌,且在7月25日报收1.06元。

那么,经历紧急自救行动之后,海航控股未来退市的概率有多大?

在我看来,可能性非常之小。

因为按照交易所退市规定,既发行A股,又发行B股的上市公司,需要两市股价同时低于1元,且连续20个交易日才会触发退市。

现在,A股市场的B股公司仅有11家。当初发行B股,是为了方便外资投资A股而设立的。后来,伴随着外资进入国内市场的通道越来越多,发行B股早已成为历史。恰巧的是,海航控股在1997年发行了7100万股B股,募资了2.63亿元。

没想到,现在B股可能是海航控股保住上市地位的法宝。

截止最新,海航B股流通股为3.69亿股,流通市值为6539万美元,折合人民币4.7亿元。

其实,海航B股每日成交额很小,仅有几万美元至几十万美元。只要海航方面拿出较小资金将股价维持在1元上方即可。而最极端情况夏,无非是需要花费4个多亿把B股流通市值全部给承接下来。

目前,海航B股股价为0.179美元,折合1.3元人民币,脱离退市线较远了。

02

除大市影响外,海航控股当前面临的退市威胁,主要还是基于并不扎实的基本面以及未来较为悲观的预期。

海航控股在2020年受新冠疫情冲击,大幅亏损640亿元,净资产已经转为-284亿元,实质上已经破产了。次年,海航集团宣布破产,被政府接管。

后来,方大集团在2021年斥资410亿元拿下海航控股控制权,并在2022年独家参与了109亿元定增,前后共计注入了519亿元。

2021年完成重组后的海航控股,在2022年再度大幅亏损202.5亿元。2023年业绩开始复苏,盈利3.1亿元,而其余三大航司同期仍在亏损。而海航扭亏为盈主要原因是公司进行精细化降本增效,多增了36亿元。

2024年一季度盈利6.9亿元,同比增加334.5%。而根据上半年业绩报告显示,归母净利润为6亿元—6.7亿元。拆分看,相当于二季度大幅亏损12.9亿元—13.6亿元。

除盈利方面,海航控股庞大债务其实也是令市场担忧的。截止2023年末,公司总负债为1324.58亿元,其中有息负债为1046.76亿元,占比高达79%。如此之高的债务之下,财务压力颇大。2023年财务费用为53.31亿元,占总营收的比例达到9%,远高于2%左右的销售、以及管理费用率,对利润表现侵蚀明显。

此外,海航控股资产负债率也保持在绝对高位。截止今年一季度末,高达98.46%,较2021年抬升6.12%。相比同行,中国东航为85.3%,中国国航为89.73%,南方航空为83%,虽然负债率也不低但明显低于海航。

疫情之前,四大航司的净资产差别不算大——2019年,国航为935亿元,东航为668亿元,南航为639亿元,海航为522亿元。但几年疫情之后,海航被远远甩开了。截止今年一季度末,海航的净资产仅27.6亿元,其余三大航司均超过370亿元。

对比PB,海航控股高达17倍,而东航为4.6倍,国航为3.23倍,南方航空为2.85倍。四大航司主营业务相差并不大,海航估值水平却远远高于三大航司,并不那么合理。

展望未来,海航未来业绩增长预期也不乐观。

先看飞机规模。2019年一季度末,海航运营飞机474架,到今年一季度仅为340架,整整少了134架。这其中重要原因是海航集团出现流动性危机后,处置了一些飞机资产。

机队规模缩减,自然会导致客运量减少。今年一季度,海航客运量为1667.87万次,相比2019年同期大幅下滑了22%以上。

再看机票价格。在宏观经济降速大背景下,消费降级现象明显,叠加航司之间竞争趋于激烈,机票均价也处于下滑趋势中。据航班管家数据显示,2024年暑期国际机票(经济舱)均价为2303元,同比2023年暑期下降25.37%,同比2019年暑期下降12%。

也就是说,海航控股现实业绩表现不算好、债务规模很庞大,且未来业绩增长预期较为悲观,是股价持续下跌的重要驱动力,以致于陷入当前退市威胁的窘境之中。

03

大市疲软之下,1元面值退市越来越普遍。今年以来,A股已有退市叠加在退市进程中的公司有50多家,仅面值退市就高达37家,占比超过70%,成为主流退市渠道。其中,广汇汽车以66亿元大市值退市颇受市场关注。

当然,处于潜在退市威胁的公司也越来越多。截止8月1日,沪深两市一共有460家股价低于3元,占比近总上市公司数量的10%。

此外,有67家上市公司处于1元-1.5元之间。其中,有43家没有ST,属于正常经营企业,但仍面临面值退市危机,包括市值600多亿的包钢股份,近500多亿的海航控股,以及200多亿的辽港股份、永泰能源、绿地控股。

对此,一些人觉得这些企业如果面值退市了,那就太冤了。更有专家建议对退市规则进行适时优化,给正常经营企业留上市“生机”。

不过,在我看来,面值退市有其合理性。一方面,没有ST,股价跌破1元面值的企业不代表经营没有恶化,相反经营基本面往往较差。这是投资者用脚投票投出来的,属于市场自发力量驱动退市。虽然在不理性的大跌环境下,容易错杀个别企业,但管理层倘若有前瞻意识,理应早早采取相应措施来自救。

另一方面,这些濒临退市的企业在过去往往会采用高转送、定增等方式在市场里大笔融资。比如,海航控股因破产重组等因素有过两次10股转送10股的分红方案,导致总股本膨胀了4倍,每股权益被稀释到只剩原来的25%。

再比如山子高科,前身为银亿股份,因破产重组进行过2次资本公积转增股本,导致总股本从40.28亿膨胀至99.97亿股。本质上同样是通过向市场伸手要钱来解决之前的债务窟窿,自然也会稀释原有老股东利益。

这些企业一味向市场要钱,导致总股本膨胀,股票价格大幅下移,用面值退市来威慑这种不合理融资有其必要性。从这个维度看,看似没有ST、所谓正常经营的企业面临退市威胁,并不算冤。

海航控股还算好,有流通值很小的B股作为“挡箭牌”,大概率可以保住上市地位。否则,方威500多亿的驰援可能就打了水漂。而其他多数陷入退市威胁的企业可没那么好运气了。(全文完)