下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这几年,与“跌跌不休”的股市形成鲜明对比的是,债券市场经历了一轮显著的“债牛”行情。不管是买理财产品的,还是买债券基金的,都获得了“惊喜”回报,

一些产品的年化收益率甚至超过了10%。

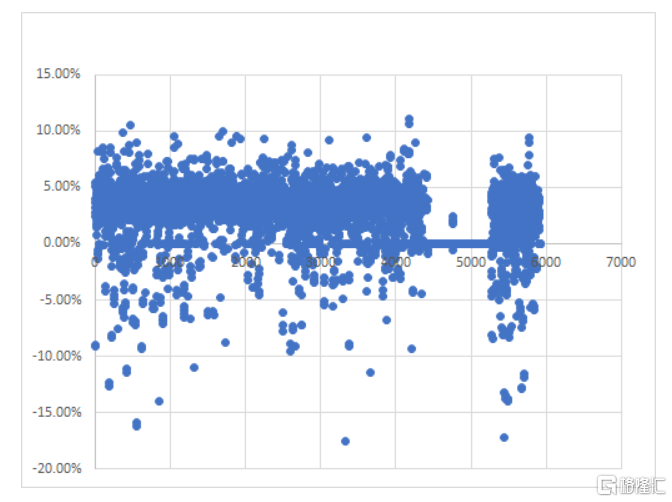

债券型基金近1年回报散点图(含混合债基):

数据来源:wind,截至2024-6-28。

债券市场为啥会持续走牛呢?可能是有以下几个方面的原因:

第一是,经济增长放缓

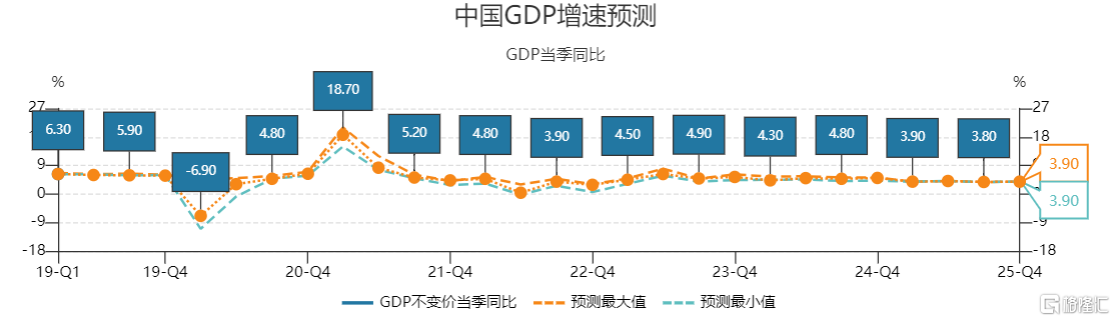

当前,中国经济已经从规模扩张阶段转向高质量发展阶段,GDP增速趋于放缓,通常伴随着市场投资回报率的合理下行。

近年来,通胀预期较弱,CPI处于低位,PPI持续负增长,这进一步降低了市场利率水平,推动了债券价格上升。

经济增长结构的变化也对债市预期带来影响。过去,我国经济修复过程很大程度上源于地产周期的上行,对中长期利率的抬升效应较为显著。而当前这一轮复苏周期主要依靠制造业回暖,地产投资仍然偏弱,这是长期利率维持低位的重要原因。

第二是, 资产荒助推资金扎堆国债市场

当前,房地产行业正处于调整过程中,这促成了资产荒的底层逻辑,使得原本投入房地产的资金开始寻找新的投资渠道。

股市进入持续震荡期,股债跷跷板效应较为明显,对债市形成了利多,投资者更倾向于将资金转向相对稳定的债券市场。

在资产荒的大背景下,国债作为一种低风险、稳定收益的金融产品,自然受到投资者的青睐。

从超长期特别国债的发行情况来看,每一期国债销售都在短时间内迅速售罄,这充分显示了投资者对国债市场的强烈需求和信心。当机构投资者和个人投资者积极投资长期国债时,国债价格上升和收益率下降就成为必然。

第三是, 中长期利率下行预期促使投资者锁定固定收益产品

从货币政策的角度来看,扩内需、稳增长的政策导向意味着未来降准降息的可能性较大,这强化了中长期利率下行的市场预期。

对于国债发行利率,未来票面利率的下行是大概率事件。这既是为了与市场利率下行保持一致,也是为了降低政府部门的融资成本,刺激经济增长。

在这样的市场环境和利率预期下,投资者通过购买长期国债来锁定相对较高的长期利率,是一种较为合理的投资策略。

“机会是跌出来,风险是涨出来”,在债券市场持续上涨的另一面,便是债券投资收益的不断下行。

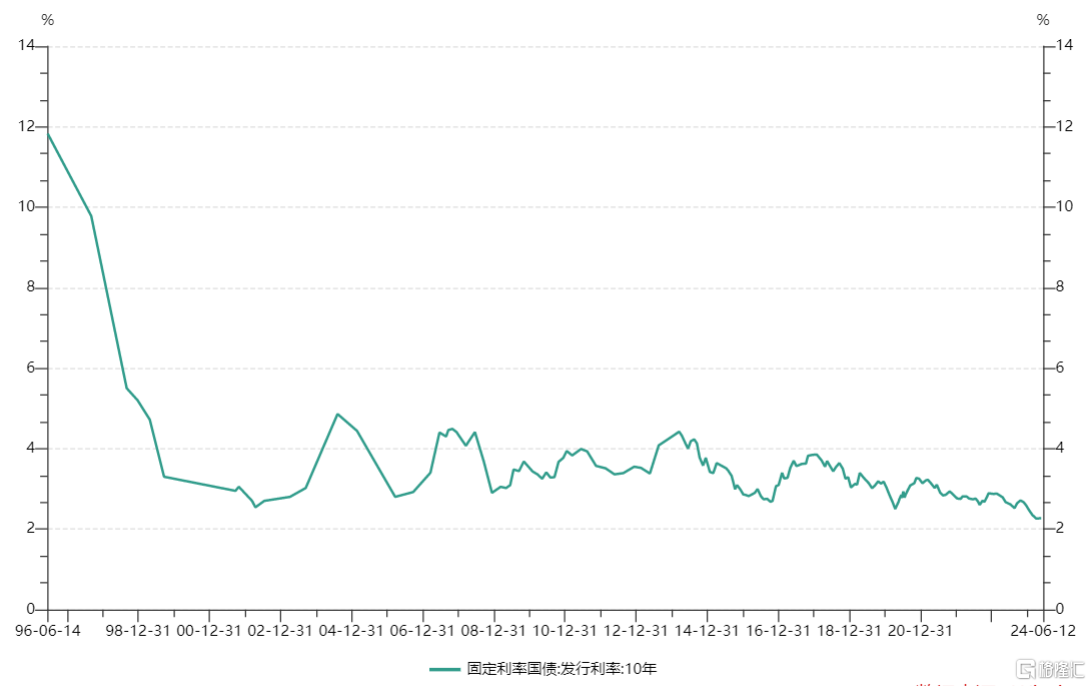

长期国债收益率持续下降,已经逼近历史低位区间。根据中国货币网发布的数据,截至2024年6月25日,10年期和30年期国债到期收益率分别为2.24%和2.45%,较年初分别下行约32个和38个基点。这一现象不仅反映了债券价格的上涨,也带动了债券型基金的行情走热。今年以来,不少债券型基金的投资回报率上升,

尽管当前的“债牛”行情给投资者带来了丰厚的回报,但也隐藏着潜在的风险,值得关注。

第一是,短期交易型投资者的风险

对于短期交易型投资者而言,通过加大杠杆、拉长久期投入债市,在短期价格上行中能够获得更多收益。但如果行情降温、债券价格冲高回落,他们就需要承担较大的损失。

第二是,长期配置型投资者的风险

对于银行、保险等长期配置型投资者而言,随着债券收益率持续走低,如果将大量长期资金锁定在这些过低的长久期债券资产上,就会压低长期资产回报率。当遇到负债端成本上升的时候,可能出现收不抵支的被动局面,面临资产负债结构错配风险。

第三是,债券市场的系统性风险

长期国债利率持续下行、信用利差显著收缩可能会在一定程度上加剧市场波动。这种情况下,债券市场的稳定性和流动性都可能受到挑战,投资者需密切关注市场动态,灵活调整投资策略。

债券类资产,作为稳健投资的典型代表,可以持续作为我们资产配置的一部分,甚至是大部分。

但在目前的时点上,需要注意三个方面:

一个是降低收益预期,要依据目前资产收益率来预期未来收益,而不是过往收益来预期未来收益。比如说:短债型基金,以前的收益率可能高达4%左右。但目前更合适的收益预期是2.5%左右。

二是采取“持有到期”策略进行投资。关注投资资产的期限情况,投资期限要与资产的到期期限相匹配,降低市场波动对投资的影响。

三是回避“高杠杆”产品。提升杠杆是债券型产品提高收益的常用手段,但遇到市场波动时,高杠杆产品不仅可能亏光票息收益,还可能把本金都给亏了。所以,在这个时间,要远离高杠杆的产品。

没有一直只涨不跌的市场,也没有只跌不涨的市场。

已经连跌3年的市场,从战略的角度,是应该适当进行配置了。

有股票市场这块,红利类资产仍受到资金的热捧。

以创业板、科创板为代表的“成长”板块,仍需要“东风”。

科技强,中国才有未来;

科技强,A股才能有未来。

近期,《科创板八条》出台,从强化科创板“硬科技”定位、开展深化发行承销制度试点、优化科创板上市公司股债融资制度、大力度支持并购重组、完善股权激励制度、完善交易机制、加强科创板上市公司全链条监管等八个方面进一步做了阐释和规定。

这也彰显出了政策层面对于科技成长方面的重视。

科创板的投资,我们一般是关注科创100和科创50,两个指数是互补关系。不是包含关系。

对于科创板和创业板的投资,建议采取两种策略:

第一种策略是红利+成长的哑铃式策略。

第二种策略是分批买卖的“网格交易”方法。

我最近的“网格交易”选取的标的是“科创100ETF华夏”(场内代码:588800,场外代码:020291):

科创100是均衡型的小盘指数,科创50则是科技占比较高的指数。要投资科创50的话,可以选择华夏上证科创板50成份ETF(场内代码:588000,场外代码:011612)

目前的科创板处于低位,创业板亦是如此:

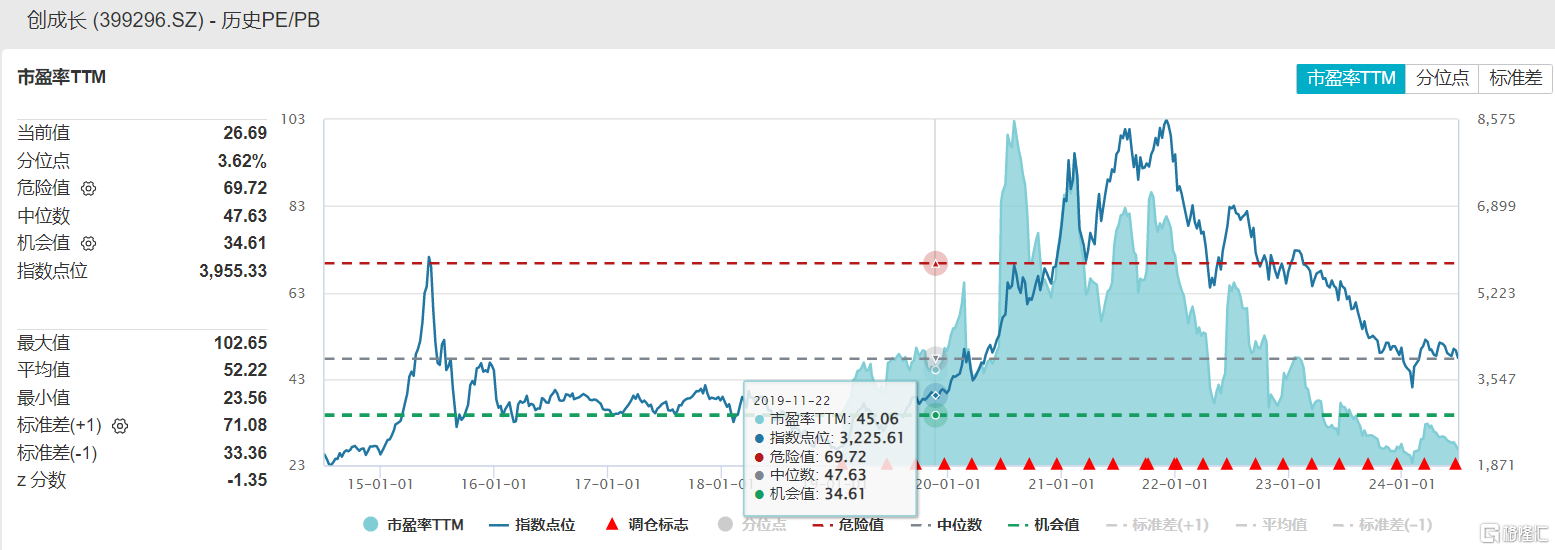

创成长的市盈率处于近10年的几乎最低位。

投资往往是逆人性的,也往往需要一个比较长的时间是验证。

对于过去3年都比较弱的成长方向来说。或许是“不可或缺”的要去做一定比例配置的方向。

对于创成长的投资,场内可以选择创业板成长ETF,场外则可以选择华夏创业板成长ETF联接A(007474)。

在指数基金投资方面,比较优秀的增强型指数基金仍是我们不错的选择。

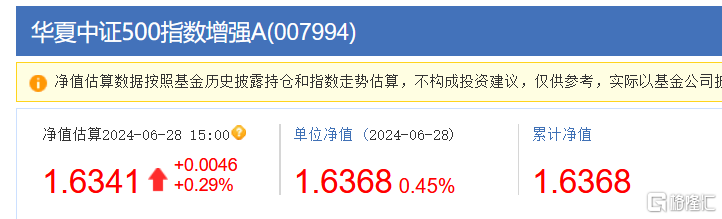

比如:连续3年都取得了明显超额收益的华夏中证500指数增强A(007994)今年仍保持着较好的超额收益。