下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【报告导读】美国财政开支的扩张在大选首场辩论赛后确定性明显上升,未来经济的韧性更多来自于财政开支,关注其周期性的变化对于实物需求预期的影响。当下美国金融环境相对于实体经济来说较为脆弱,而通胀回落速度快于需求本身,这也将孕育资源品未来的顺风。从国内来看,4月后的生产活动边际回落,而当下已开始有了企稳的迹象,而上游更好的盈利格局正在得到持续性验证,产能价值的重估将进一步展开。

摘要

1 美国财政维持扩张的趋势进一步明确

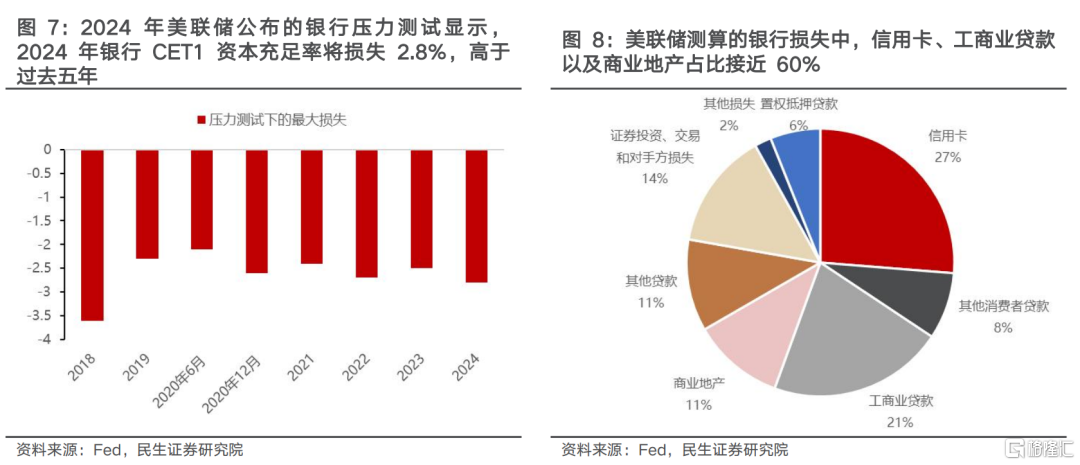

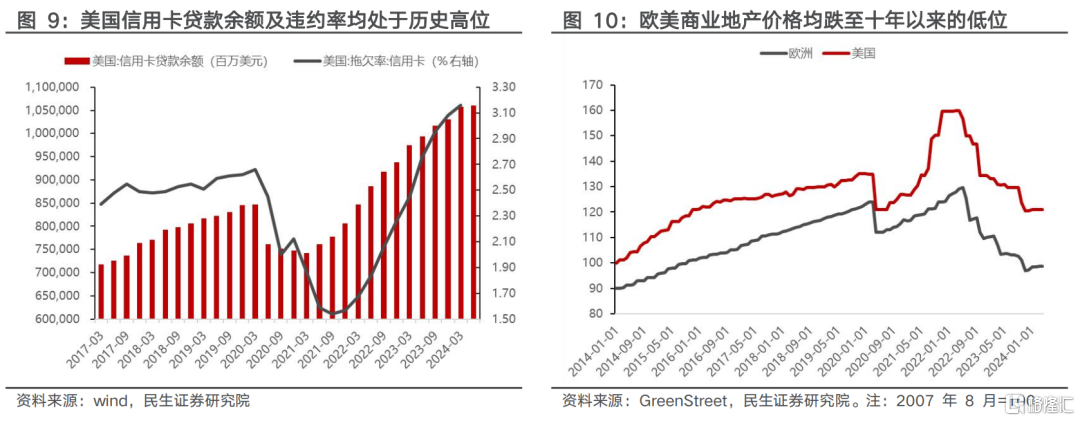

中期视角看,首场总统大选辩论赛后,特朗普和拜登似乎都在传达一个扩张型的财政政策目标,市场对于美国赤字率进一步抬升预期的不确定性将进一步下降。短期来看,当下财政部TGA账户已经出现下降趋势,叠加财政支出同比增速近期再度突破20%,而2024年1-5月发债规模已经超过去年一半的水平,近期短债发行规模持续上升。民生证券曾在中期策略《中流击水》中讨论了美国本轮“不着落”周期中政府部门和财政赤字的作用,而私人部门并不占据主导。近期TGA账户的削减叠加财政发债速度加快,或暗示美国财政对于制造业和整体需求的支撑将持续。市场前期对于需求趋势性回落的预期或将得到修正。

2 降息预期:或将快于需求回落的速度。

尽管美联储公布的银行压力测试显示31家银行均通过了压力测试,但结果显示对资本充足率的损耗占比远高于2019年以来的水平,高达6840亿美元,占总资本的2.8%。主要亏损来自于信用卡贷款以及商业地产的违约,分别占比27%、11%。随着居民超额储蓄的回落,信用卡的违约率在近期大幅上升至3%的上方,而总贷款余额也处于近几年的高位。由于美国办公楼以及商场的空置率大幅抬升,导致其商业地产价格大幅回落。短期内商业地产问题难以上升至较大的系统性风险,但随着空置率的上升,叠加CMBS需要以当下的高利率再融资,金融系统的稳定性始终成为挑战。在民生证券看来:美国实体经济在宽财政的支持下,本身具有韧性,而金融系统始终是相对脆弱点。PCE数据公布后,市场对于降息的期待同样有所回暖。整体来看,美国经济当下呈现通胀回落速度快于需求回落速度,需求未来本身还会得到财政的更多支撑,而金融稳定性会对降息本身形成进一步潜在的助推,那么降息预期大概率始终会快于需求下行本身。

3 中国经济活动:以价换量趋势或延续,生产活动回落趋势或企稳。

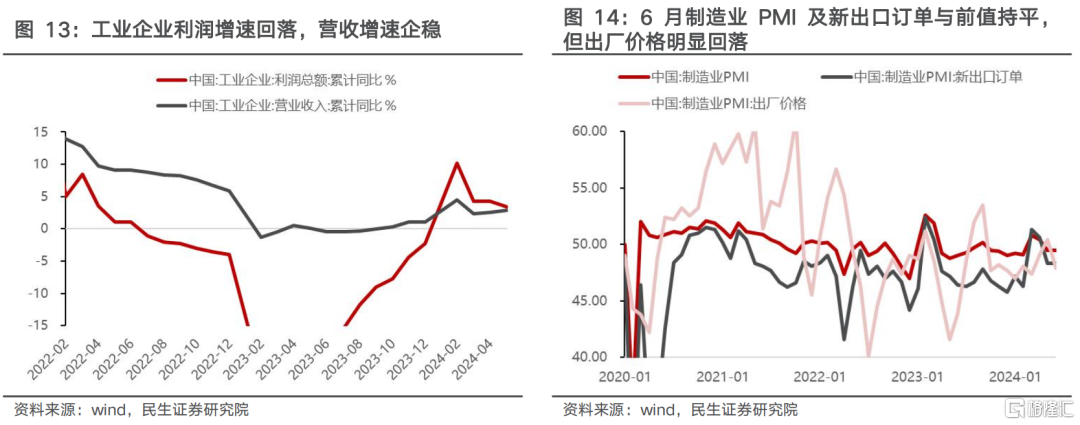

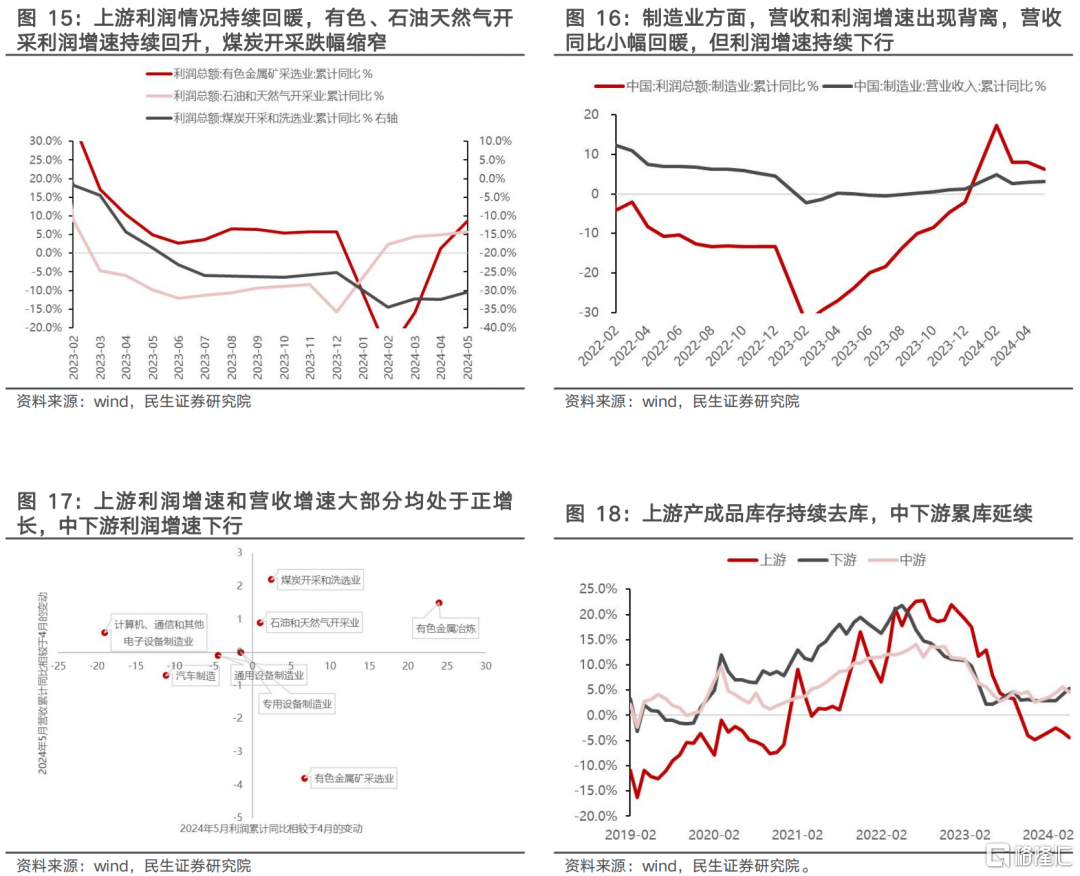

2024年1-5月,国内工业企业利润增速进一步下行,营收增速则有企稳回暖的迹象。结合最新官方制造业PMI数据看,相较于上月49.5持平,结束了3月开始的回落趋势,且“抢出口”预期后,6月出口新订单并未有进一步下滑。整体看,经济活动的回落趋势基本企稳,这与2023年二季度初的回落明显不同。不过,利润分配格局仍然值得重视。从工业企业的利润和营收来看,上游工业企业的利润增速均呈现进一步上行的趋势,剔除有色采选营收有所下行外,上游基本营收同样有明显上行趋势,呈现量价齐升的态势。而制造业整体来看,呈现营收增速回暖但利润增速下行的趋势,总体呈现量升价落,而汽车制造、通用设备营收和利润齐跌,量价均有压力。整体看,价格的收缩压力广泛出现在中下游领域,但是上游企业仍然具有较好的议价能力。考虑到上游延续4月以来的去库态势下利润占比仍然在高位保持稳定,一旦经济预期企稳回升,利润向上仍然具有一定弹性,利润重分配下的产能价值重估远未结束。

4 实物资产主线:从防御转入进攻。

认识到主线没有变化本身就是3季度重要的边际变化:在过去经济活动边际走弱的2个月,实物消耗领域仍然具有韧性,具韧性的电力和能源成为了市场的压舱石,往后看,实物消耗中的弹性资产同样值得期待。民生证券推荐:一、上游资源股的产能价值重估:油、铜、铝、煤炭和黄金;二、围绕制造业活动,布局全球贸易新格局:船运(干散、油运、集运、船舶制造),电网设备;三、红利资产:实物消耗是韧性的核心,兼顾绝对低估值:电力,水务,燃气和银行。

风险提示:海外超预期衰退;海外降息不及预期。

报告正文

1 总统辩论后:美国财政继续扩张在所难免

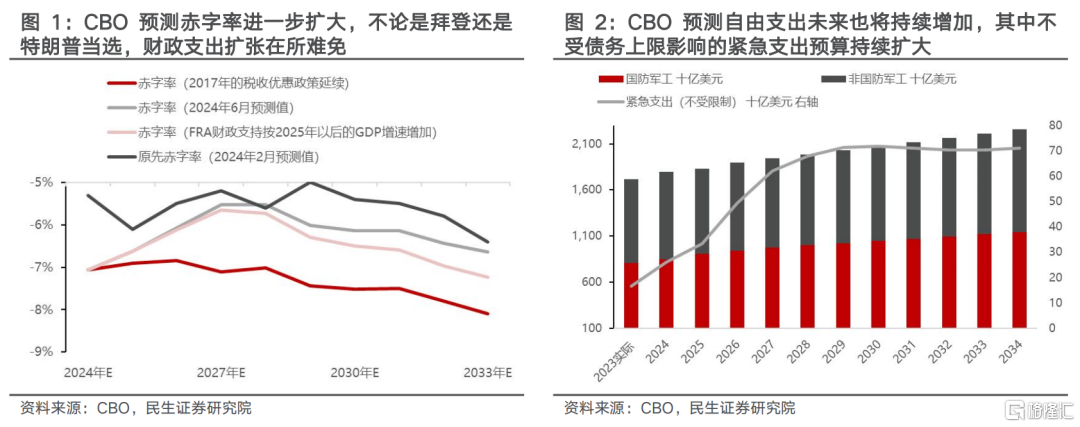

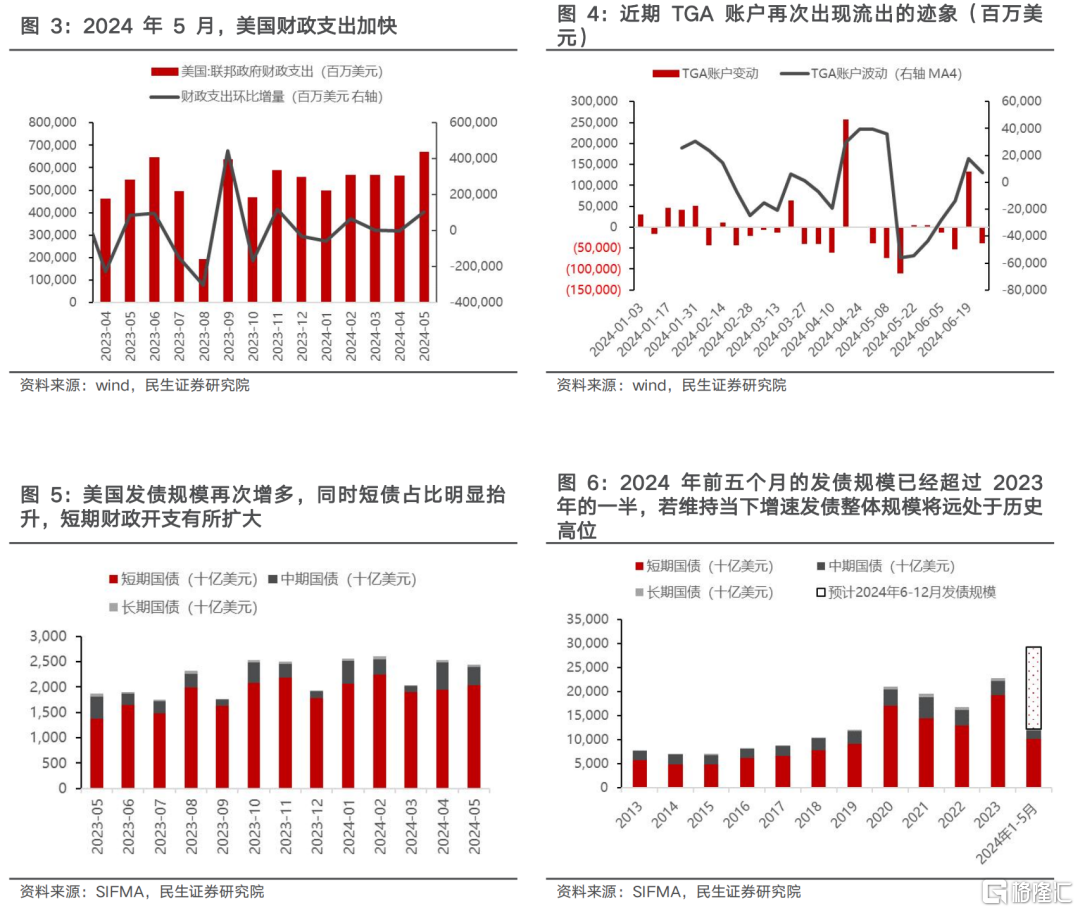

2024年6月CBO再次更新了其财政赤字预测值,2024年赤字率从2月的5.3%提升至7%,远高于前期的测算。民生证券测算了不同情形下的新总统当选对赤字率的影响,不论是特朗普还是拜登当选,美国未来两年的赤字率均将相较于当下CBO的测算更高,主因两者都主张扩张型的财政政策。从第一场辩论赛来看,特朗普和拜登或仍将坚持其前期的政治主张,而特朗普的税改政策或进一步削减美国的财政收入,从而使得财政赤字相较于拜登的FRA计划实施后更高。此外,根据CBO预测的自由支出,2024年增速高达4.5%,同时保留了260亿美元的可变动支出不受债务上限的限制。长期来看,美国的财政政策难以进一步紧缩,反而是持续宽松的状态,从而达到支撑经济以及产业链回流的目的。

近期美国发债以及财政支出的节奏同样出现加快的迹象。2023年年底至2024年一季度,美国财政支出的节奏有所放缓,消费支出的占比亦有所回落,一方面,2023年12月整体发债规模处于近一年的低位;另一方面,TGA账户持续有所回补。然而,近期这一趋势有所逆转。2024年4-5月,美国财政支出同比增速均超20%,TGA账户减少280亿美元左右,财政持续支持制造业。往后看,6月TGA账户再次出现下降的趋势,近期发债规模持续抬升,前5个月的发债总量已经超过去年一半的水平。此外,短债的占比明显抬升,或也意味着下半年美国财政开支仍将延续扩大的趋势。民生证券在中期策略《中流击水》中讨论过,美国本轮经济动力并非来自于私人部门,财政的节奏可能是核心。4月以来的财政支出可能会在未来对于实物需求形成支撑。

2 降息预期:更多来自通胀回落和金融稳定的需求,而非需求回落

本周(2024年6月24日-6月28日),美联储公布了银行压力测试,虽然其31家银行均通过了压力测试,但结果显示对资本充足率的损耗占比远高于2019年以来的水平,甚至高于2020年美国深度衰退期间。美联储预测极端情况下,31家银行将损失6840亿美元,占总资本的2.8%。其中,将导致美国银行大幅亏损的主要来自于信用卡贷款以及商业地产的违约,分别占比27%、11%。随着居民超额储蓄的回落,信用卡的违约率在近期大幅上升至3%的上方,而总贷款余额也处于近几年的高位。

商业地产方面,民生证券曾在《完美故事的尾声》中提及,美国当下由于办公楼以及商场的空置率大幅抬升,导致其商业地产价格大幅回落。当下来看,不仅仅是美国面临商业地产违约风险,欧洲同样出现了类似的情况,欧美当下的商业地产价格均至近十年以来的偏低水平。尽管商业地产占欧美整个金融系统的规模并不大,短期内难以上升至较大的系统性风险,美联储认为银行能够通过压力测试,然而,随着空置率的进一步上升,叠加CMBS需要以当下的高利率再次融资进行债务置换,新的挑战或出现。面对金融系统隐藏的风险,降息在经济增长和通胀之外多了一层制约。

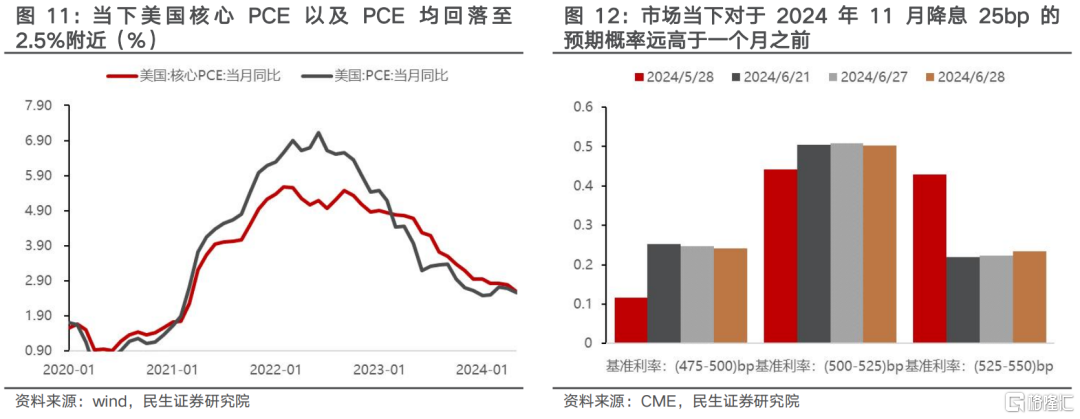

此外,PCE数据公布后,市场对于降息的期待同样有所回暖。5月PCE及核心PCE均回落至2.5%附近,符合市场的预期。持续回落的通胀也使得当下的降息预期相较5月更高,市场预计2024年11月降息25bp的概率超50%,但一个月之前降息概率为44%。一方面,通胀的回落有利于推升市场对降息的期待;另一方面,当下财政部发债的规模逐步转向短债,而短端的利率由于基准利率处于高位始终高于长债,若降息逐步开启,短债利率上行的压力也将得到缓解。对财政部而言,财政开支的不断上升需要货币政策宽松的配合。当下整体通胀回落速度快于了需求回落速度本身,这将对大宗商品韧性形成支撑。

3 中国经济活动:以价换量趋势或延续,生产活动回落趋势或企稳

2024年1-5月,国内工业企业利润增速进一步下行,营收增速则有企稳回暖的迹象。配合6月PMI数据来看,6月相对5月来讲不再下滑,与去年春季后的趋势回落有明显不同。民生证券在中期策略《中流击水》中强调,当企业利润的增长与经济增长的结果相关性回落,利润分配的格局变得更为关键。当下工业企业的利润分配仍然延续了向上游分配的格局。

从工业企业的利润和营收来看,上游工业企业的利润增速均呈现进一步上行的趋势,剔除有色采选营收有所下行外,上游基本营收同样有明显上行趋势,呈现量价齐升的态势。而制造业整体来看,呈现营收增速回暖但利润增速下行的趋势,总体呈现量升价落。具体来看,计算机、专用设备等营收增利润减;但汽车制造、通用设备营收和利润齐跌,量价均有压力。整体看,价格的收缩压力广泛出现在中下游领域,但是上游企业仍然具有较好的议价能力。

从产成品库存来看,上游延续4月以来的去库态势;然而中下游则截然不同,下游累库速度有所加快,中游产成品库存增速小幅回落,但仍然以累库为主,但当下中下游的库存增速位置并不高。往后看,在当下整体营收仍然增长的背景下,一旦经济预期阶段性好转,上游的低库存可能带来较大利润弹性。

上游盈利能力在2021年以后的持续抬升后维持高位,在实物消耗量稳定增长与更优的供给格局下,产业链新的利润分配格局已经稳定,上游资源产能价值的重估仍然在路上。

4 主线未离去,弹性将再起

当市场投资者都在期待下半年较为重要的市场变化时,或许未来将会认识到没有变化本身就是2024年三季度重要的边际变化。在过去经济活动边际走弱的2个月,实物消耗领域仍然具有韧性,最具韧性的电力和能源成为了市场的压舱石,往后看,实物消耗中的弹性资产同样值得期待。

民生证券的推荐为:

一、上游资源股的产能价值重估:油、铜、铝、煤炭和黄金;二、围绕制造业活动,布局全球贸易新格局:船运(干散、油运、集运、船舶制造),电网设备;三、红利资产:实物消耗是韧性的核心,兼顾绝对低估值:电力,水务,燃气和银行。

5 风险提示

1)海外超预期衰退。如果海外超预期衰退,那么通胀将迅速下行。

2)海外降息不及预期。如果全球货币政策超预期收紧,对全球资产将产生较大负面作用。

注:本文来自民生证券于2024年6月30日发布的《A股策略周报 20240630:实物重估:准备由守转攻》,分析师:牟一凌 S0100521120002 ;胡悦 S0100523120001