下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文仅为描述客观事实以及个人观点,无意博眼球、抬杠,如果你杠,就是你赢。

前几天看到一个帖子,博主的一个大客户问博主:基金赔钱了,也不想看账户,也不想补仓了,3%年化的终身寿险可以买吗?

博主给张大姐进行了一下分析:买3%年化的终身寿险,等同于和保险公司对赌!

大致的分析逻辑如下:

对于保险公司而言,拿着客户的保费去投资:

赌赢了,想当于支付客户3%的融资成本,剩下的超额收益都归保险公司;赌输了,直接破产就行了,估计未来法律也不会支持这种理财属性的保险刚兑。

当然,保险有严格的投资范围,也不会瞎投。

咱们看看30年国债利率走势就明白了:2019年的时候利率4.00%,2022年的时候利率3.30%,2024年的时候利率2.39%。

国债利率才是市场无风险利率,但凡超过这个投资回报都要冒风险的。

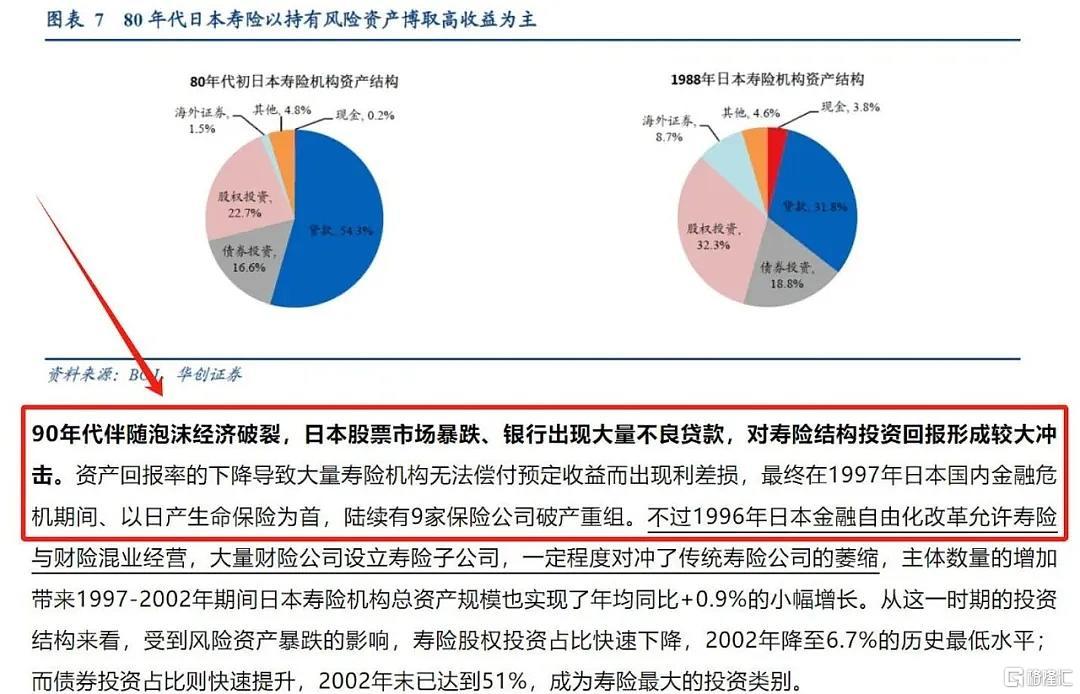

例如,当年的日本经济增速放缓的时候,保险公司投资回报根本达不到当初跟客户约定利率,导致出现大量利差损失,陆续有9家保险公司破产重组。

日本政府也没有给投资者刚兑,而是根据保险公司亏损情况对保险合同承诺的利率进行了下修,有的直接修改为负的。

有人说,只要保险能卖出去,用“新人”缴的保费兑付“老人”领的保费不就行了?这不就变成妥妥的资金池了,万一没有“新人”买保险的话,不就直接暴雷了吗?

这位大姐听了博主的话,买保险的意愿开始变得犹豫了,接着问:现在不买保险买啥呢?

博主回复到:其实买国债是最靠谱的,没有啥风险,到期还本付息,短期资金的话虽然货币基金利率跌破1.5%了,可以买点短债基金年化还在3%左右,例如纯债汉堡。

在这位大姐走后,博主和同事开了个小会,其中一位同事提及到:听说卖保险挺赚钱的,尤其是那种终身寿险,如果一个客户第一年缴费10万,首年销售提成就有11万。

博主还以为自己听错了,于是又问了一遍,最后得到的答案还是一样的。

于是博主给客户大姐发了一条消息:大姐,还买保险吗?

这位大姐秒回:我觉得你分析的特别靠谱,我决定不买保险了。

看完这个帖子,其实我的内心有些五味杂陈,这里面存在一些信息差,也存在对保险的误解。

于是我在这个帖子下面敲了1300多字来回复。

但在昨晚睡觉之前,我觉得这1300多字回复的还是比较片面,于是我想通过这篇文章再进行一些相关信息的补充。

只希望能看到这篇文章你,减少一些关于保险的信息差,减少一些对保险的误解。

1、日本早期销售的保险,其预定利率在6%左右,而当时遇到90年代的经济危机,保险公司的投资收益从7%-8%直接到了2%-3%,这种骤降,才直接导致了利差损风险。

也就是说,保险公司在投资端赚到的钱,完全不够给客户的钱。

2、90年代日本一共有29家寿险公司,其中18家是相互保险公司。相互制保险公司通常是由会员所有,会员既是保险的购买者也是公司的所有者。

这种制度很多时候需要考虑会员的意愿和利益,同时其主要的目标是为了给会员提供保障而不是利益最大化,因此在面对市场变化和竞争,脆弱性比较大,资本运作的灵活性远不及股份制企业。

3、国内早期卖预定利率8%左右的保险公司是平安、太保、人寿这类。

当初为了化解风险,平安专门劝人退保;太保是引进了外资股东、上市融资,同时发展长期保障型保险以及低利率的保单,调整产品结构,以时间换空间的方式,最终把这利差损给稀释掉了;人寿则是通过财政部、中国人寿集团设立的共同基金把这部分给剥离出去。

4、国内大多的保险公司成立在2000年左右,当时产品的最高预定利率基本是在4.025%左右。并且国内的利率环境是在逐渐下降,不是骤降。

只要保险公司还在发展,就可以按照当时太保的方式,发行更低利率的产品,保障类保险,通过以时间换空间的方式来化解风险。

5、国内的保险公司基本都是股份制,并非相互制。

6、我国历史上几个出问题的大型保险公司,不论是新华、中华、安邦,还是明天系的华夏、天安以及恒大。并不是利差损的问题,而都是人为渎职犯罪造成的。

7、随着国内利率的下行,其实这几年的JG层一直在做事。2020年预定利率4.025%的年金险集体下架,降到了3.5%;2023年7月份预定利率3.5%的增额集体下架,降到了3%。现在这个月月底3%的又要开始下架,降到2.75%。

JG层之所以这么做,就是从上到下开始化解可能出现当年日本出现的风险,防止国内的整个保险行业出现大面积的利差损风险,如果这种风险一旦出现,将是系统性风险,杀伤力极大,甚至可能影响民生。

8、我以前理解的保险就是应该起到单纯保障的作用,保险公司就应该让保险回归“保”的本质。

但这几年我发现我狭隘了。

保险的“保”,有2个作用,一个是保障的作用,保身体健康,出问题给一兜子钱来治病或在去世后让活着的人还能继续活下去。另外一个是保财富。

无论是年金险还是增额终身寿,储蓄类的保险本身属于大的资产配置的一部分,不是为了博取收益,而是能防住收益的底线。

但储蓄类的保险,并不适合所有人。

如果是在股市长期摸爬滚打的人,3%的收益压根看不上,甚至完全有能力获取8%,甚至10%以上更高的收益,也完全没必要买储蓄类的保险。

但有些人,风险偏好极低,买债基,面对波动都睡不着觉。这个时候买储蓄类的保险,拿着稳健的收益显然更合适。

9、保险在国内的名声太烂,本质不是保险这个产品本身的错误,是过往野蛮式、拉人头式的扩张,卖它的人给玩烂了,营销烂了。

多少人只是把它当做消费品在卖,卖完就结束了。但买保险的人,出险的时候,需要收集哪些资料,谁来协助理赔,一系列的问题压根没人管。

10、这一点特别像国内的基金行业。在行情好的时候拼命的发行基金,随后就会遇到30%,甚至50%以上的回撤。

基金倒是卖出去了,无论基金涨跌,基金公司可以赚管理费。但买基金的那些基民呢?打开账户亏成shi。

基金本质上也不是消费品,但实际基金在推销,在卖出的时候就是当消费品在卖。行情不好的时候,基民亏损严重,谁来和基民说说什么原因导致的亏损?谁来陪伴基民渡过这种艰难的时期?

没有人,因为在基金卖出最开始的那一刻,就不是站在基民的利益角度考虑的。

11、如果稍微了解点保险的人都知道,健康险有一个东西叫做健康告知,在买之前需要如实核对。

我见过那种从业了10几年,压根不知道健康告知是啥东西的人。这样导致了当年买保险的人,真的出险的时候出现理赔纠纷、拒赔的情况。

12、保险这个金融产品本身并没有错,如果你在保险上踩过坑,大概率是卖你保险的人出了问题。

13、我所理解的无论是保险还是基金,这些金融产品应该是为大众、老百姓提供服务的。

而这些年市场是畸形的,更多的是为了把产品卖出去而卖,这里面又有多少是真的为了客户考虑,为他们提供了真正的服务呢。

14、代理人也好,经纪人也罢,卖出保险收获佣金是正常的。

消费者把钱交给保险公司,保险公司为消费者提供权益,同时保险公司奖励销售人员为消费者提供的服务而支出的费用。

但这笔费用根本没有上面案例提到的那么离谱。尤其是在“报行合一”的政策下,现在的佣金是越来越少。

15、我认为,一位合格的保险销售人员,不仅要结合消费者的实际需求给推荐合适的保险,更重要的是,当消费者有保全、理赔等方面的困难时,能给到必要的协助,不是说卖完保险拍拍屁股走人。

如果是这种一锤子买卖的销售人员,在保险行业做不长久的。同时这种人只会让整个保险行业越来越臭。

16、5月初的之后和一位关系比较好的朋友聊天,他说他入职了一家某地区的某安分公司,但只待了一个月就走了。他和我说了几件让我比较差异的事儿。

第一个:

这个地区,某安线下卖的百万医疗险,最好的是保证续保10年的,如果想要买保证续保20年的百万医疗险,必须得买重疾或者是两全险搭配着来。

实际上,现在市面保证续保20年的百万医疗险一抓一大把,比如人保的金医保,太保的蓝医保,人保的好医保等。

但是真的有人在线下为了买保证续保20年的百万医疗险,最后买了两全险或者是重疾险。

第二个:

由于大环境不好,所以很多人找不到工作之后,就直接入职了保险公司。他第一天入职某安之后就把产品做了对比,看了条款。

第二天在团队内进行了分享,很惊奇的是,很多人夸他厉害。原来是团队内的很多人连基础的产品对比不会做,条款更看不懂。

关键是对于这些新人,没啥相关的培训,没人教。入职之后被告知的第一件事儿就是先盘一盘自己微信列表里面的人,看有没有人可以买保险。

其实很多人进去之后,都是在混日子,每个月等着拿底薪。

第三个:

某安,这个地区的线下团队,要求每个人每个月必须卖出去一单客单价在800-1000的产品,如果卖出出去,就必须自己买。

某安是在2019年率先开始的代理人改革,现在5年过去了,我没想到的是,现在为了拓客,为了业绩,方式还是这么野蛮。

我这个朋友之所以从某安离开,是因为我们之前一起在上海做保险的业务,属于保险经纪人,各家保司,各种形态的产品基本都见过。

他和我说:咱们都了解市面很多的保险,如果只让我去卖某安的保险,本身性价比并没有那么高,我良心不安。

17、任何的建议,都只是建议,具体关于保险是否要买,买什么,买多少保额取决于自己的实际情况。

我来举个例子,如果你只是个月收入1万的白领,有房贷、车贷,有孩子要养。理论上需要买一些保障类的保险,至少生病有钱治疗,人没了留下一笔钱还房贷、车贷,让活着的家人可以活下去。资金允许再考虑储蓄类产品。

但如果给你建议的人是一个年收入几十万,甚至几百万,没啥负债的人,还是个在股市的老司机,长期可以获取不错收益的那种人,那么他需要保险吗?

还真不一定。如果真的生病住院治疗,可以随随便便拿出几十万,那买保险对于他来讲可能意义不大。除非是想利用保险实现财富的定向传承之类的其他目的。

18、认可保险的人,不用说,他也会按照自己的需求,比对产品,去选择适合自己的;不认可保险的人,十头牛也拉不回来。

就像是基金、股票、可转债,真正从中收益的人,自然也认可这些东西;如果被人忽悠买了基金,爆亏,又不想学习相关知识,更不想通过实践,总结出自己的体系,总想赚快钱。最后就成了天天骂股市的韭菜。