下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

上周四,也就是20号的时候,我看全球芯片lof的溢价达到了5%以上,虽然日成交额不高,只有2000-3000万左右。

但看在溢价率相对比较高的情况下,我掏出了一个账户开了黑车。

结果,英伟达连跌3天,带着这只全球芯片lof也连跌了3天。

昨晚到账的时候还是-5元的收益,今早开盘打开账户一看,好家伙,-50元的收益。

今天卖出的标普信息科技lof和印度基金lof的收益亏没了不说,碗里的2个鸡腿也不知道被谁偷走了。

以后全球芯片lof溢价到了10%以上,日成交额如果只有2000-3000万,也得谨慎参与了。

相比之下,印度基金lof还是香啊,即便是2%的溢价,开黑车也可以顺利下车。

当前,虽然标普信息科技lof还有8%左右的溢价,但估计也套不了多久了。

一是参与的人越来越多。从最开始的3-3.5万人,到现在的5.5-6.3万人。从最开始场内单日新份额只有450万左右,到现在超过了800万可以看出来。

二是标普信息科技lof近期的日成交额在缩量,从之前的2-3亿成交额,缩到了现在的1-1.5亿成交额。

如果场内新增份额单日达到了2000万以上,估计那时候的溢价就不会剩多少了。

明天有一只沪主板新股可申购-键邦股份:如果满分是5分的话,个人给4.5分。破发的概率比较小,我会顶格参与。

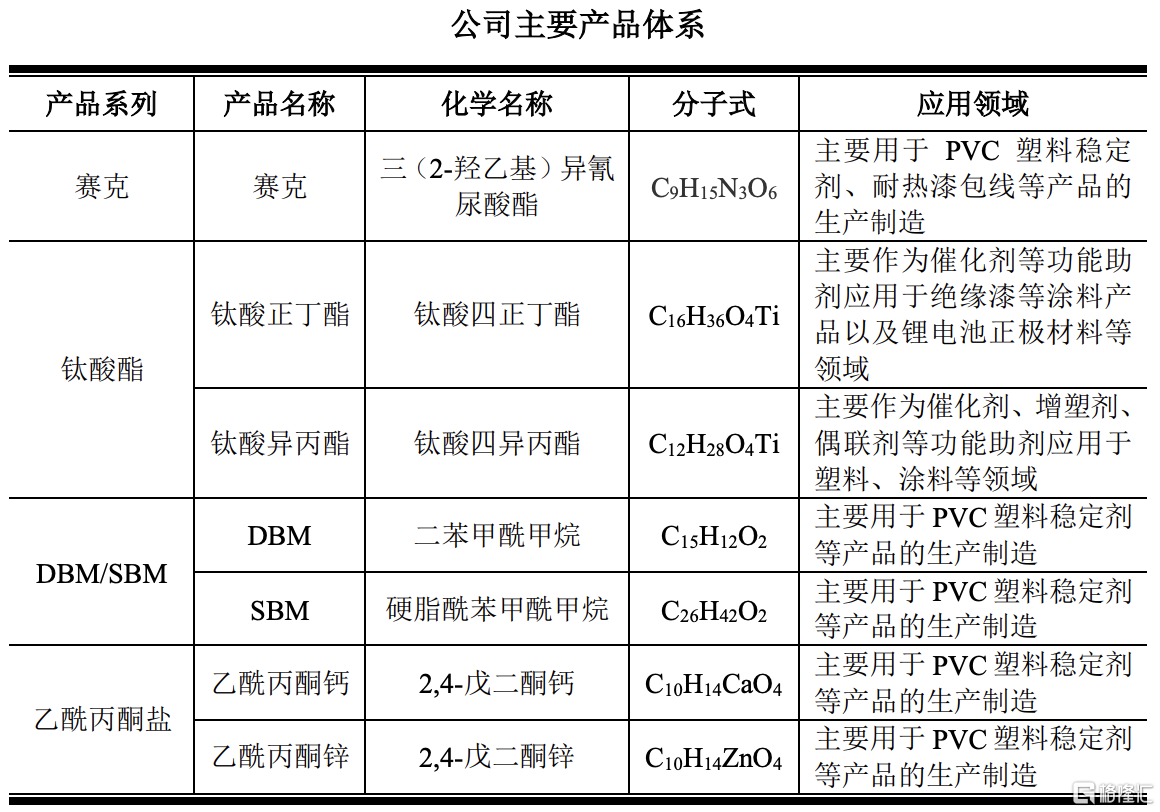

键邦股份,是一家从事高分子材料环保助剂的研发、生产与销售的企业。

其主要产品系列包括赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等。

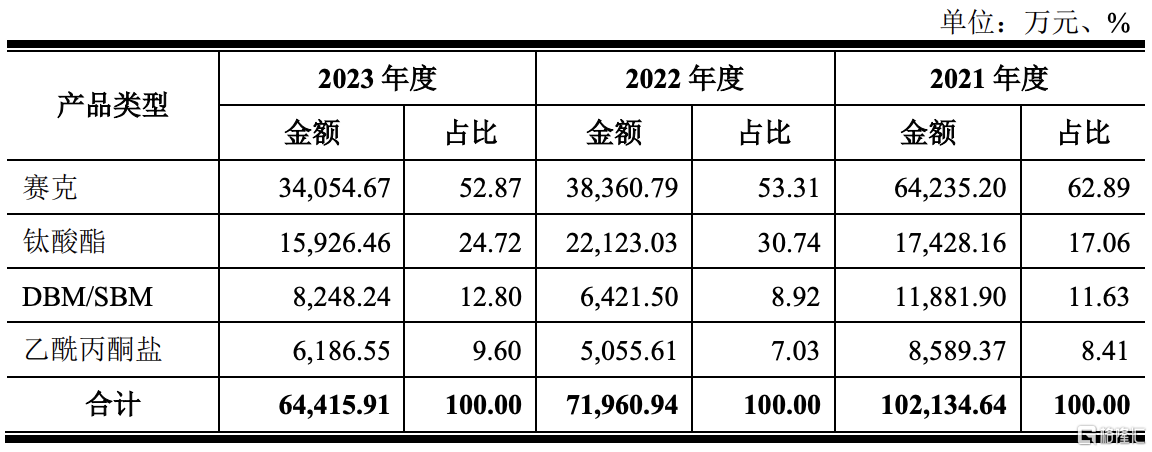

从键邦股份的营收结构来看,赛克的营收占其总营收的50%左右,其次就是钛酸酯以及DBM/SBM。

其产品主要作为稳定剂、催化剂、增塑剂、偶联剂等功能助剂应用于PVC塑料、涂料以及锂电材料等领域。

当前已与艾伦塔斯集团、百尔罗赫集团、雷根斯集团、埃塞克斯集团等全球知名的PVC塑料、涂料及其助剂领域客户建立了合作关系。

同时,在近几年又开发了富临精工、中创新航等新能源锂电行业客户。

根据中国塑料加工工业协会塑料助剂专业委员会的数据统计,2021-2022年,键邦股份的赛克产品在国内市场的占有率分别约为89%和83%,钛酸酯产品在国内市场的占有率分别约为41%和42%。

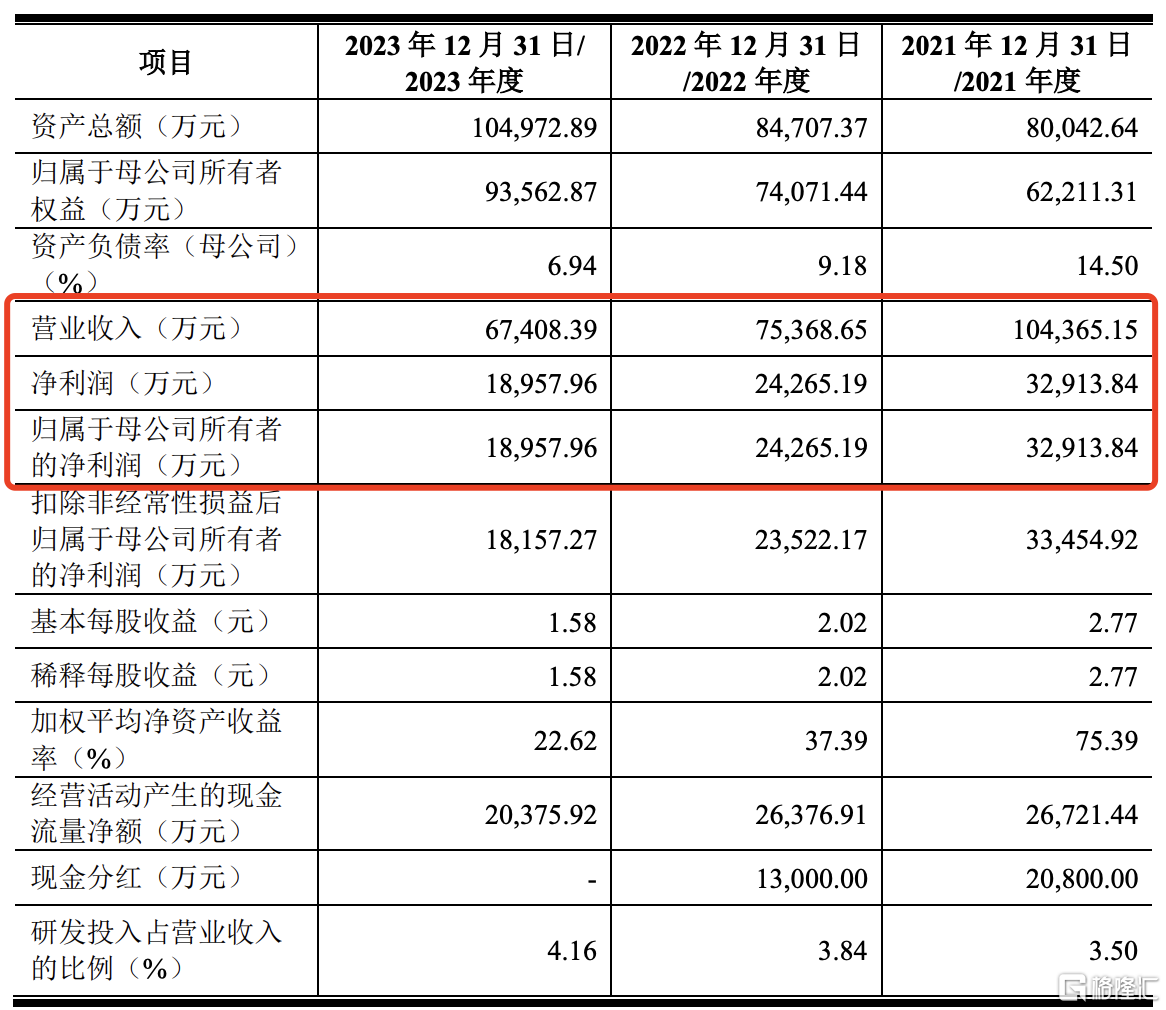

近三年营收分别为10.43亿、7.54亿以及6.74亿;近三年归母净利润分别为3.29亿、2.42亿以及1.90亿。

2024年前三季度营收为1.68亿,同比增长6.64%,归母净利润为0.44亿,同比增长5.66%。

2024年上半年营收预估为3.47亿至3.78亿,同比增长1.07%至10.10%,归母净利润预估为0.99亿至1.09以,同比增长0.48%至10.63%。

业绩增长主要是来源于经济恢复,下游需求开始增长。

本次发行股价为18.65元,发行市盈率为16.43,滚动市盈率为11.66,行业市盈率为22.26。与同行业的呈和科技、风光股份以及常青科技相比,其估值偏低。

键邦股份发行价不高,估值偏低,业绩尚可。公开发行市值7.46亿,规模总体不算小,具有新材料的概念,但不算是热点概念。

如果满分是5分的话,个人会给4.5分,主要是财务数据、现金流都比较好。个人觉得破发的概率很小,所以我会选择顶格打。

PS.

明天的标普信息科技lof应该是稳了,盘前苹果、微软都小涨,英伟达涨幅超过2%。如果一家在5%以上,我会继续1拖7。