下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

融券做空,一直是A股股民心里的一根倒刺。

很痛,很想拔,但又拔不掉,只能忍受。

不仅是因为这个工具是只可少部分人使用的权利,同时大量在使用这个工具的,是在市场中掌握着远比普通股民强大得多的资金和信息优势的机构,使得股民显著处于弱势。

更在于,当前所有人都在竭尽能力去维护经济和股市稳定,努力修复市场信心的大背景下,融券做空本质上就是与大家对着干的做法。

监管新规之后,A股的融券余额相比以往确实已显著减少了很多。

但还是有一些人,在被所有人盯着的情况下,融券的动作依旧不舍得放慢一点。

01

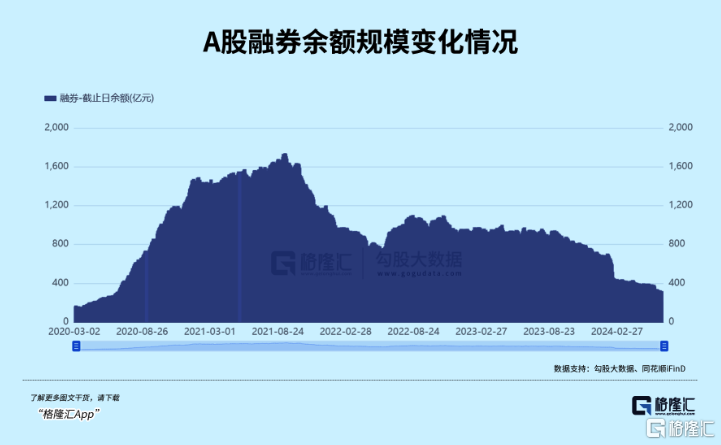

截至6月28日融券余额为205.95亿元,这些数据确实小得微不足道。

但融券对市场的负面影响,并非是这一数据比例看上去的那么小。

有一些情况,虽然显示的融券余额看似规模并不大,但有可能是大量融券的同时期间又有大量融券到期归还。

比如某只ETF,6月26日当天融券卖出5944万元,同时有5836万元融券归还,当天净融券卖出额108万元。

但这一天融券做空的实际影响肯定不能以这区区百多万来算。

举个例子:

假设有资金在早上用一个账户融券卖出1亿股,把股价往下砸了1元,下午用另一个账户归还同等的1亿股,那么它当天赚了1亿元,显示的融券余额为0。

那你能说其行为对市场没有影响吗?

必然不能。因为这融券做空赚到的1亿元,和对股价造成的下跌,都是实实在在的。

你不能说用火柴把炸药桶点了,然后把火柴熄灭,就能当没玩过火。

你也不能说进去了又出来,就不算做过。

更重要的,是融券行为带来的影响。

大家都知道蝴蝶效应。

一只南美洲热带雨林中的蝴蝶扇动几下翅膀,也可能导致两周后在北美州引起一场龙卷风。

那融券做空的蝴蝶效应是什么?

一只小股票的突然暴跌,可能会引起整个概念板块恐慌,然后引发更多资金抛售,进而带动整个市场的大跌。

因为A股股民的情绪交易氛围浓重,所以常有追涨杀跌、恐慌踩踏的行情。如果如果一只股票不断遭到融券做空,那么它大概率不仅不会涨,还会引发更多资金的猜疑和恐慌,进而加入抛售行列,加速股价下跌。

这种情况在A股简直不要太多。

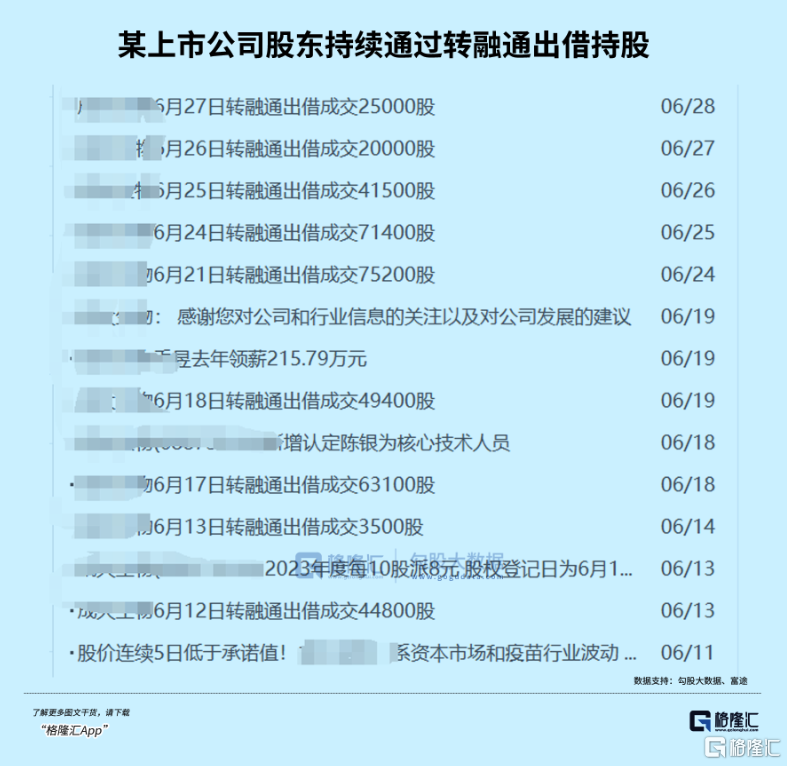

近段时间,转融券热搜事件爆发后,该行为已经被打上了负面标签,但没想到依然有不少公司持续不断每天都有转融券操作,一副铁了心要做空的架势。

这种情况真的还有很多,短短一个月内转融券借出资金多达上亿元的不在少数。

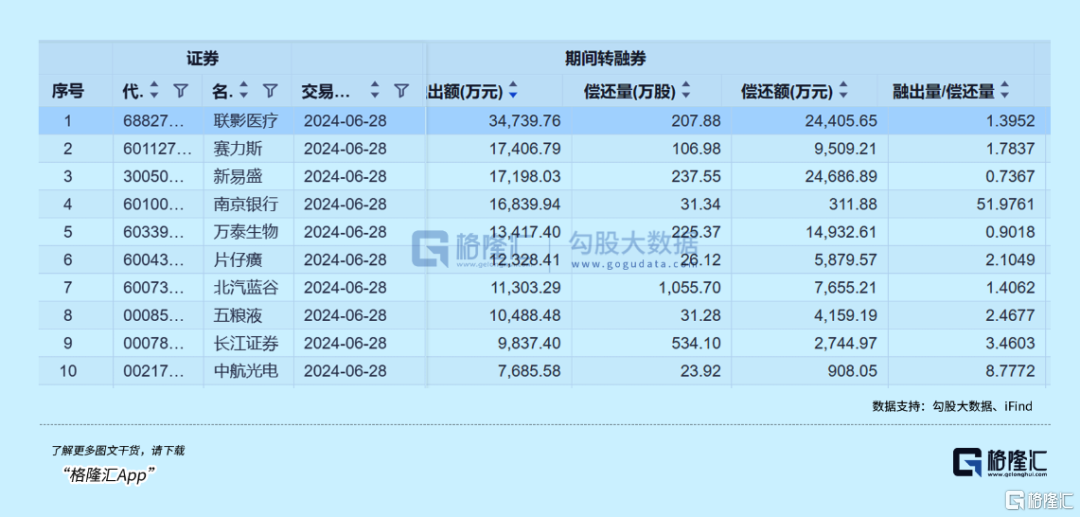

比如6月1日至6月28日期间转融券额过亿的公司就有近10家,其中有些期间偿还额不小所以没怎么跌,但有些的融出量明显大于偿还量的,基本都逃不了股价下跌的结局。

期间转融券最多的联影医疗,累计转融出了3.47亿元,尽管对于其近千亿市值规模来说并不算什么。但这些融券行为,却可能会对股价造成不利影响。

在6月21日,该公司转融券出借23.6万股,涉及金额2763万元,而当天该股总成交2.15亿元,也就是说当日融券额就占据了全日成交的12.85%。

在6月6日/7日,该股当日的转融券额甚至分别达到9293万/8517万,占当天成交额分别高达50.8%/38%。

虽然当日融券并不代表就是直接卖出,但从常规融券操作情况来理解,把它当做空力量看待并非有误。

如此高比例的做空力量,它的股价还能怎么涨?

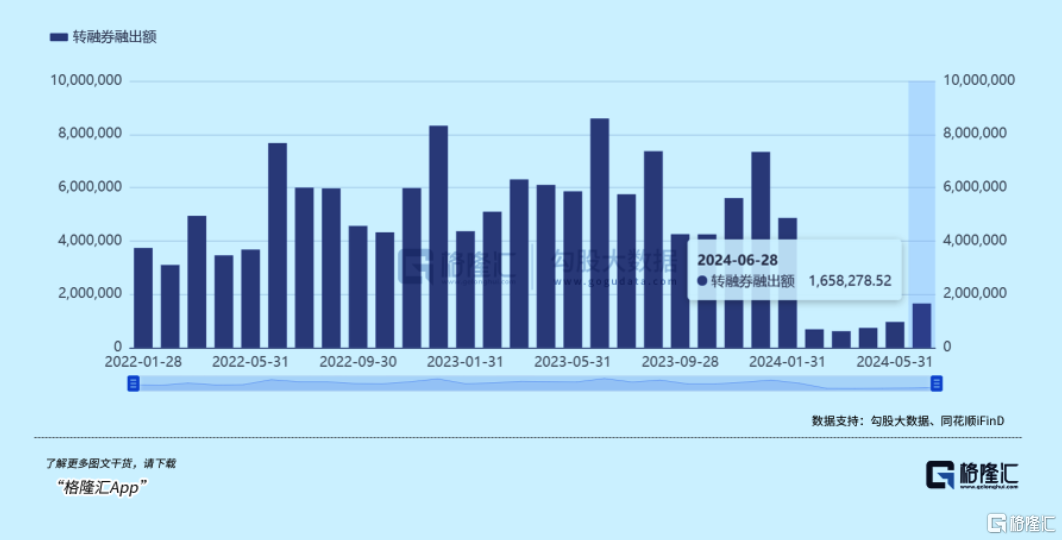

近一个月,A股单是转融券就累计融出165.83亿元,环比5月份增加了17%。转融券的增加语股市下行的趋势,形成很明显的对应关系(在2023年转融券尚未被大幅压减前,一个月的转融券资金甚至高达八百多亿元,随后我们看到了股市的大幅下跌。)

没想到,如今在监管新规和股民们密切关注之下,转融券竟然还又重新大幅增长了。

02

空头借券,肯定是要拿来做空赚钱的。

那么借券给空头的人,对股民来说,无疑就是站在对立面的帮凶。

那么谁是这些转融券的人?

根据规则,可以转融券的无非是大股东、高管、基金、券商、投资机构等几个角色。

问题就在这里,他们为什么要转融券?

如果是大股东或者高管,他们的目的是什么?

是为了绕道减持吗?(比如安排人去申请融券做空锁定持股差价),如果是,那么是否可以认为他们是对公司未来经营发展没有信心?

是为了赚那么一点融券利息吗?如果是,那么是否也可以认为他们是与场内的无数股民站在对立面?为了一点微不足道的收益,可以去把子弹让给空头来对付信赖他们的股民?

前两年,就出现过很多科创板和创业板新股上市当天就有高管乃至核心从业人员通过大量转融券卖出自家股票的情况。那么这是否能说明他们从一开始就知道公司没有发展前景呢,如果是,那么还来上市的目的又是什么?

而且无论什么原因,上市大股东、高管这些人借出本该在限售期内的券源给别人做空自家股份的行为,都可能会透露给投资者一个很糟糕的信号——他们可以为了一己私利,去不顾所有股东的利益。

这样的态度,真的非常不好。

如果是基金做转融券,那同样让人匪夷所思。

A股本就只能通过做多赚钱,投资者把钱交给基金公司,还奉上手续费管理费,目的是希望基金公司能通过相对更专业的投研能力去配置股票,实现投资收益。

而有的基金却为了那么一点微不足道的利息,通过转融通把持股借给空头来做空所持的股票,导致基金净值下跌,还美其名约为了盘活资产提高收益率。

这理由是怎么说得出口的?!

举个假设:

即使基金转融券出借利率按年化5个点算,出借1个月,拿到的利息也就0.4%。但另一边的空头利用融来的券对所持股票抛售,当月把股价砸掉10%都没有什么难度。

那么基金经理为了0.4%的利息把券借出去,导致净值亏损10%,这笔账怎么算得过来?

基金都把所持股份严格拿着,让市场上的券源越买越少,股价肯定能涨上去。

把持有的股份借出去给别人做空自己,这算什么事?

03

虽然融券工具在成熟市场是标配,但在现阶段的A股,这个工具实际上没有使用的条件。

因为股民一盘散沙的做多力量,碰上经济周期下行的利空大环境本叠加有做空工具的强势机构,几乎注定了A股指数的唯一走向。

而且从公平角度来看,这个工具要么大家都不能用,要么大家都可以无条件使用,不能只成为少部分人的特别权利。

尤其是在经济下行更显著有利于做空的大背景下,这个工具就会成为加速市场崩溃的大杀器。

过去4年来,A股融券规模的增减都明显对应股市的涨跌,比如在2021年8月高峰时期融券规模超过1600亿元,随后伴随股价下行也不断归还融券,至2022年4月融券规模减少至不到800亿,期间沪指数最高跌幅超20%,创业板指数跌幅超过30%,融券工具的确发挥了遏制股价过度上涨的作用。

但沪指十几年来仍在3000点徘徊,大量优秀公司市值长期得不到增长,可以说A股并不存在需要遏制股价过度上涨的背景。

甚至于当前监管层也持续喊话活跃资本市场,提振投资者信心,把稳住股市当做重要目标,那么作为对市场带来诸多负面影响的转融券工具,就是站在了所有人的对立面,理应更加严格管控,甚至暂时关停也是未尝不可。

毕竟,这是所有普通股民的所向。