下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期,江苏酉立智能装备股份有限公司(以下简称“酉立智能”)向北交所递交了招股说明书(申报稿),公司保荐机构为华泰联合证券有限责任公司。

酉立智能是一家专注于光伏支架核心零部件研发、生产和销售的企业。股权结构方面,截至招股说明书签署日,聚力机械直接持有公司2100万股股份,占公司股份总数的68.19%,是公司控股股东。

酉立智能实际控制人则为李涛、李开林及朱红,三人合计控制公司81.49%的表决权。其中李涛为酉立智能董事长,李开林为李涛之父;朱红为李涛之母。

招股书显示,李涛出生于1988年,本科学历。2012年6月至2016年4月,就职于吴江市聚力机械有限公司,担任监事,并先后兼任市场营销部经理、总经办经理。2016年4月至2024年1月,担任聚力机械董事兼总经理,2024年1月至今担任聚力机械董事长兼总经理。2023年4月至今,担任酉立智能董事长。

根据招股书,酉立智能本次计划募集资金约3.58亿元,用于光伏支架核心零部件生产基地建设项目;研发中心建设项目;智能化改造及扩建项目;补充流动资金。

研发费用率低于同行可比公司平均值

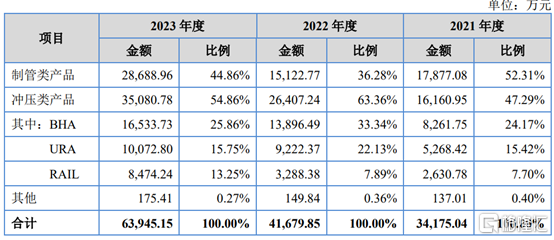

酉立智能生产产品主要为光伏支架核心零部件,根据主要生产工艺不同,可以分为制管类产品和冲压类产品,其中制管类产品为TTU产品,冲压类产品为BHA、URA和RAIL产品。

2021年、2022年以及2023年,酉立智能制管类和冲压类光伏支架零部件产品销售收入是公司主要收入来源,占主营业务收入比例均超99%。

主营业务收入构成情况,来源招股书

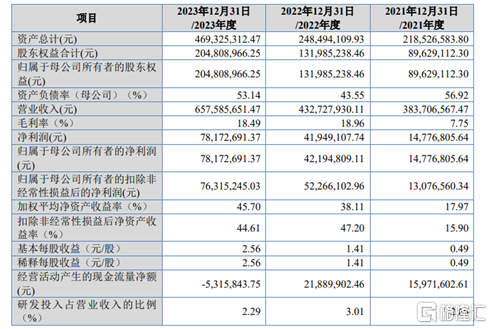

财务数据方面,2021年、2022年以及2023年,酉立智能营业收入分别约为3.84亿元、4.33亿元、6.58亿元;同期公司归母净利润分别约为1477.68万元、4219.48万元、7817.27万元。

2024年1月至3月,公司实现营业收入约为1.85亿元,较上年同期增长54.19%;同期归母净利润为2828.08万元,较上年同期增长178.62%。

公司主要财务指标,招股书

毛利率方面,2021年、2022年以及2023年,公司综合毛利率分别为7.75%、18.96%及18.49%,2022年较2021年呈现增长,2022年与2023年基本稳定。其中,2021年毛利率低于同行可比公司平均值;2022年和2023年公司毛利率则高于同行可比公司平均值。

值得注意的是,公司2022年毛利率大幅升高。对此,公司表示原因主要是与客户NEXTracker协商后对产品进行调价,产品销售价格上涨;当期原材料价格有所回落,产品成本有所下降。此外,2022年度美元兑人民币汇率上涨,且产品结构变化,毛利率较高的冲压件占比上升,导致2022年度毛利率涨幅较高。

可比公司毛利率比较分析,来源招股书

研发费用率方面,2021年、2022年以及2023年,公司研发费用分别为392.42万元、506.56万元及583.37万元,占当期营业收入的比重分别为1.02%、1.17%及0.89%。

2021年、2022年以及2023年,公司研发费用率低于同行可比公司平均水平,与意华新能源接近。公司表示,主要是因为公司研发生产的样品满足销售标准后可进行出售,相关产品投入由研发费用调整至营业成本所致。

研发费用率与可比公司比较情况,来源招股书

行业竞争格局方面,酉立智能表示,目前光伏支架行业竞争较为充分,竞争格局相对稳定,在光伏支架零部件领域,公司主要直接竞争对手为意华新能源、苏州宝嘉新能源科技有限公司等。公司发展历史相对较短,尚未在海外建设生产基地,在生产规模、产品种类及资金实力等方面与上述竞争对手仍存在一定差距。

未来如果公司不能实施有效的市场开拓措施、扩大市场影响力、持续提升核心技术实力与竞争力,导致公司产品研发设计能力无法持续满足下游客户需求等,那么公司将面临市场竞争加剧引发的竞争力减弱等风险,可能会错失市场发展机会,影响公司发展。

客户集中度较高

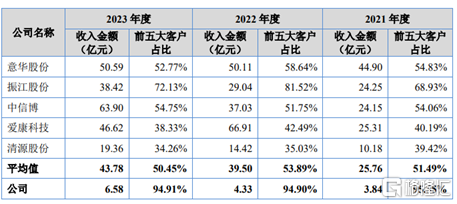

2021年、2022年以及2023年,酉立智能对前五大客户的销售额占营业收入的比例均在94%以上;其中,公司对第一大客户NEXTracker收入占营业收入比例分别为74.75%、80.69%和61.67%,客户集中度较高。

公司表示,根据Wood Mackenzie数据显示,2015年至2022年NEXTracker的跟踪光伏支架出货量连续8年位列全球第一,公司的客户集中度较高具备一定合理性。考虑到光伏跟踪支架行业的现有市场格局和公司现有产品结构,在未来一段时间内,公司仍不可避免存在客户集中度较高和单一大客户依赖的风险。

公司及可比公司客户集中度情况,来源招股书

公司海外收入占比也较高。2021年、2022年以及2023年,公司外销收入分别占各期主营业务收入比重分别为86.15%、88.19%及73.06%,外销出口主要地区包括巴西、智利、澳大利亚、加拿大、欧洲、中东等国家和地区。

公司表示,海外市场是公司收入的重要增长点,如果出口所在国采取对来自中国的产品加征关税等贸易保护政策,将直接影响公司对境外客户销售规模。

此外,2021年、2022年以及2023年,公司应收账款账面价值分别约为别约为3276.91万元、9950.80万元和1.86亿元,占资产总额比例分别为15.00%、40.04%和39.70%。

对此,公司表示,由于国内银行授信额度增加、贷款利率较低,出于资金使用成本考虑,公司采取向银行借款补充流动资金的方式,减少或延后应收账款贴现,导致应收账款金额及占比有一定的提升。

值得注意的是,公司经营活动现金流波动较大。2021年、2022年和2023年,公司经营活动产生的现金流量净额分别1597.16万元、2188.99万元和-531.58万元,。

公司表示,如果未来出现订单获取量下降、行业竞争加剧、国际贸易政策变动等情况,公司将可能面临经营活动现金流波动的风险。

尾声

酉立智能发展过程中面临一些挑战,包括客户集中度较高,且存在对单一大客户的依赖风险。再者,海外市场虽然为公司带来了重要的收入增长点,但也使其面临国际贸易政策变动的潜在风险。