下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期,江苏省精创电气股份有限公司(以下简称“精创电气”)向北交所递交了招股说明书(申报稿),保荐机构为国泰君安证券股份有限公司。

精创电气主营业务为冷链设备智能控制器、医药与食品冷链监测记录仪、制冷热泵检测仪表及环境颗粒物检测仪器等产品的研发、生产和销售,并提供物联网和基于云的系统解决方案。

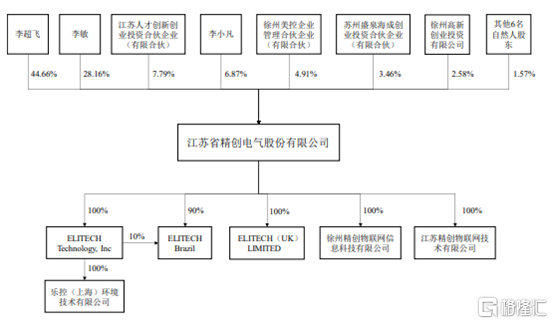

截至招股说明书签署日,精创电气第一大股东李超飞直接持有公司44.66%的股份,为精创电气的控股股东。李超飞配偶李敏直接持有公司28.16%的股份,李超飞与李敏女儿李小凡直接持有公司6.87%的股份,三人合计持有公司79.70%的股份。

李超飞,1965年6月出生,硕士研究生学历,正高级工程师。1988年11月至1995年3月,曾任徐州无线电三厂检验员。2010年11月至今,任精创电气董事长兼总经理。李敏,1967年10月出生,硕士研究生学历。1989年9月至1995年3月,曾任徐州市三十一中教师。2010年11月至今,任精创电气副董事长。

李小凡,1993年2月出生,硕士研究生学历。2017年5月至今,任精创电气环境科技事业部总经理、上海乐控总经理。2021年1月起任精创电气副总经理。

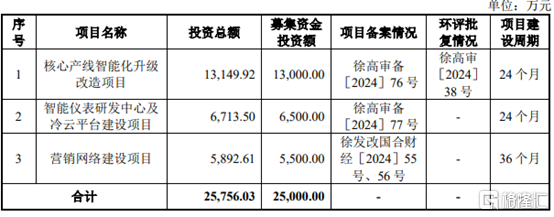

招股书显示,精创电气本次拟募集资金用于核心产线智能化升级改造项目;用于智能仪表研发中心及冷云平台建设项目;用于营销网络建设项目。

海外销售占比较高

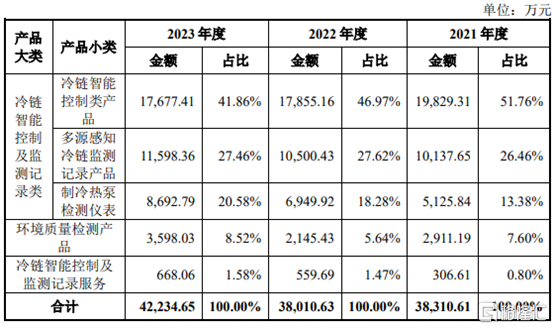

精创电气核心产品为冷链智能控制及监测记录类产品。

2021年、2022年以及2023年,冷链智能控制及监测记录类产品收入均占公司主营业务收入85%以上。该产品主要应用在冷链制造设备中,通过测量、记录和控制环境和设备设施相关的温度、湿度、压力及电流等变量参数,扮演“神经中枢”及“大脑”的角色。

公司主营收入构成情况,来源招股书

从销售区域看,2021年、2022年以及2023年公司境外主营业务收入占主营业务收入的比例分别为41.56%、48.31%和48.27%。精创电气表示,如果未来国际形势或海外市场贸易政策发生变化,则可能对公司境外业务造成冲击,影响公司经营业绩。

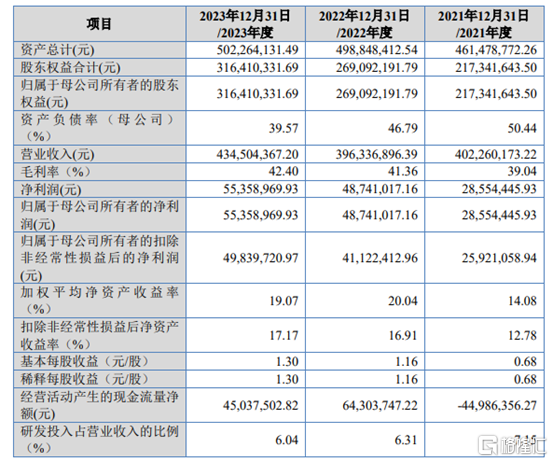

业绩方面,2021年、2022年以及2023年,精创电气营业收入分别约为4.02亿元、3.96亿元及4.35亿元;同期,公司归母净利润分别约为2855.44万元、4874.1万元、5535.90万元。

公司主要财务指标,来源招股书

2024年1月至3月,公司营业收入约为1.04亿元,较上年同期增长17.74%;同期公司归母净利润为896.09万元,较上年同期增长39.83%。

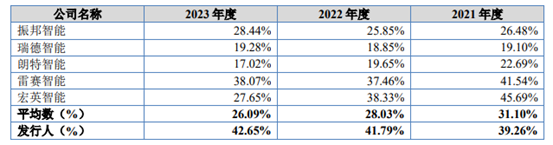

2021年、2022年以及2023年,公司主营业务毛利率分别为39.26%、41.79%和42.65%,毛利率均高于同期可比公司毛利率平均数。

值得注意的是,2021年、2022年以及2023年,公司毛利率呈上升趋势,但同行可比公司毛利率平均数呈下滑趋势。

公司在招股书中表示,同行业可比公司中消费类产品在2022年毛利率出现下滑,根据相关可比公司年度报告披露,其毛利率波动主要由于受国内经济形势影响,消费需求短期下降,导致终端产品整体销售下行,家电、电动工具等主要市场需求下降,毛利率有所下滑。公司消费类产品毛利率变动与同行业公司毛利率变动存在差异,主要系公司产品销售结构发生变化所致。

可比公司毛利率比较分析,来源招股书

2021年、2022年以及2023年,公司直接材料成本占主营业务成本的比例分别为72.70%、77.67%和79.48%。公司主要原材料包括IC芯片、传感器、低电压器等。

受全球供需不平衡因素影响,过去几年上述原材料价格波动较大,且2021年至2022年,IC芯片存在供货紧张的情况。如果未来主要原材料价格上涨,公司无法将原材料上涨成本转嫁至下游客户,公司经营业绩可能因此被影响。

面临市场竞争加剧风险

近年来,随着冷链智能控制、监测设备的普及以及技术的逐步成熟,公司所属的冷链智能控制及监测设备领域对手,竞争日益激烈。

一方面面临着来自CAREL(卡乐)、Sensitech(信德)及TESTO(德图)等跨国企业的竞争;同时还面临苏州新亚、上海腾森及尚方仪器等本土品牌的竞争。

在技术水平方面,跨国企业成立时间较早,通过长时间的研发投入与技术积累,在技术水平与产品线丰富程度上具备竞争优势。公司目前在技术水平与产品线丰富程度上与跨国企业仍有一定差距,且规模相对较小。

如果公司未来不能保持技术、产品、服务等方面的优势,或竞争对手采取降价、收购等形式抢占市场,部分产品可能被替代,进而对公司的市场份额、产品毛利率产生不利影响。

2021年、2022年以及2023年,精创电气存货金额分别约为1.32亿元、1.33亿元和9102.20万元,占资产总额的比例分别28.71%、26.58%和18.12%,存货规模较大。

精创电气表示,公司存货主要由原材料、在产品、库存商品和发出商品构成,如未来出现原材料价格或产品价格大幅下滑、公司不能持续加强对存货的管理等情形,将导致公司面临存货跌价的风险,影响公司的经营业绩。

值得注意的是,2021年、2022年以及2023年,公司计入当期损益的政府补助分别为616.45万元、1336.52万元和1395.83万元,政府补助占利润总额的比例分别为18.58%、24.44%和24.10%。

公司享受包括高新技术企业所得税优惠税率、小微企业税收优惠政策、研究开发费用加计扣除等税收优惠政策。2021年、2022年以及2023年,公司共计收到税收优惠573.62万元、668.38万元及768.63万元,占利润总额比例分别为17.29%、12.22%与13.27%。

精创电气表示,如果未来政府补助或相关财政税收政策发生不利变动,或相关公司主体未能持续被认定为高新技术企业,公司不能持续享受政府补助或税收优惠政策,将影响公司的经营业绩。

尾声

尽管精创电气2021年至2023年归母净利润持续增长,但公司海外销售占比较高、存货规模较大等问题也应该引起重视。随着市场竞争日益激烈,公司应该持续加大研发投入,来提升自身的技术水平和市场竞争力。