下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【报告导读】我们预计2024年Q2是难得的复苏扩散期,全部A股(剔除金融地产)甚至有可能在低基数背景下阶段性地实现营收与利润的正向增长,然而这并不能扭转盈利格局的重塑过程,对于中下游而言这更像是获得了一个短暂的“喘息期”。实物消耗增速>GDP增速>上市公司利润增速的不等式格局依然是2024年的主旋律。

Summary

摘要

1 去金融化的世界中,2024年Q2 GDP累计同比增速>上市公司利润累计同比增速的不等式仍在演绎

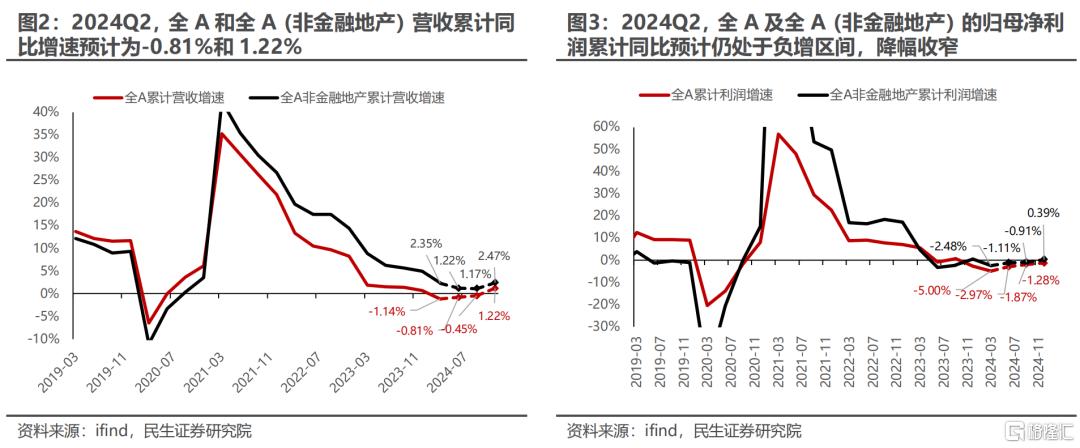

相对于“供给侧”政策,我们认为本轮政策更应该从总需求侧鼓励发力的角度进行解读。我们沿用年度策略《诺亚方舟》中的预测框架对上市公司盈利预测结果进行更新,预测得到2024年Q2单季度口径下全部A股(剔除金融地产)营收与利润同比增速录得微弱的正向增长(0.18%/0.16%),累计值口径下2024年H1营收与利润同比增速分别为1.22%与-1.11%,并未完全逆转2023年以来上市公司增收不增利的格局。

事实上,根据我们的测算,全部A股(剔除金融地产)累计营收增速底部或发生在2024年Q3,利润增速则发生在2024年Q1,并于Q4实现弱正向增长。

实物消耗增速>GDP增速>上市公司利润增速的不等式格局有望成为2024年的主旋律。从盈利能力视角来看,截至2024年Q1依然有较大产能释放压力,整体宏观需求并未出现显著改善,资产周转率在2024年Q2企稳难度较大,预测ROE(TTM)仍将延续下行趋势。

2 从利润分配视角来看,上游利润占比同样有望在2024年Q2实现企稳

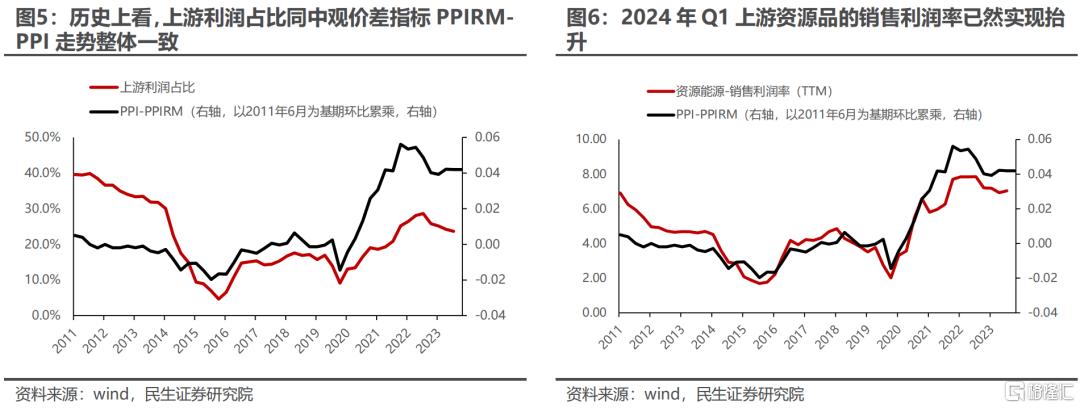

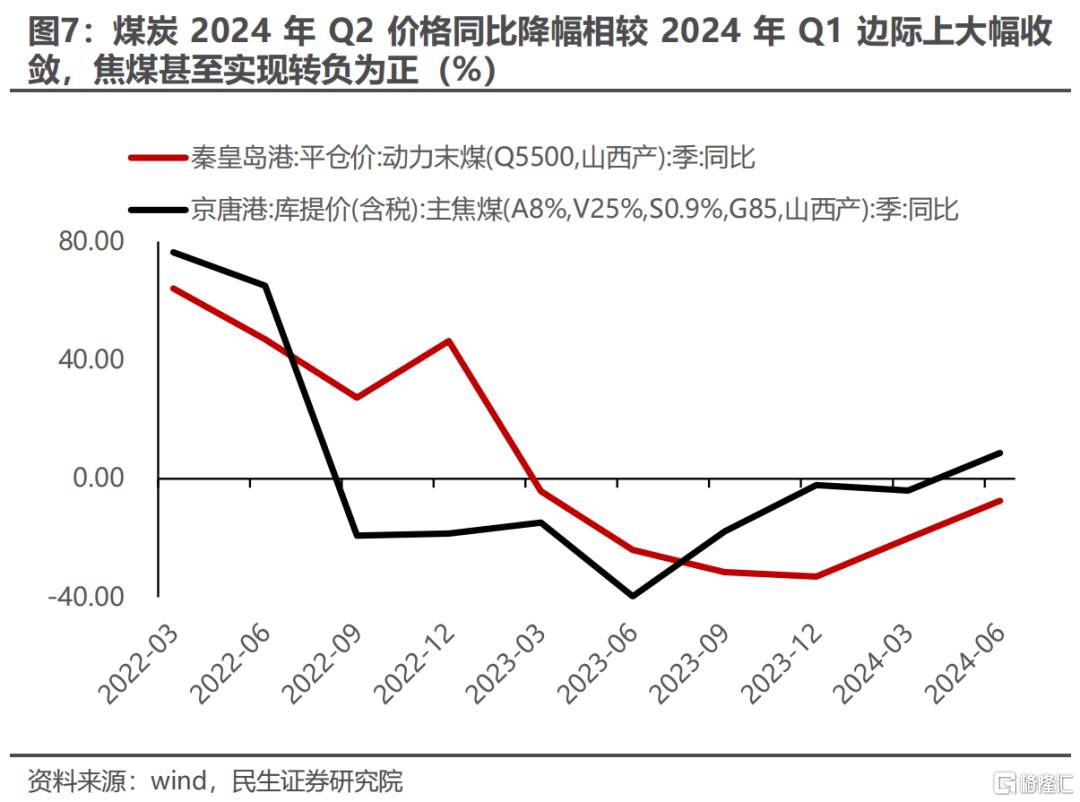

我们在前期一季报分析《结构新复苏》中曾指出,历史上看,上游利润占比同中观价差指标PPIRM-PPI走势整体一致,而自2023年Q3以后,后者已然结束了下滑趋势,并于2024年整体企稳走平。考虑到2024年Q1上游资源品的销售利润率已然实现抬升,而主要拖累项煤炭2024年Q2价格同比(截至2024年6月17日)降幅相较2024年Q1边际上大幅收敛(焦煤甚至实现转负为正),利润率边际改善的趋势有望延续,上游利润占比有望在2024年Q2实现企稳。

3 产业链视角下,寻找各环节的结构性业绩亮点

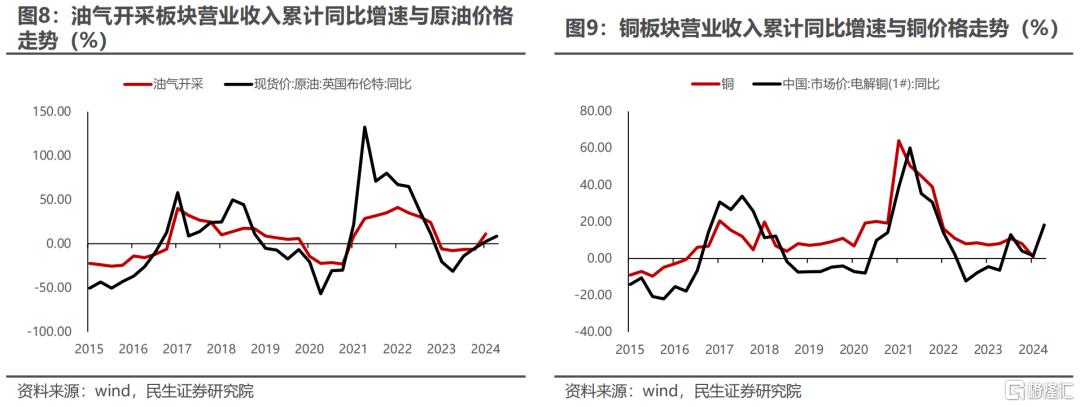

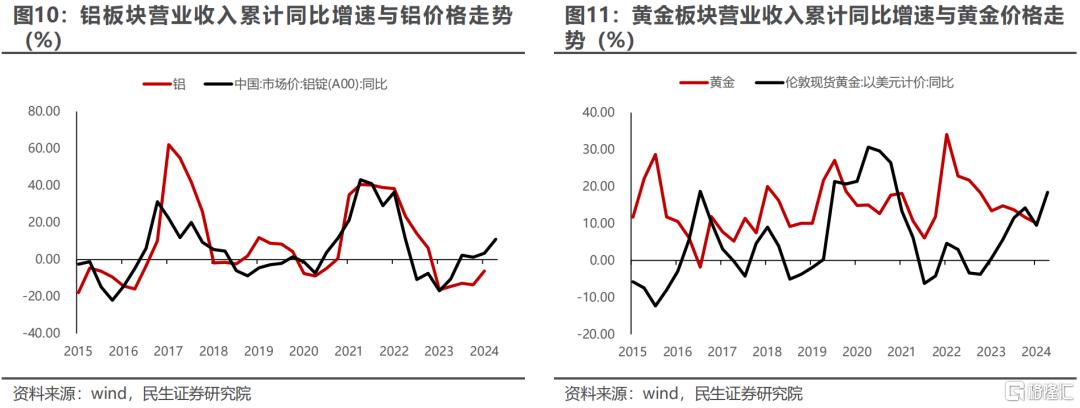

上游资源板块中,从历史上看,上游资源品的价格与业绩走势相关性较强,而2024年Q2,油价与金属价格抬升相对明显,上游资源品中石油石化、工业金属、贵金属板块的业绩表现有望占优。

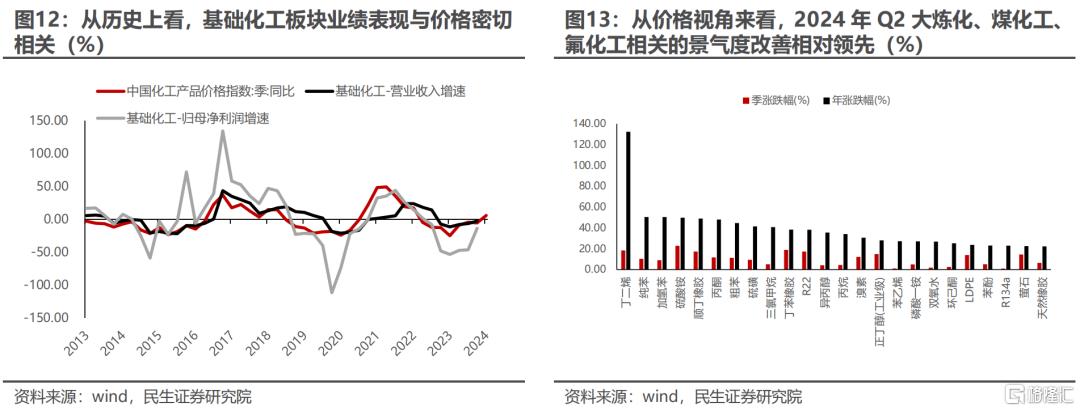

而在中上游原材料板块中,化工链的涨价无疑是重要线索,我们预计2024年Q2化工板块累计营收同比增速有望进一步改善至0%以上,结构上大炼化、煤化工、氟化工相关的景气度改善相对领先。在中下游装备制造板块,我们认为2024年Q2的业绩亮点可能集中于制造业装备升级改造相关与出口链。

对于前者而言,在设备更新改造驱动下,通用设备领域工业机器人、数控机床的景气度持续改善;而专用设备领域,从已披露5月固定资产投资数据的行业分项来看,关注采矿设备、金属加工设备与轨交设备等。

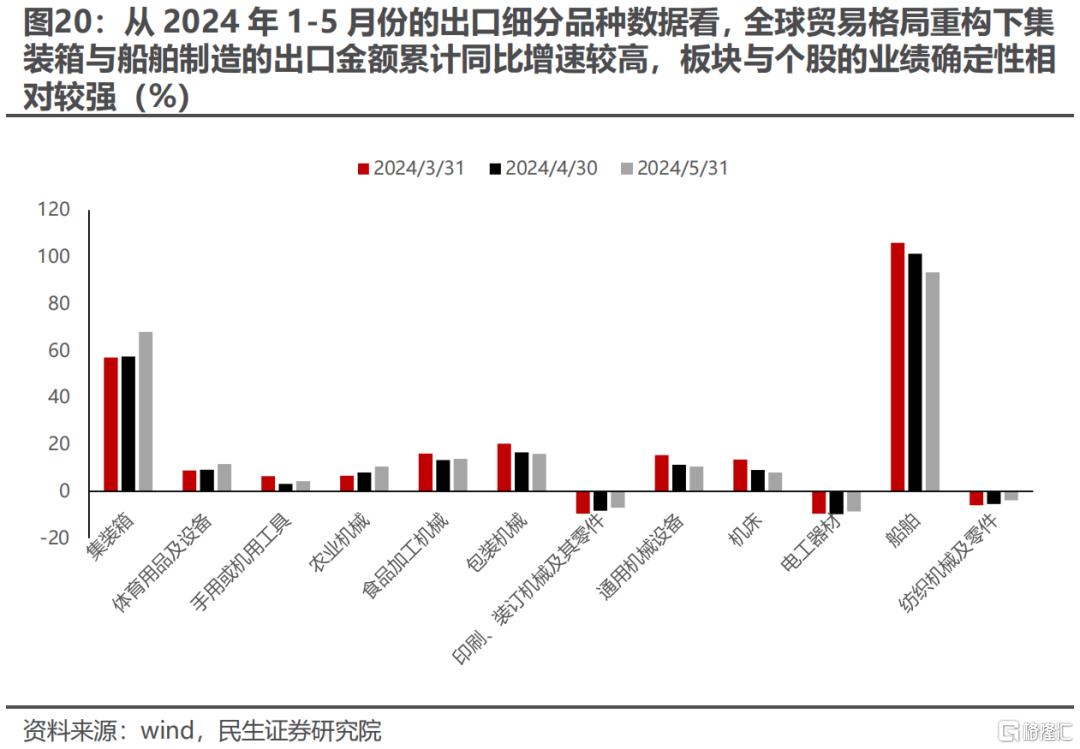

对于出口链而言,全球贸易格局重构下集装箱与船舶制造的出口金额累计同比增速较高,相关板块业绩确定性较强。

而在下游消费中,整体修复空间触及瓶颈,结构上猪、家电、体育与娱乐用品等是相对亮点。

对于TMT领域,电子产业周期性回暖,无论是半导体亦或是消费电子、面板,中观数据来看2024年Q2均处于底部向上复苏周期中。

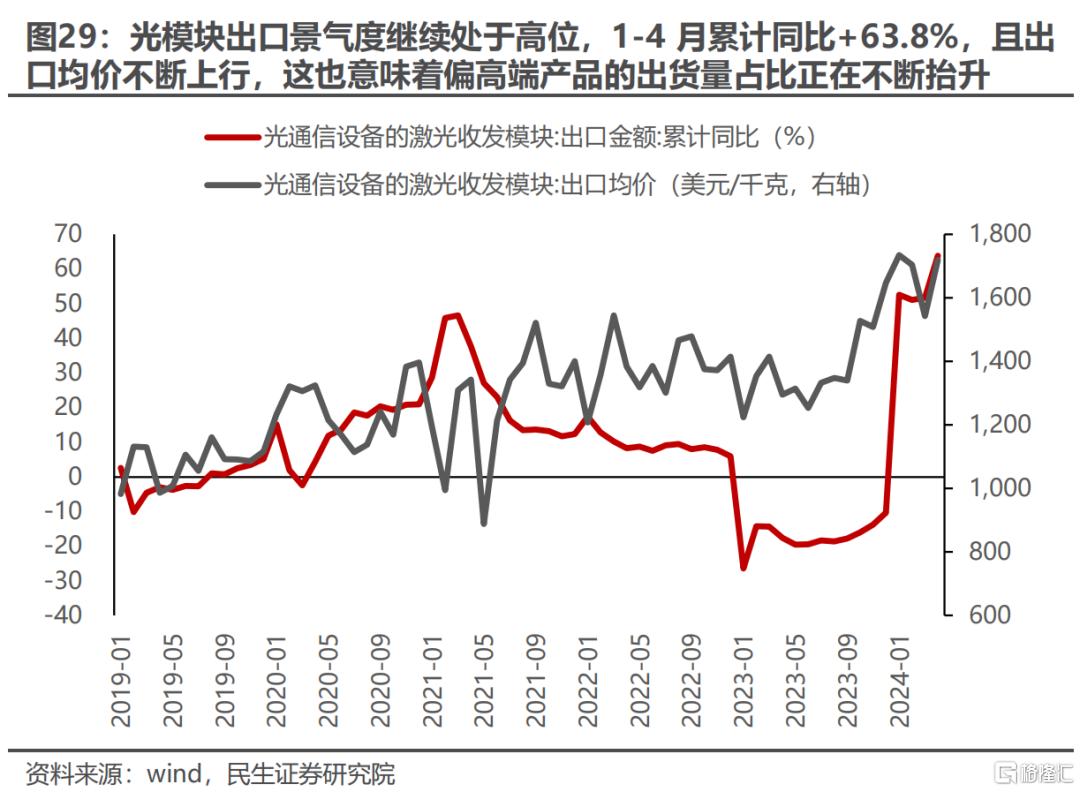

而在AI产业链中,我们预计光模块依然是业绩兑现最为显著的环节。

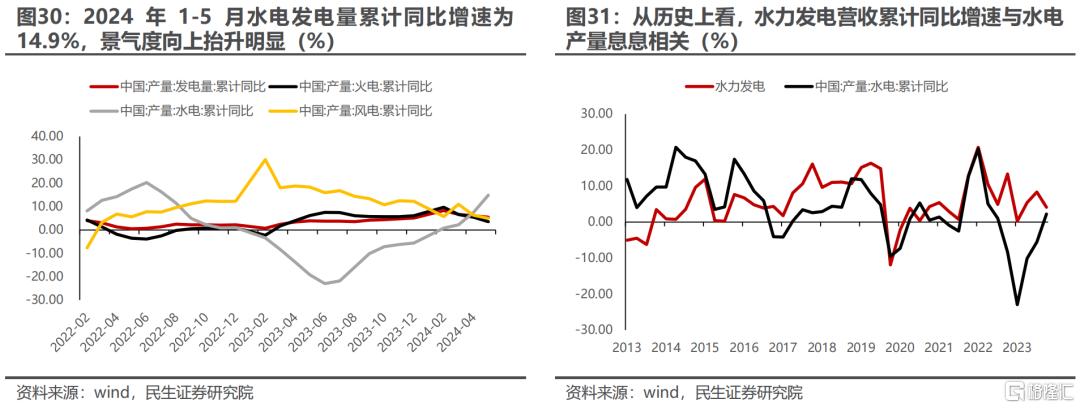

在基础设施板块中,1-5月水电发电量增速为14.9%,相较Q1抬升12.7个百分点,景气度向上抬升明显。

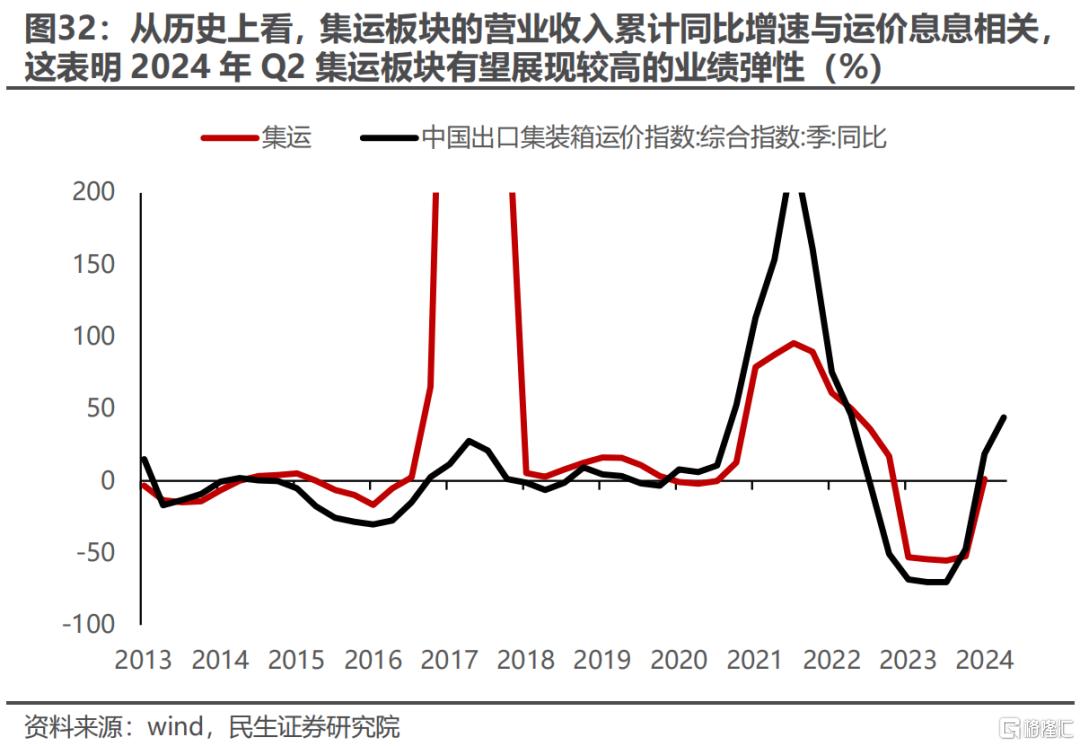

而对于交运板块,2024年Q2的结构性亮点在于集运价格的大幅抬升,集运板块有望展现较高的业绩弹性。

4 复苏在扩散,盈利格局重塑的确认时刻也将到来

在即将过去的2024年Q2季度,我们看到涨价似乎成为了主旋律,价格的上涨也有望一定程度上缓解利润率的下行压力,进而带来整体业绩的边际改善。

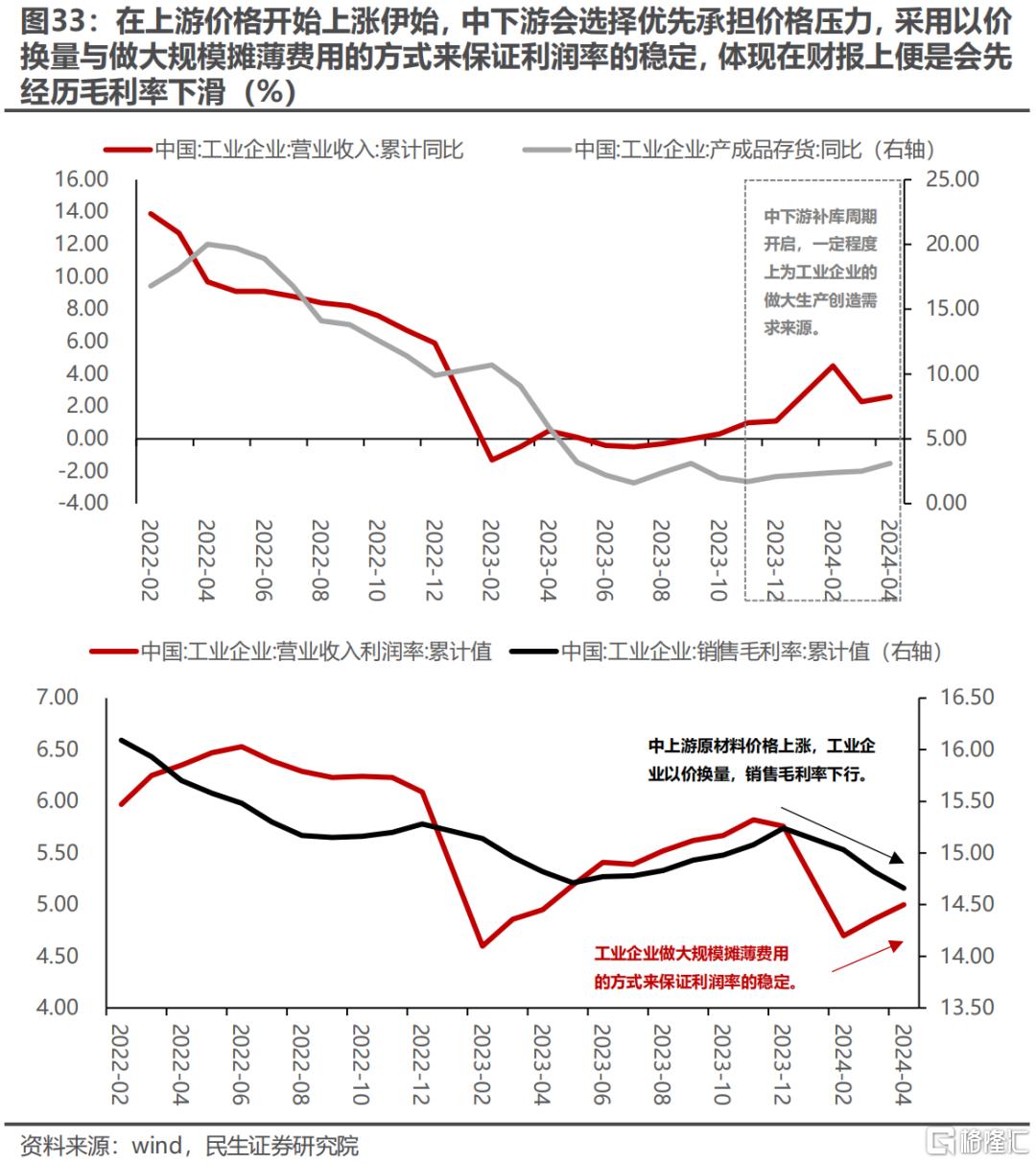

需要意识到的是,本轮价格的上涨集中于供需格局更为紧张的中上游,我们在中期策略《中流击水》中提到,在上游价格开始上涨伊始,中下游供需格局相对偏弱,且终端消费需求与企业信心受地产拖累下整体偏弱,价格传导机制受阻,因此会选择优先承担价格压力,采用以价换量与做大规模摊薄费用的方式来保证利润率的稳定,体现在财报上便是会先经历毛利率下滑,然后是净利率与利润下滑,最后是营收下滑的阶段。

从这个意义上而言,我们可以预计2024年Q2是难得的复苏扩散期,全部A股(剔除金融地产)甚至有可能在低基数背景下阶段性地实现营收与利润的正向增长,然而这并不能扭转盈利格局的重塑过程,对于中下游而言这更像是获得了一个短暂的“喘息期”。

风险提示:测算误差;景气线性外推误差。

1、2024年Q2全部A股业绩与利润分配格局展望

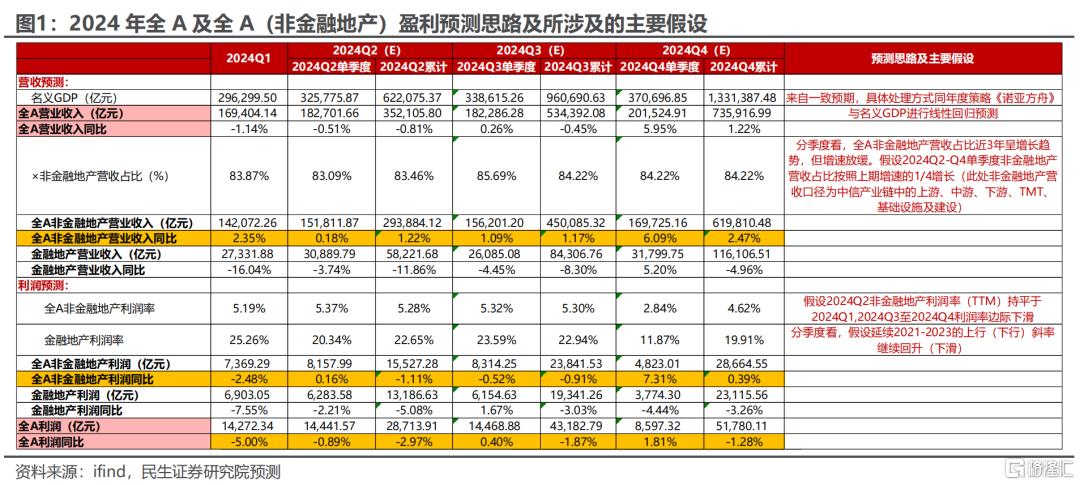

在全部A股的Q2盈利预测上,我们沿用年度策略《诺亚方舟》中的预测方法,并对结果进行更新:基于GDP增速的一致预期更新对全A营业收入的预测,根据同花顺一致预期数据,2024年Q2的GDP实际值预测单季同比增速为5.25%,CPI当季同比+0.40%,预测得到2024年Q2全A单季度营收为182,701.66亿元,2024上半年累计营收为352,105.80亿元,单季度同比-0.51%,累计同比-0.81%。分解为全A(非金融地产)和金融地产来看,我们预测得到全A(非金融地产)营收维持正增长,2024Q2单季度同比+0.18%,上半年累计同比+1.22%,表现或仍不及GDP,而根据我们的预测,全部A股(非金融地产)营收累计同比增速下滑趋势或将于2024年Q3见底,并于Q4回升至2.47%。

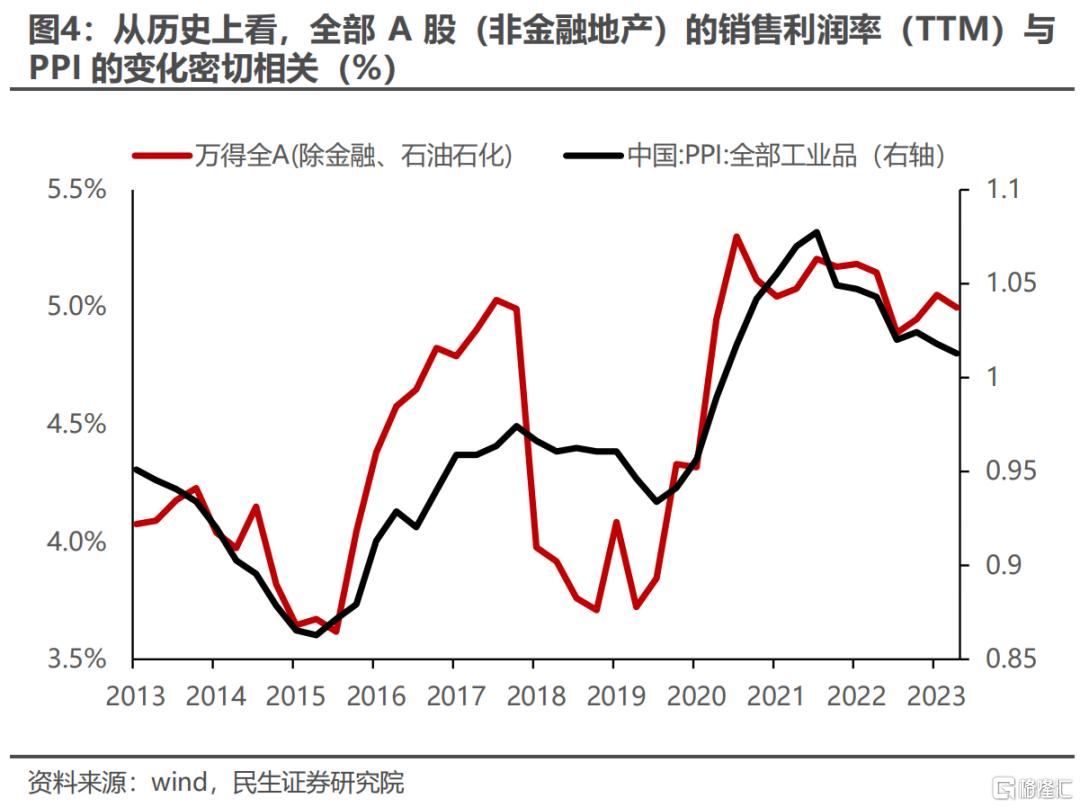

从历史上看,全部A股(非金融地产)的销售利润率(TTM)与PPI的变化密切相关,尽管同比口径下2024年5月依然处于负增长通道,然而环比口径下已然转正,我们假设Q2销售利润率与Q1整体持平。最终计算得到2024Q2全A(非金融地产)单季度利润同比增速或将转为微弱的正向增长(+0.16%),然而并未扭转H1累计同比的负增长趋势(-1.11%);事实上,根据我们预测,全部A股利润累计同比增速于2024年Q1实现见底,然而直到Q4才实现弱正向增长。实物消耗增速>GDP增速>上市公司利润增速的不等式格局有望成为2024年的主旋律。而从盈利能力视角来看,考虑到截至2024年Q1依然有较大的产能释放压力,而整体宏观需求并未出现显著改善,资产周转率在2024年Q2企稳的难度较大,我们预测ROE(TTM)或仍将延续下行趋势。

从利润分配视角来看,我们在前期一季报分析《结构新复苏》中曾指出,历史上看,上游利润占比同中观价差指标PPIRM-PPI走势整体一致,而自2023年Q3以后,后者已然结束了下滑趋势,并于2024年整体企稳走平。考虑到2024年Q1上游资源品的销售利润率已然实现抬升,而主要拖累项煤炭2024年Q2价格同比(截至2024年6月17日,下同)降幅相较2024年Q1边际上大幅收敛(焦煤甚至实现转负为正),利润率边际改善的趋势有望延续,上游利润占比同样有望在2024年Q2实现企稳。

2、产业链视角下,寻找各环节的结构性业绩亮点

2.1 上游资源:价格显著改善,油与金属相对占优

对于上游而言,结构上看油价与金属价格抬升相对明显:油价2024年Q2相较2023年Q2同比抬升8.6%,电解铜与铝锭价格分别抬升18.2%与11.0%,伦敦黄金现货价抬升18.43%,从历史上看,上游资源品的价格与业绩走势相关性较强,这也意味着2024年Q2上游资源品中石油石化、工业金属、贵金属板块的业绩弹性似乎是上游相对占优的环节。

2.2 中上游原材料:化工链业绩2024年Q2有望进一步改善

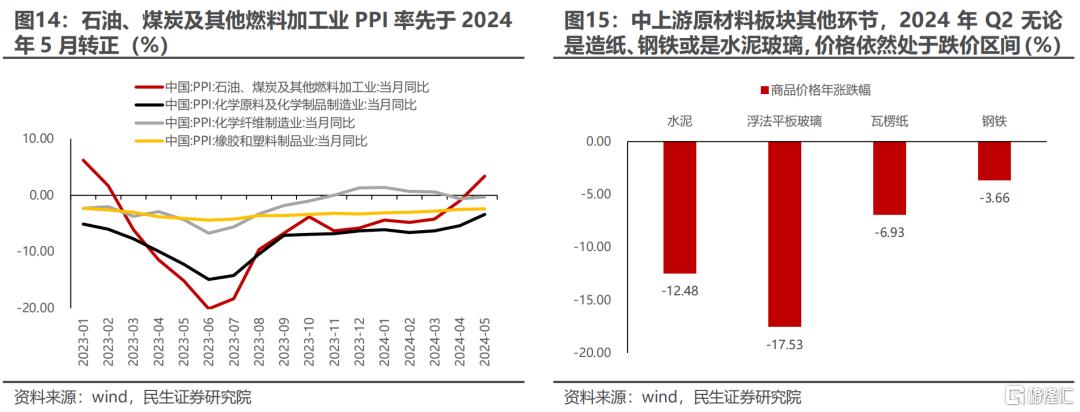

而在中上游原材料板块中,化工链的涨价无疑是2024年Q2业绩的重要线索,中国化工产品指数在2024年Q2同比抬升6.1%,结束了自2022年Q3以来连续9个月的下跌趋势。从历史上看,基础化工板块业绩表现与价格密切相关,我们预计2024年Q2化工板块累计营收同比增速有望进一步改善至0%以上。结构上从价格视角来看,大炼化、煤化工、氟化工相关的景气度改善相对领先。然而需要留意的是上游油气板块价格抬升幅度更大,大炼化利润率可能存在一定的不及预期风险。相较之下,中上游原材料板块其他环节,无论是造纸、钢铁亦或是水泥玻璃,价格依然处于跌价区间,景气度改善并不明显。

2.3 中下游装备制造:关注设备更新改造与出口链

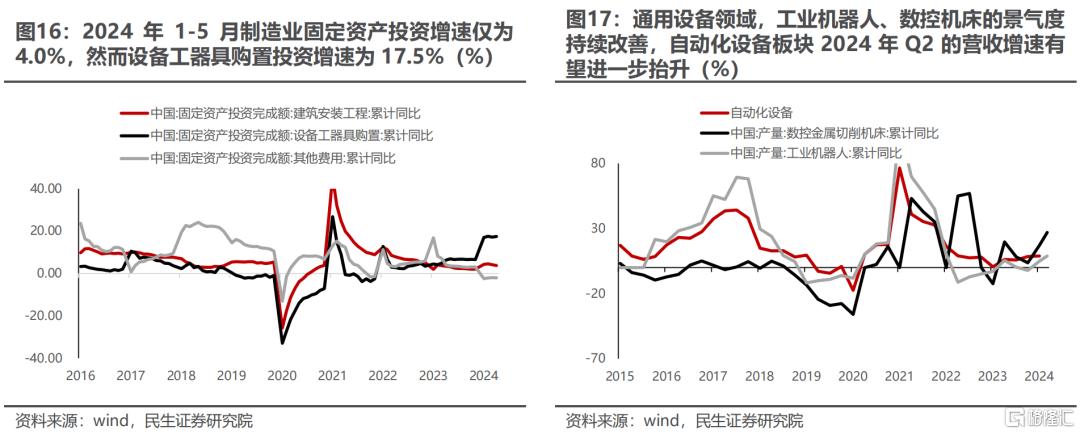

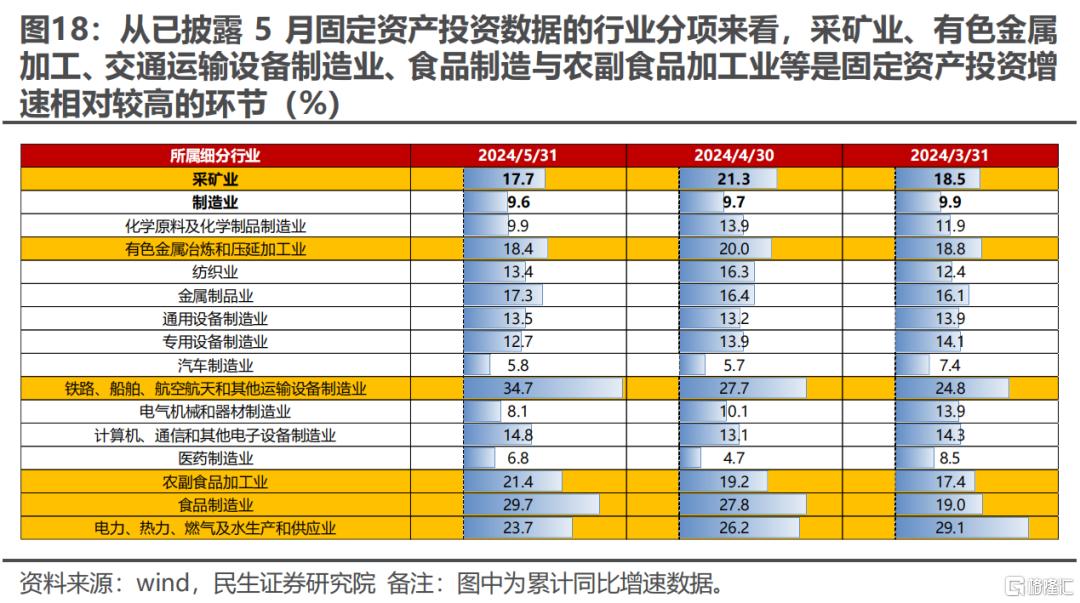

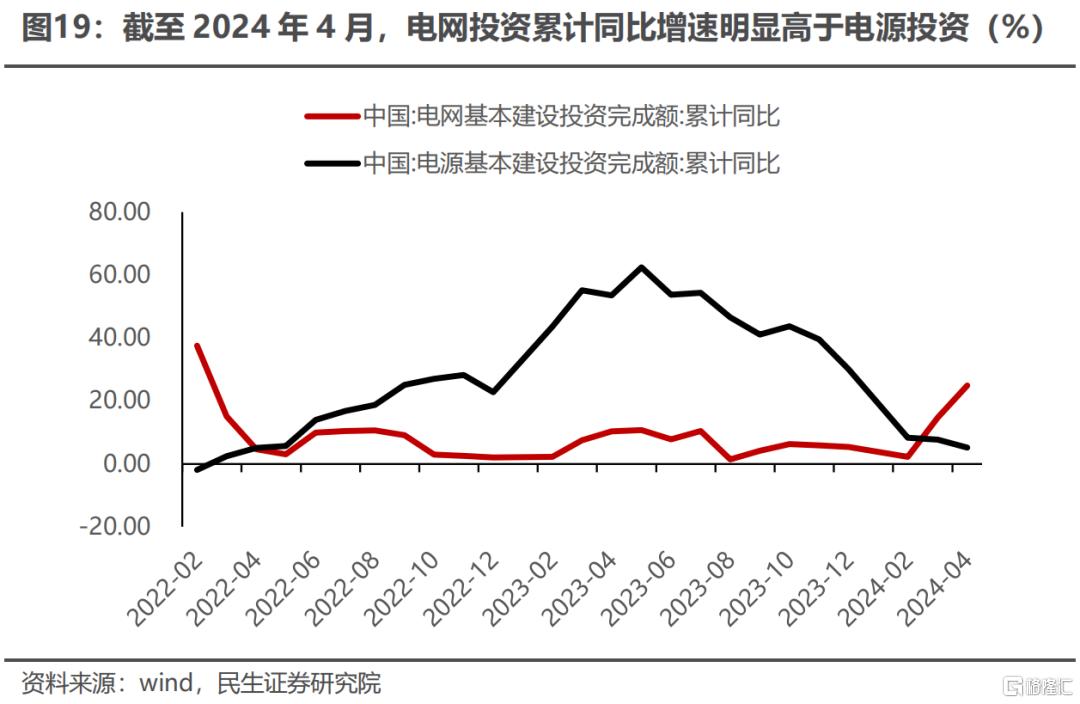

在中下游装备制造板块,我们认为2024年Q2的业绩亮点可能集中于制造业装备升级改造相关与出口链。对于前者而言,2024年1-5月制造业固定资产投资增速仅为4.0%,然而设备工器具购置投资同比增速为17.5%,对全部投资增长贡献超过50%,一定程度上支撑了设备端的景气度。结构上看,通用设备领域,工业机器人、数控机床的景气度持续改善,自动化设备板块2024年Q2的累计营收增速有望抬升;而专用设备领域,从已披露5月固定资产投资数据的行业分项来看,采矿业、有色金属加工、交通运输设备制造业、食品制造与农副食品加工业等是固定资产投资增速相对较高的环节,相关板块的高端设备在2024年Q2景气度有望抬升。而对于公用事业板块而言,1-5月份固定资产投资同比增速同样高达23.7%,其中主要来自于电力板块的贡献,而结构上看电网侧的景气度改善较为明显。

此外,对于中游装备制造业而言,出口链依然是2024年Q2的重要亮点,从2024年1-5月份的出口细分品种数据来看,全球贸易格局重构下集装箱与船舶制造的出口金额累计同比增速较高,相关板块业绩确定性较强。

2.4 下游消费:整体修复空间触及瓶颈,结构上猪、家电、体育与娱乐用品等是相对亮点

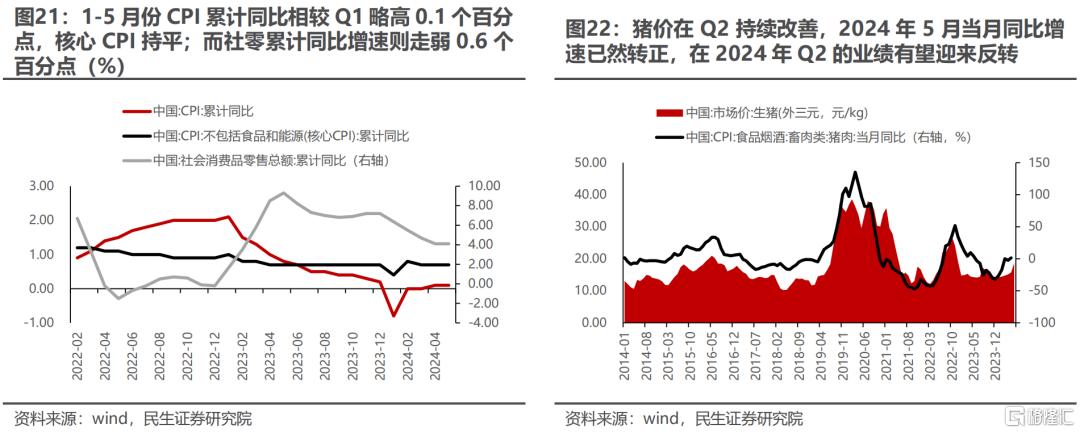

自2023年以来,下游消费板块景气度持续修复,然而截至2024年Q1,其利润占比相较于2019年仍有一定差距,且大量板块景气度复苏力度开始不及预期,景气修复空间逐渐达到瓶颈。而从2024年Q2的CPI与社零数据走势来看,1-5月份CPI累计同比相较Q1略高0.1个百分点,核心CPI持平;而社零累计同比增速则走弱0.6个百分点,同样表明消费板块的复苏力度持续走弱。结构上看,猪价在Q2持续改善,2024年5月当月同比增速已然转正,在2024年Q2的业绩有望迎来反转;而内外需共振下,家电在2024年Q2的业绩改善有望延续:2024年1-5月的社零口径下家电音像器材累计同比增速为7.0%,相较Q1边际抬升1.2%,出口金额累计同比增速为14.0%,相较Q1边际抬升1.8%;值得一提的是,在新型消费业态中,我们看到体育与娱乐用品的景气度依然处于高位,2024年1-5月体育、娱乐用品类零售额同比增速为15.2%,相较2024年Q1抬升1.0%。

2.5 TMT:电子板块复苏周期有望持续,光模块业绩依然亮眼

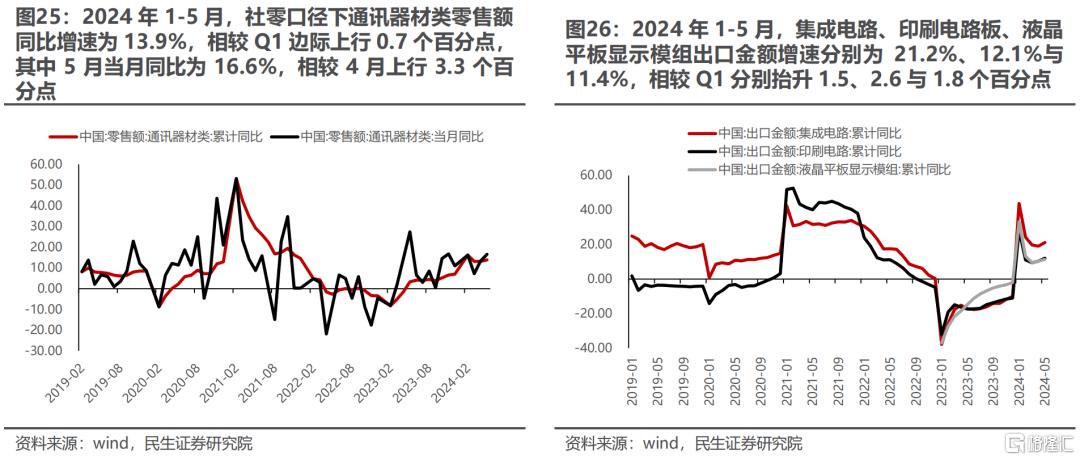

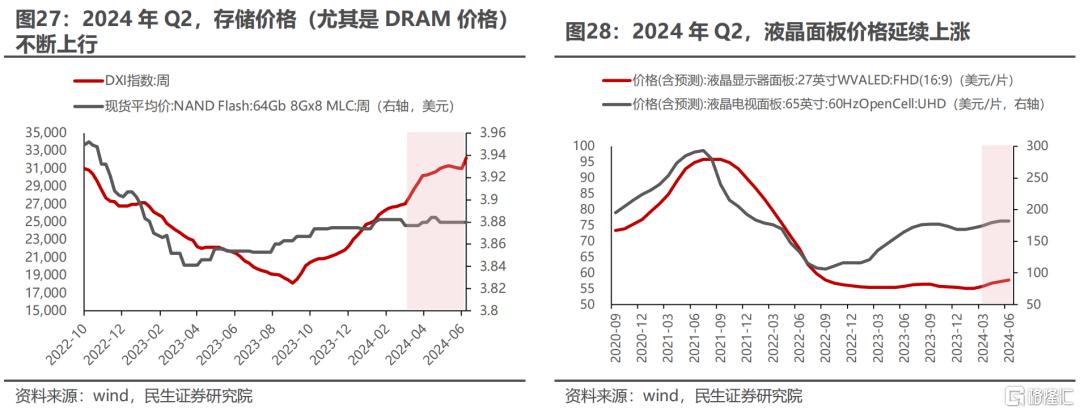

而对于TMT板块而言,电子产业周期的回暖依然是板块整体的主要结构性亮点,无论是半导体亦或是消费电子、面板,中观数据来看2024年Q2均处于底部向上复苏周期中。内需方面,2024年1-5月,社零口径下通讯器材类零售额同比增速为13.9%,相较Q1边际上行0.7个百分点,其中5月当月同比为16.6%,相较4月上行3.3个百分点;外需方面,2024年1-5月,集成电路、印刷电路板、液晶平板显示模组出口金额增速分别为21.2%、12.1%与11.4%,相较Q1分别抬升1.5%、2.6%与1.8%。从主要产品价格来看,存储价格(尤其是DRAM价格)仍在上行,液晶面板价格同样延续上涨。我们预期上市公司层面业绩同样有望迎来改善。然而与半导体相比,本轮复苏周期消费电子与面板的行业供需格局更为占优,出清相对彻底,业绩弹性与持续性可能更容易兑现预期。

而在AI产业链中,我们预计在2024年Q2光模块依然是业绩兑现最为显著的板块,中观视角来看,2024年4月,光模块出口景气度继续处于高位,出口金额当月同比+103.8%,1-4月累计同比+63.8%;值得一提的是,光模块的出口均价出现上行,这也意味着偏高端产品的出货量占比正在不断抬升。

2.6 基础设施:水电景气度边际抬升,运价大涨抬升集运业绩弹性

整体发电量情况来看,2024年1-5月发电量累计同比增速为5.5%,相较Q1边际下滑1.2个百分点,依然处于2022年以来的高位。结构上看,火电发电量同比增速为3.6%,相较Q1下滑3个百分点,需求端有所回落,然而成本端煤炭价格整体依然处于低位,对火电而言利润率有望得以维持。相较之下,1-5月水电发电量同比增速为14.9%,相较Q1抬升12.7个百分点,景气度向上抬升明显。而对于交运板块,2024年Q2的结构性亮点在于集运价格的大幅抬升,从历史上看,集运板块营收累计同比增速与运价息息相关,这表明2024年Q2集运板块有望展现较高的业绩弹性。

3、复苏在扩散,盈利格局重塑的确认时刻也将到来

在即将过去的2024年Q2季度,我们看到涨价似乎成为了主旋律,其中尤以中上游资源品、原材料与集运价格为代表。而价格的上涨也有望一定程度上缓解利润率的下行压力,进而带来整体业绩的边际改善。然而需要意识到的是,与终端需求端复苏驱动的产业链价格上涨不同,本轮更像是全球制造业活动修复下实物消耗增加的更为明显遇上比过去更为刚性的供给瓶颈导致的结果。我们在中期策略《中流击水》中提到,在上游价格开始上涨伊始,中下游供需格局相对偏弱,且终端消费需求与企业信心受地产拖累下整体偏弱,价格传导机制受阻,因此会选择优先承担价格压力,采用以价换量与做大规模摊薄费用的方式来保证利润率的稳定,体现在财报上便是会先经历毛利率下滑,然后是净利率与利润下滑,最后是营收下滑的阶段。从这个意义上而言,我们可以预计2024年Q2是难得的复苏扩散期,全部A股(剔除金融地产)甚至有可能在低基数背景下阶段性地实现营收与利润的正向增长。

对于上游而言,随着主要业绩拖累项煤炭逐渐走出业绩底部,下游需求与利润率的不断改善,也有望驱动产业链利润向上分配的格局的重新确认,其更为健康的库存状态与供需格局也将在其价格的进一步上涨之际,业绩弹性也将逐渐展现,而在2024年Q2,石油石化、工业金属与贵金属将是业绩相对占优的环节。

而对于中游与下游而言,当前本轮复苏更偏结构性,且为难得的业绩修复窗口期,通过前文的梳理,我们将2024年Q2业绩表现相对占优的板块汇总如下,供投资者参考:

中上游原材料板块:基础化工(大炼化、氟化工、煤化工等);

中下游装备制造板块:自动化设备、轨交设备、金属加工设备、金属制品(集装箱制造)、船舶制造等;

下游终端消费板块:家用电器、生猪养殖、体育与娱乐用品;

科技板块:电子、光模块;

基础设施板块:电力(水电)、集运。

4、风险提示

1)测算误差。业绩计算结果均出于估算,存在极端值影响板块整体表现得情况,使得分析结果与现实存在一定误差。

2)景气线性外推误差。当下缺乏2024年6月份中观数据,本文对于2024年Q2的业绩展望均基于2024年4、5月份与6月部分高频数据的线性外推,存在线性外推失效风险。

注:本文来自证券研究报告《新复苏,新格局:2024年Q2业绩展望》,分析师:牟一凌 SAC编号S0100521120002 | 吴晓明 SAC编号S0100523080002