下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

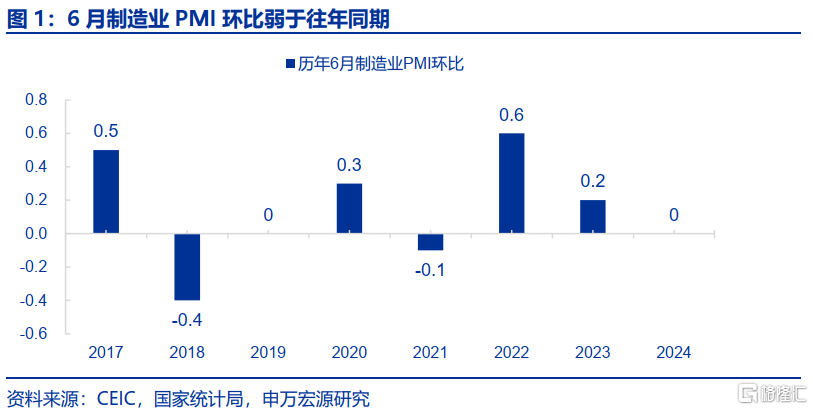

引言:6月PMI弱于季节性,“倒U型”判断如预期进入下半场,政策有望加码对冲。

总体:工作日分布错位影响消退后,6月PMI表现弱于往年同期。5月PMI大幅回落0.9至49.5,主因假期调休导致5月工作日明显少于往年同期,剔除工作日变动影响后,实际表现整体仅略弱于季节性。而来到6月,制造业PMI持平49.5,而往年6月PMI平均回升0.2,说明今年6月制造业景气仍然偏弱。

需求:地产投资进一步下行风险如预期显现,服务业景气相对较好。

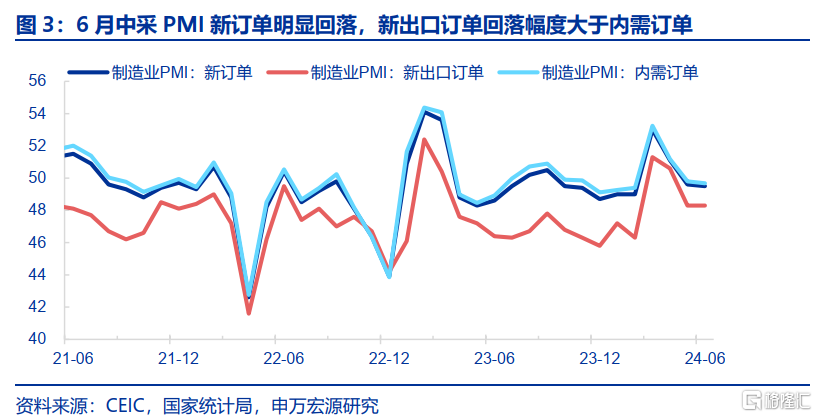

1)制造业:内需走弱导致整体新订单指数回落,新出口订单持平。6月新订单指数回落0.1至49.5,而往年6月新订单指数平均回升0.5,显示6月工业品需求仍然承压。拆分结构看,新出口订单持平48.3,相对表现仍然较好,但内需订单回落0.1至49.7,权重也更大,是导致整体新订单偏弱的核心来源。

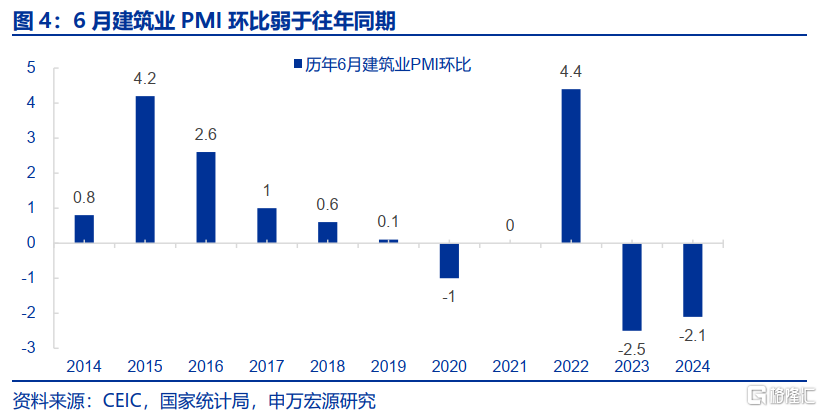

2)拆分内需结构,地产投资进一步走弱的影响开始显现,商品消费也仍偏弱。6月建筑业PMI回落2.1至52.3,为23年7月以来最低值,弱于季节性(+0.4),或也显示申万宏源此前持续提示的地产投资进一步转弱风险开始显现。此外商品消费也仍然偏弱,共同导致6月高耗能行业和消费品行业PMI分别为47.4和49.5,仍处于荣枯线以下。

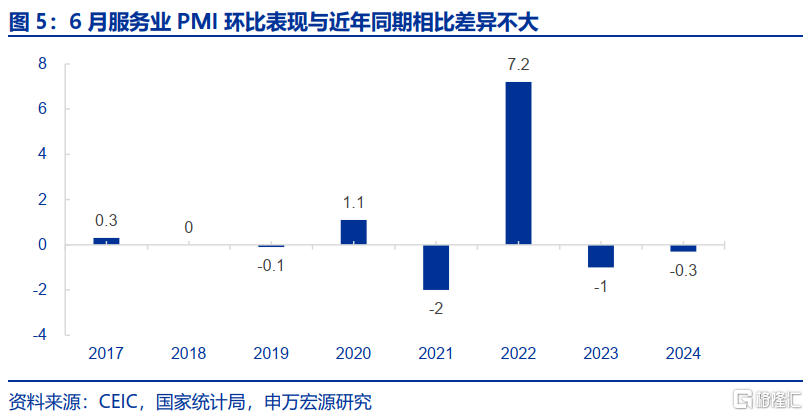

3)服务业:服务业PMI回落幅度与季节性接近,表现相对较好。6月服务业PMI回落0.3至50.2,与往年6月同期表现(回落0.3)基本相同,说明服务业景气仍相对较好。

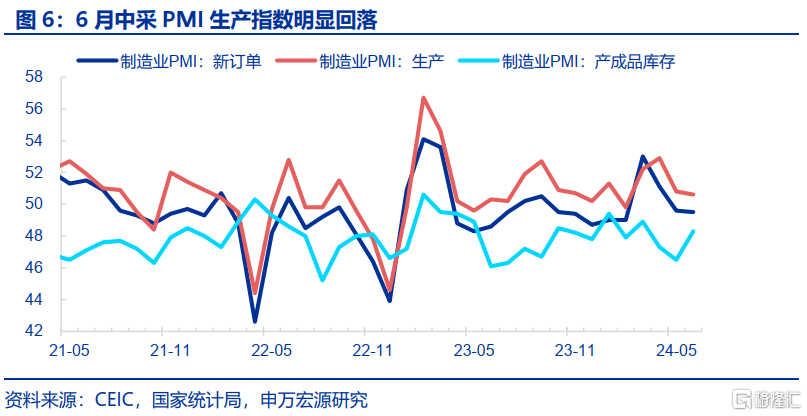

生产:内需偏弱也拖累制造业生产、采购量下行,被动累库推高库存指数。6月生产指数回落0.2至50.6,采购量指数回落1.2至48.1,说明商品内需偏弱拖累制造业新订单,也对制造业采购和生产构成直接影响,与此同时,由于生产指数绝对水平好于新订单,被动累库存也推动6月产成品库存指数明显上升1.8至48.3。

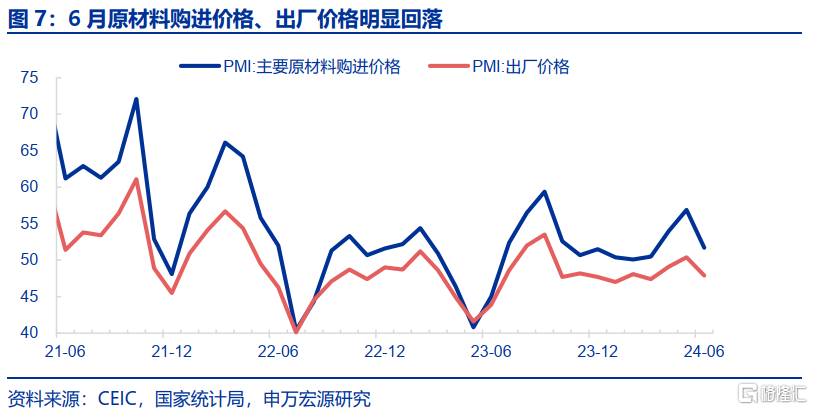

价格:大宗价格回落拖累价格指数下行,6月PPI环比或再度转负。虽然6月中旬以来国际油价再度上涨,但国际油价对我国工业品价格影响存在半个月时滞,影响我国6月工业品价格的是5月中下旬-6月上旬的国际油价,彼时油价明显回落,进而对6月我国工业品价格形成压制。与此同时,6月铜价、钢价也趋于回落,共同导致6月原材料价格指数、出厂价格指数分别回落5.2、2.5至51.7、47.9。

展望:经济“倒U型”进入下半场,政策进入集中加码期。在工作日错位影响消退后,6月PMI数据表现更贴近真实情况,商品内需偏弱仍是压制经济景气的关键,其中地产投资的进一步走弱风险正在发酵,商品消费恢复也仍然偏慢。虽然目前服务景气度持平往年同期,7月伴随暑运开启,服务业景气环比或有所改善,但下半年服务消费基数明显走高,同比指标仍面临压力。此外虽然出口表现相对仍好于其他宏观领域,但伴随基数走高、发达国家进口与消费的缺口接近弥合,出口增速也难再进一步明显上升,下半年或有所回落。展望后续,政策加码仍是下半年宏观的最重要主线,尤其是需要疏通经济传导、而非单纯刺激经济变量的政策,在此背景下,预计产业政策效果>财政政策>地产政策>货币政策,重点仍在于“节能”主线的产业政策对于投资和消费的促进,以及财政加快扩张稳定基建,同时以准财政工具稳定房企供给侧流动性,推动期房竣工率由低位回升,才能盘活前期已出台的需求侧政策效果。

风险提示:外部制裁环境变化,地产信用风险,政策效果不及预期。

以下为正文

1.工作日分布错位影响消退后,6月PMI表现弱于往年同期

5月PMI大幅回落0.9至49.5,主因假期调休导致5月工作日明显少于往年同期,剔除工作日变动影响后,实际表现整体仅略弱于季节性。而来到6月,制造业PMI持平49.5,而往年6月PMI平均回升0.2,说明今年6月制造业景气仍然偏弱。

2.需求:地产投资进一步下行风险如预期显现,服务业景气相对较好

1)制造业:内需走弱导致整体新订单指数回落,新出口订单持平

6月新订单指数回落0.1至49.5,而往年6月新订单指数平均回升0.5,显示6月工业品需求仍然承压。拆分结构看,新出口订单持平48.3,相对表现仍然较好,显示发达国家去库存结束后进口由低位向需求回归、新兴国家生产恢复带来中间品进口需求回升,仍对我国出口形成阶段性支撑。但内需订单回落0.1至49.7,权重也更大,是导致整体新订单偏弱的核心来源。

2)拆分内需结构,地产投资进一步走弱的影响开始显现,商品消费也仍偏弱。

6月建筑业PMI回落至23年7月以来最低值,或也显示申万宏源此前持续提示的地产投资进一步转弱风险开始显现。6月建筑业PMI回落2.1至52.3,为23年7月以来最低值,虽然部分受到南方地区降雨对于施工进度的短期负面影响,但往年6月建筑业PMI平均回升0.4,说明今年6月建筑业景气度仍偏弱。而建筑业中占比更大的为房地产投资驱动的房屋建筑业,申万宏源此前地产领先指标持续提示今年下半年地产投资进一步下行压力,这一现象或已在6月建筑业PMI中开始显现。

反映在大类行业方面,6月投资拉动型的高耗能行业和消费驱动型的消费品行业,PMI分别为47.4和49.5,继续低于临界点,说明消费与投资需求仍然偏弱。相比之下,6月高技术制造业PMI回升1.6至52.3,连续8个月保持在扩张区间,装备制造业PMI也回升0.3至51.0。

3)服务业:服务业PMI回落幅度与季节性接近,表现相对较好

6月服务业PMI回落0.3至50.2,与往年6月同期表现(回落0.3)基本相同,说明服务业景气仍相对较好。从行业看,航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数位于55以上较高景气区间,业务总量增长较快。资本市场服务、房地产等行业商务活动指数继续低位运行,景气水平偏低。

3.生产:内需偏弱也拖累制造业生产、采购量下行,被动累库推高库存指数

6月生产指数回落0.2至50.6,采购量指数回落1.2至48.1,说明商品内需偏弱拖累制造业新订单,也对制造业采购和生产构成直接影响,与此同时,由于生产指数绝对水平好于新订单,被动累库存也推动6月产成品库存指数明显上升1.8至48.3。

分行业看,金属制品、铁路船舶航空航天设备等行业生产指数均高于55,相关行业生产保持较快增长;纺织、石油煤炭及其他燃料加工等行业生产指数均低于临界点,企业生产活动有所放缓。

4.价格:大宗价格回落拖累价格指数下行,6月PPI环比或再度转负

虽然6月中旬以来国际油价再度上涨,但国际油价对我国工业品价格影响存在半个月时滞,影响我国6月工业品价格的是5月中下旬-6月上旬的国际油价,彼时油价明显回落,进而对6月我国工业品价格形成压制。与此同时,6月铜价、钢价也趋于回落,共同导致6月原材料价格指数、出厂价格指数分别回落5.2、2.5至51.7、47.9,分行业看也恰恰是石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业主要原材料购进价格指数和出厂价格指数下降幅度较大。

5.展望:经济“倒U型”进入下半场,政策进入集中加码期

在工作日错位影响消退后,6月PMI数据表现更贴近真实情况,商品内需偏弱仍是压制经济景气的关键,其中地产投资的进一步走弱风险正在发酵,商品消费恢复也仍然偏慢。虽然目前服务景气度持平往年同期,7月伴随暑运开启,服务业景气环比或有所改善,但下半年服务消费基数明显走高,同比指标仍面临压力。此外虽然出口表现相对仍好于其他宏观领域,但伴随基数走高、发达国家进口与消费的缺口接近弥合,出口增速也难再进一步明显上升,下半年或有所回落。

展望后续,政策加码仍是下半年宏观的最重要主线,尤其是需要疏通经济传导、而非单纯刺激经济变量的政策,这才有助于缓和前期政策效果不及预期的问题。而分类型看,未来两年产业政策基于“节能”主线形成的投资(产能改造)与消费(以旧换新)的促进效果仍有空间,但也需要缓和产能利用率下行对工业品价格的拖累。财政政策年内仍需要加快扩张稳定基建投资,中长期也需要补充地方财源、缓解土地收入走弱的风险,此外需要有准财政工具配合地产政策对房企供给侧流动性形成支持,而不能仅依赖银行、地方国企等市场机构进行房地产化险,目标是要推动目前较低的期房竣工率逐步回升,才能促进居民购房需求的释放与预防式储蓄动机的下降。而货币政策在传导受阻背景下,更多兼顾稳预期角色,申万宏源维持9月降准、7-8月有一次降息的判断不变。

风险提示:外部制裁环境变化,地产信用风险,政策效果不及预期。

注:本文内容节选自申万宏源宏观2024年6月30日发布的《6月PMI凸显政策加码必要性——中采PMI点评(2024.06)》,分析师:屠强、王胜