下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

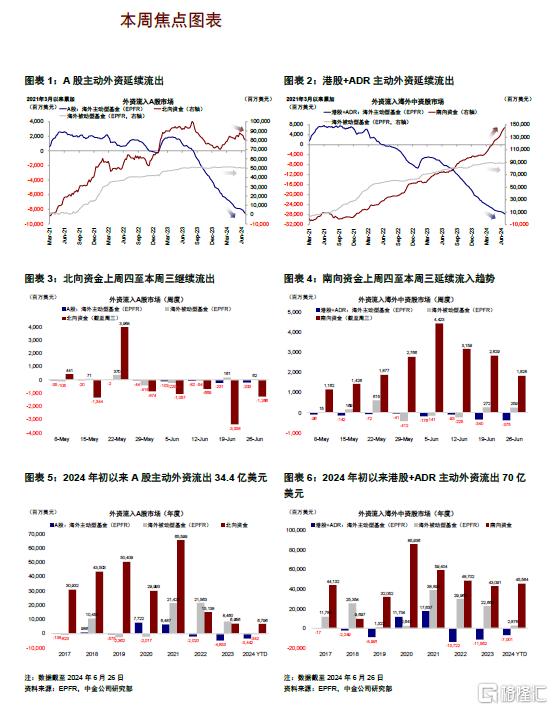

本周全球资金面值得注意的变化是:1)中金研究追踪的EPFR资金数据显示,截至本周三(6月26日),海外资金继续流出A股和港股,主动外资加速流出;2)互联互通方面,本周北向资金流出放缓,南向资金流入收窄;3)全球股票和债券维持流入,货币市场转为流出;4)美股、发达欧洲和新兴市场主动外资流出规模扩大,日本流出规模缩小。

国内资金面上,主动外资流出扩大,南北向资金分化延续。截至本周三(6月20日-6月26日),主动价值型外资加速流出港股市场达3.8亿美元,再次印证中金研究此前观点,自四月中旬以来的本轮反弹动力主要以交易型资金及部分区域再平衡资金为主,而市场所期待的长线价值型资金尚未形成回流趋势(《中金 | 港股:本轮反弹的动力与空间》)。本周南北向资金亦维系分化态势,南向流入自2月初起延续至今,北向近三周均保持流入态势。

全球资金面上,主动外资加速流出美股,日股流出和印度流入收窄。截至本周三(6月20日-6月26日),本周印度市场主动外资延续流入,规模1.4亿美元(vs. 上周流入4.6亿美元);日股方面,主动外资继续流出0.7亿美元(vs. 上周流出1.5亿美元)。与此同时,主动外资加速流出美股,规模6.2亿美元(vs. 上周流出2.0亿美元)。

正文

主动外资流出扩大

中国市场

海外资金:EPFR显示主动外资流出港股加速。截至本周三(6月20日-6月26日),A股主动外资流出2亿美元(vs. 上周流出2.3亿美元),被动资金流入6,163万美元(vs. 上周净流入1.6亿美元);与此同时,港股和ADR海外资金整体流出1.2亿美元(vs. 上周净流出6,834万美元),其中主动资金流出3.8亿美元(vs. 上周流出3.4亿美元),被动资金流入2.6亿美元。

互联互通资金:北向流出放缓,能源/原材料持股市值下滑最大。本周(6月24日-6月28日)北向资金前4个交易日净流出,周五转为净流入,整体流出规模达117.6亿人民币,日均流出23.5亿元(vs. 此前一周日均流出32.2亿元)。分行业看,银行板块持股市值上涨,而能源/原材料、食品材料、家用电器等板块持股市值下跌最多。个股方面,本周北向资金对工业富联、韦尔股份以及中远海控等标的增持较多,但减持贵州茅台、美的集团与三花智控等标的。

南向流入收窄,内地银行、能源与原材料增幅居前。本周(6月24日-6月28日)南向总计流入93.3亿港币,日均流入18.7亿港币(vs. 上周日均流入48.2亿港币)。行业层面,内地银行板块持股市值上涨,能源/原材料、多元金融和保险板块持股市值下跌。个股方面,南向资金对建设银行、工商银行以及中国银行等高分红标的增持较多,但减持华润啤酒、哔哩哔哩与汇丰控股等标的。

全球市场

跨市场和资产:美股、发达欧洲和新兴市场流出规模扩大,日本流出规模缩小。主动外资上看,美股本周继续流出6.19亿美元(vs. 上周流出2.04亿美元),发达欧洲流出15.71亿美元(vs. 上周流出11.61亿美元),日本股市流出0.65亿美元(vs. 上周流出1.53亿美元),新兴市场继续流出11.85亿美元(vs. 上周流出7.95亿美元)。资产方面,全球股票和债券继续流入,货币市场转为流入。

配置比例:截至4月30日,主动基金对中国配置比例低于基准约0.2%。自2022年以来,全球主动基金对中国、印度从超配转向低配,韩国仍维持超配,日本低配有所下降。自2022年1月起至今,中国配置比例下降较多(-0.2%),而英国(+1.3%)、法国(+0.6%)、日本(+0.3%)获得增配幅度最大。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

注:本文摘自中金研究于2024年6月29日已经发布的《主动外资流出扩大》,分析师:刘刚 S0080512030003;吴薇 S0080122060053;王牧遥 S0080123060036;张巍瀚 S0080524010002