下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球物流地产已度过周期顶部,短期内运行方向向下,中金研究认为受制于更低的通胀及短期更大的供给压力国内市场调整幅度或高于海外。展望国内物流地产长短期走势,短期内,伴随2024年起新增供应逐步回落,中金研究预计行业供需失衡压力或有所减缓,其中以华南为代表的基本面较优的区域有望率先迎来经营表现的回升。长期来看,我国物流地产需求受益产业升级及经济规模化发展趋势存在长期增长空间。综上,中金研究认为行业在回调期结束后仍存在投资价值;此外,鉴于更低的库存压力,中金研究判断物流地产在本轮下行周期中有望先于住宅、商写等其他类型不动产企稳。

摘要

全球物流地产已过周期顶部,中外运行斜率有所分化。2010-2021年是全球物流地产行业的快速上升期,资本化率降幅显著高于其他不动产类别,与十年期美债收益率的利差亦快速压降。2022年以来,伴随美联储多次加息、物流地产基本面表现走弱,仓储物流资产正式越过周期顶部,运行方向短期向下。尽管全球物流地产运行方向趋同,但基于对通胀及长期需求的分析,中金研究认为海外市场韧性或更强,国内市场调整幅度或高于海外。

短期视角,新增供应回落背景下国内物流地产下行斜率有望收窄,华南“供需两旺”、西南相对平稳、其他区域压力仍存。供应集中放量、需求不及预期导致2021年下半年起我国物流地产行业阶段性进入“供过于求”状态,2023年末空置率上升至16.3%,租金水平在运营商采取“以价换量”策略的背景下亦有所下行。行业目前处于存量去化状态,中金研究认为伴随2024年起新增供应边际回落,在需求保持平稳的情形下行业供需失衡压力有望减缓、下行斜率有望收窄。行业区域分化特征明显,具体来看,中金研究判断华南区域有望保持“供需两旺”,华东区域空置率存在上行压力,华北区域可能阶段性走势较差,中西部压力相对可控。

长期视角,我国物流地产需求端结构性增长点及长期增长空间并存,基本面存在支撑。供给侧,物流仓储对土地出让金、税收及就业的拉动作用有限,供给规模天然偏低,近几年在集约化用地、支持高端仓储物流业发展背景下物流地产供给约束有所缓释。需求侧,宏观视角看,高标仓适用于产品结构复杂、供应商众多、对供应链要求较高的行业,在我国产业升级及经济规模化发展趋势下具备长足发展空间。微观视角看,电商、第三方物流为高标仓需求基本盘,尽管短期随宏观经济波动,长期渗透率及总量依然存在增长空间;高端制造业及跨境电商则为行业主要增长点,是对冲传统需求下滑的核心抓手 。综上,中金研究认为长期来看我国物流地产基本面具备较强支撑,在调整期结束后仍存在较高投资价值;此外,相对更低的库存压力亦有望支撑仓储物流资产相较其他不动产类别率先走出本轮地产下行周期。

风险

宏观经济增长不及预期;新兴需求增长不及预期;供给回落不及预期。

正文

物流地产市场走到哪儿了?

全球物流地产周期已过顶部,中外运行斜率有所分化

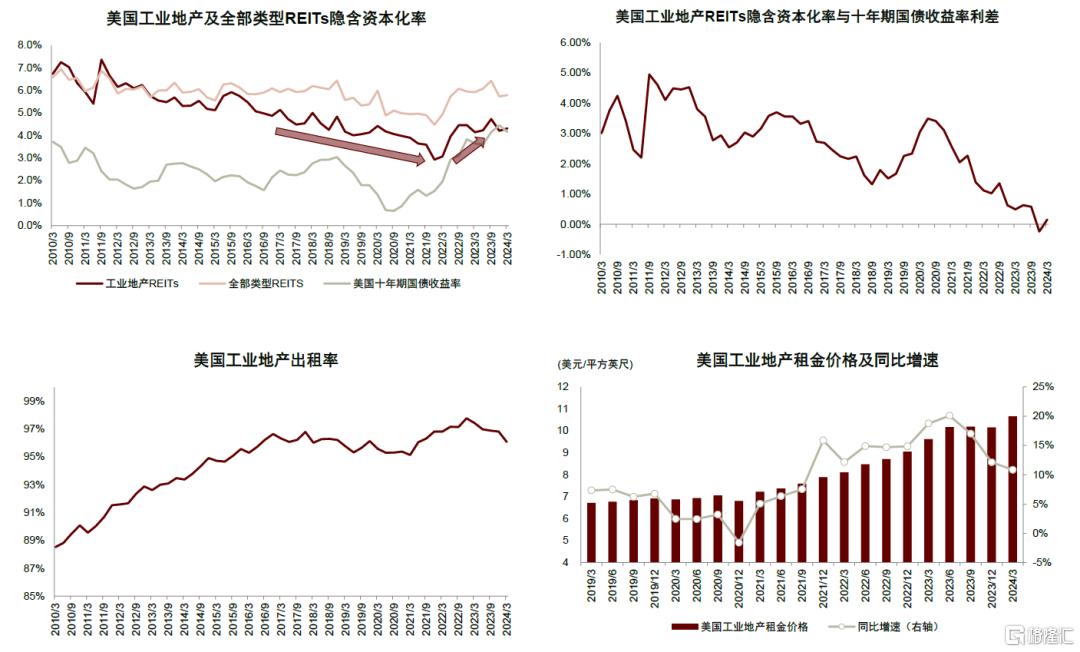

站在长周期视角看,全球物流地产市场已度过快速上升期,未来发展将趋于平稳。资本化率(Cap rate)是不动产估值的常用指标,中金研究使用其表征物流地产发展的周期位置。2010年至2021年是物流地产的快速上升期,在此期间美国工业地产REITs隐含的资本化率(可视作全球物流地产的风向标,估值对全球具有引导性)由6.7%快速下降至2.9%,降幅显著高于权益型REITs整体(由6.6%降至4.5%);其与十年期国债收益率的利差亦由301bps压降至139bps的低位,充分反映物流地产较优的基本面及投资者对仓储物流资产的偏好。2022年以来,伴随美联储多次加息并维持高利率,资金成本显著抬升,对物流地产资本化率造成上行压力;此外,供应入市叠加净吸纳量收缩使得2023年起物流地产空置率开始上升、租金同环比增速逐步放缓,亦从经营端对资产估值形成压制。总体而言,在利率环境更高、基本面表现走弱的背景下,中金研究判断绝对水平本已不高的物流地产资本化率未来下行空间相对有限;即意味着,过去物流地产资产价格及估值单边快速上行的阶段将告一段落,行业周期已越过顶部,未来发展将趋于平稳并更多呈现双向波动特征。

图表:2010年至2021年美国工业地产REITs隐含资本化率快速下降,2022年起受利率、基本面影响开始上行

资料来源:Nareit,高力国际,中金公司研究部

海内外市场运行斜率有所分化,海外韧性更强、国内调整幅度或高于海外。尽管全球物流地产短期内向下运行方向趋同,但中金研究认为不同地区子市场的调整幅度将有所分化。海外方面,短期内具备较强韧性的通胀有望对租金价格形成一定支撑,中长期AI产业发展、制造业回流及仍有提升空间的电商渗透率将继续为行业带来新增需求。国内市场则面临一定供需两端压力,需求侧,尽管存在局部亮点,但由于国内电商总量增长放缓,同时我国经济处于增速放缓、结构转型阶段,短期内物流地产需求可能维持偏平淡态势;供给侧,物流地产供应自2021年起连续三年集中放量加剧行业下行压力,是导致市场进入供过于求状态的直接原因。总结而言,站在国际对比的视角来看,中金研究认为我国物流地产市场的基本面表现相对更弱,未来一段时间内出租率及租金价格下行的斜率可能高于海外市场,资产价格亦将处于承压状态。

中国市场的短期调整压力有多大?

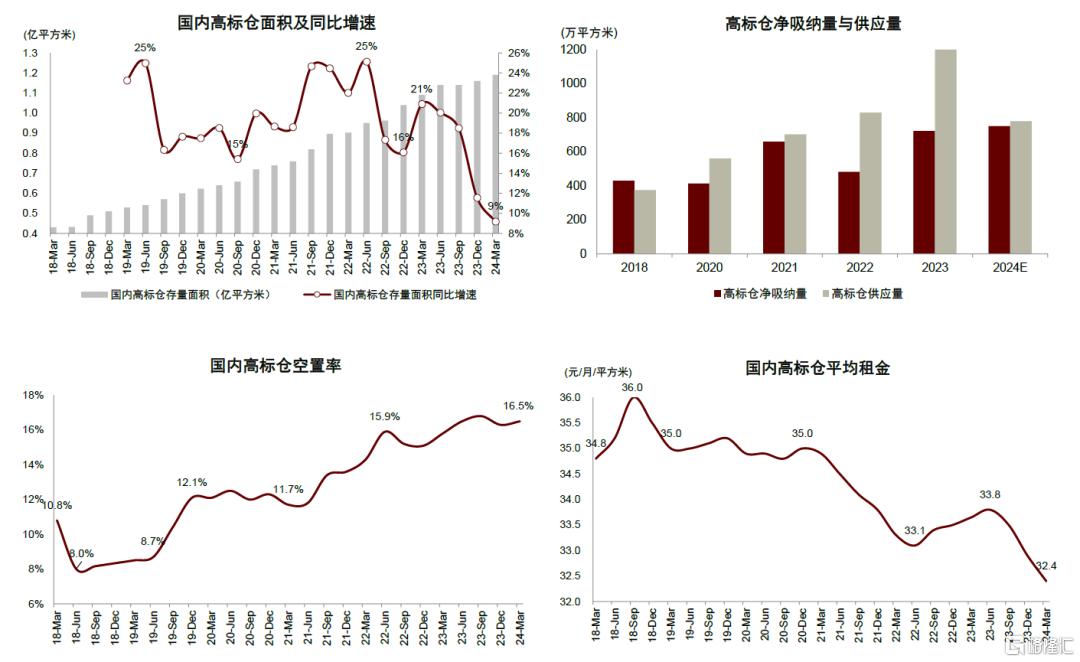

全国视角看,供应集中放量、需求不及预期导致行业阶段性“供过于求”,出租率及租金水平明显承压。2019-2021年出租表现出色的仓储物流资产备受投资人青睐,工业地产大宗交易额由154亿元大幅增长至534亿元,资本化率较传统商写差距持续压降;在市场热度较高的背景下,高标仓供应快速上量,2019-2023年存量面积年化增长18%,特别在2023年,疫情期间停工项目递延交付导致高标仓供应进一步放量。然而,经济复苏节奏偏慢使得以电商、第三方物流为代表的高标仓传统下游需求增长放缓,尽管出现跨境电商、新能源等新兴增长点,但由于辐射区域有限,全国层面高表层需求仍较为平淡。供应快速上量、需求不及预期导致2021年下半年起我国物流地产行业阶段性进入“供过于求”状态,过去两年高标仓供应量达到同期净吸纳量的1.69倍,空置率由2020年末12.3%上升至2023年末16.3%,在较大去化压力下高标仓运营商纷纷采取“以价换量”策略,租金从2020年末35元/平方米/月下降至2023年末32.9元/平方米/月。

向前看,2024年起我国高标仓新增供应迎来回调拐点,行业供需失衡压力有望减缓。向前看,中金研究认为行业将进入存量去化阶段;伴随2024年起新增供应边际回落、需求保持平稳(仲量联行数据显示1Q24高标仓净新增供应同比下降21%至191万平方米,净吸纳量同比去年同期水平有所增长至116万平方米),预计市场供需失衡压力或将有所减缓,出租率及租金下行斜率有望边际收窄,其中部分供需较优区域有望率先迎来经营表现的回升。

图表:高标仓快速上量叠加整体需求偏弱导致行业呈现出阶段性“供过于求”特征

资料来源:戴德梁行,世邦魏理仕,中金公司研究部

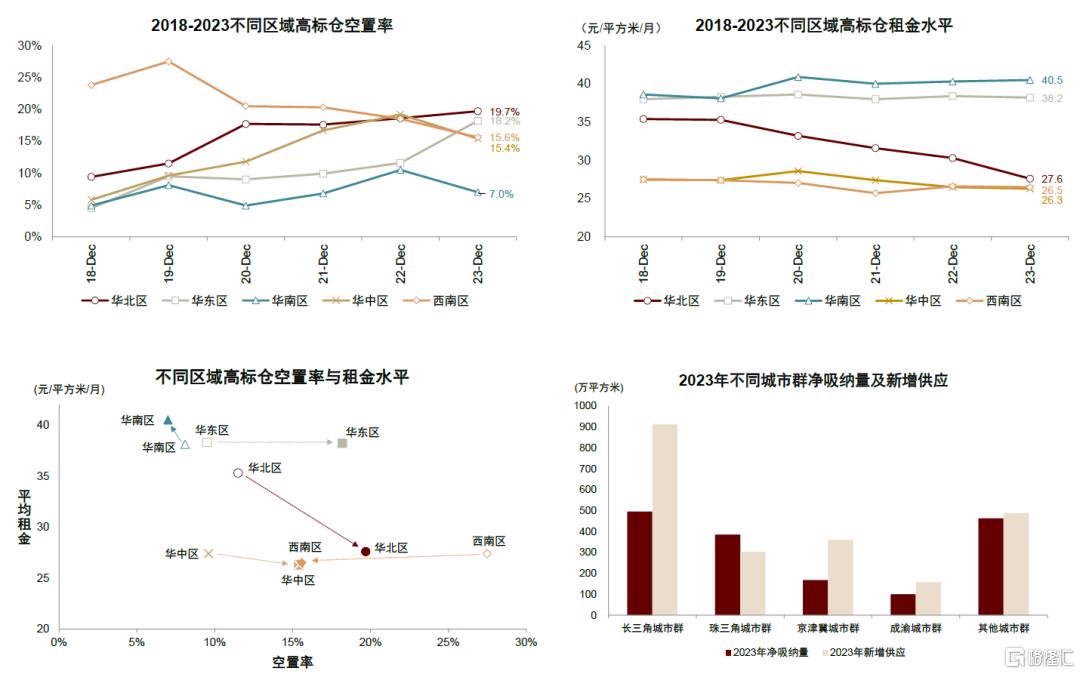

区域视角看,不同地区市场表现分化:其中华南最优(供需两旺),华东空置率有一定上行压力,华北基本面可能阶段性走势较差,中西部经营表现相对平稳。选址是物流地产投拓开发的核心,与下游诉求密切相关,其中电商、第三方物流与制造业分别毗邻消费终端市场、区域交通枢纽、产业链集群,因此存量高标仓集中分布在重点一、二线城市及需求外溢形成的都市圈。近几年来(2019-2023年),高标仓供需失配导致各区域市场表现呈现分化趋势:

► 华南区域保持“供需两旺”:受益跨境电商快速扩张需求,华南区域在2023年交付量创新高的背景下经营表现仍呈现出较强的韧性,4Q23空置率下行至7%(4Q22为10.5%),租金逆势上涨0.5%至40.5元/平方米/月;综合比较,华南市场的高标仓出租情况最优。根据CBRE统计,截至2月下旬跨境电商已预租超过150万平方米高标仓;预计跨境电商战略性布局优质仓储资源将继续释放活跃的租赁需求,叠加高端制造业增量需求,区域市场热度有望延续。其中,广深佛莞惠核心五城中惠州的空置率压力有望明显改善,其他城市空置率则将维持低位,整体租金水平有望稳中有升。

► 华东区域空置率明显提升,上海供应高峰或对环沪地区造成一定去库压力:华东区域需求以第三方物流及快递快运为主,辅以电商、高端制造、零售消费等多元化需求;2023年整体需求呈现弱复苏态势,加之新增供应快速上量(2023年华东区域新增供应同比增长39%,占比全部供应40%),华东区域空置率水平显著提升至2023年末的18.2%(2022年末11.6%),租金水平基本走平约38元/平方米/月。不同细分区域冷热差异较大,上海及苏州地区(包括苏州、常熟、太仓、昆山)迎来大量新增供应,空置率有所上升,其中上海及苏州新增供应集中的远郊区空置压力相对较大、其他区域较为平稳;无锡、宁波、杭州入市较少,市场保持稳健。向前看,中金研究认为在大消费环境复苏与新能源为首的高端制造业支持下,华东地区高标仓需求较为扎实,但仲量联行数据显示2024年上海及嘉兴预计仍将入市超过250万平方米高标仓,短期维度下或仍需一定时间调整供需关系。

► 华北区域除北京外呈现“量价齐跌”,过去四年基本面下行幅度最大:京津冀是华北区域的核心市场,青岛、大连等城市受限于产业转型进程高标仓需求较为疲弱。受纾解非首都功能政策影响[1],近年来北京新增用地供应稀缺且部分存量项目迁移出市区,高标仓整体经营表现明显优于全国平均及多数头部城市。虽然环京地区承接起北京外溢的仓储需求,但存在一定供给过剩问题,2019-2023年廊坊高标仓存量面积由不足100万平方米增长至超过450万平方米,天津存量由约450万平方米增长至超过900万平方米,资产层面空置率普遍在30-60%。整体看,华北高标仓市场基本面景气度下滑最为显著,仲量联行预计未来北京平谷、天津滨海新区等板块仍将有大量新增供应,2024-2025年华北市场总体量将继续扩容约1/3,在此背景下“高空置率、租金承压”情况在中短期维度或较难扭转。

► 中西部压力相对有限:西南区域,由于此前处于供过于求状态(2019年末空置率27.5%),近几年持续抑制新增供应,叠加新能源汽车产业链高标仓需求持续落地、折扣零售商在西部城市大幅扩张,空置率有所回落、租金下行压力较低。往前看,中金研究认为西南区域新增供应较为有限、需求有支撑,供需关系有望改善,其中空置率较低的成都市场租金水平有望抬升。华中区域,武汉前期供应量较大,存在一定招商压力。

图表:不同区域及城市群空置率及租金表现与供求情况

注:华北区包括北京/天津/河北/山东/辽宁/吉林/黑龙江/陕西/山西,华东区包括上海/江苏/浙江/安徽,华中区包括河南/湖北/湖南/江西,华南区包括广东/福建/广西,西南区包括四川/重庆/云南/贵州;左下角图表中空心图形代表2019年情况,实心图形代表2023年情况 资料来源:戴德梁行,仲量联行,中金公司研究部

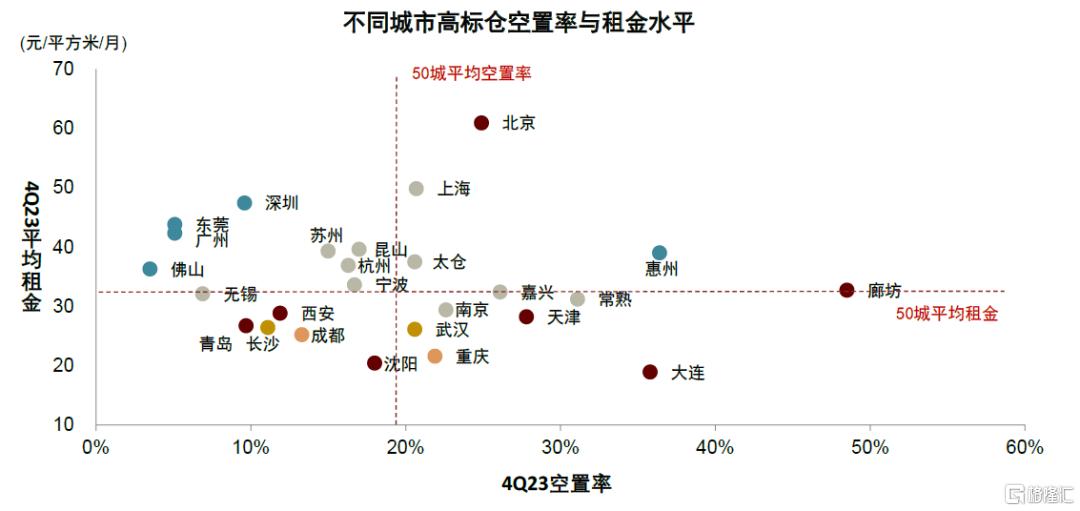

图表:不同城市空置率及租金表现

资料来源:仲量联行,中金公司研究部

中长期维度,物流地产还是不是一个值得投资的行业?

供给端,物流仓储用地供应天然存在一定约束,集约化用地、鼓励高端物流仓储业态发展背景下物流地产供给约束有所缓解。相比住宅、商办用地,物流仓储用地出让价格较低、对土地出让金的贡献有限(2023年物流仓储用地成交价格仅为住宅、商办用地的7%、9%,成交金额仅占全部土地出让金的0.7%);此外,物流仓储业对税收及就业的拉动作用较低,因此物流仓储用地供应规模天然偏低(2014-2023年占比全部土地供应稳定在3%-4%),对物流地产供需关系形成一定支撑。近几年,核心城市陆续发布物流专项规划,一方面强调打造现代化物流基地,保障重点物流园区及高端物流仓储用地供应;另一方面强调提升土地利用效率,如北上规划2035年物流仓储用地面积较目前缩减18%、43%,北京明确提出“未来要大幅度提升土地效率,物流设施多层库、立体库是必然趋势”,广杭亦提出土地集约利用,落实对工业或仓储用地提升容积率用于甲级仓储或分拨转运的免征土地价款。上述背景下,中金研究认为物流地产供给约束有望得到缓解,更好满足下游需求。

需求端,通过宏观自上而下及微观自下而上两个视角分析中长期物流地产行业需求:

宏观视角,仓储行业发展阶段由“简单增量开发”转入“提质优化结构”,产业升级、经济规模化发展是支持高标仓发展的两条主线。我国仓储行业已度过快速发展期,伴随城区仓库被拆迁腾退同时置换用地相对有限,全国营业性通用仓库[2]面积同比增速常年稳定在5%以下。另一方面,我国通用仓库总面积虽已突破12亿平方米但人均仓储面积(2022年0.9平方米)仅为美国24%,且仓储成本占GDP比重较成熟经济体仍存在较大下降空间。前述情况表明,我国物流仓储正在从增量高速发展向增量、存量并重过渡,这与经济结构转型升级之下物流效率要求提高密切相关。相比传统普通仓,高标仓更高更大,具备SKU多、安全性强、易与现代化信息系统与机器人技术相结合、周转速度快等优势,适用于产品结构复杂、供应商众多、对供应链要求较高的行业。高标仓可满足其对存储环境较高的要求并且实现降低人工成本、提升存货周转效率、提升存货管理水平等目标,长期视角使用高标仓可降低20%左右的使用成本[3]。往前看,一方面,伴随我国传统制造业向高端化升级,对仓储环境提出更高要求;另一方面,在分工专业化、经济规模化趋势下,预计市场份额有望向产品与管理能力更强的头部企业持续集中,标准化的大仓将取代原本分散、不规范的小仓,并在头部企业追求提质增效的背景下进一步向自动化、智能化升级。综上,中金研究认为中长期我国物流地产仍具备长足发展空间。

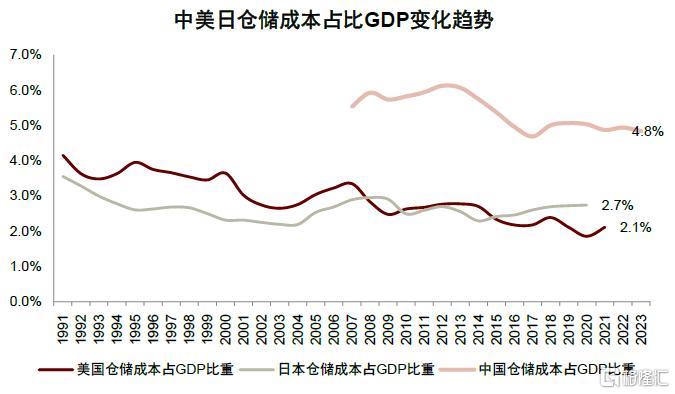

图表:我国仓储成本占GDP较美日存在下行空间

资料来源:Wind,中金公司研究部

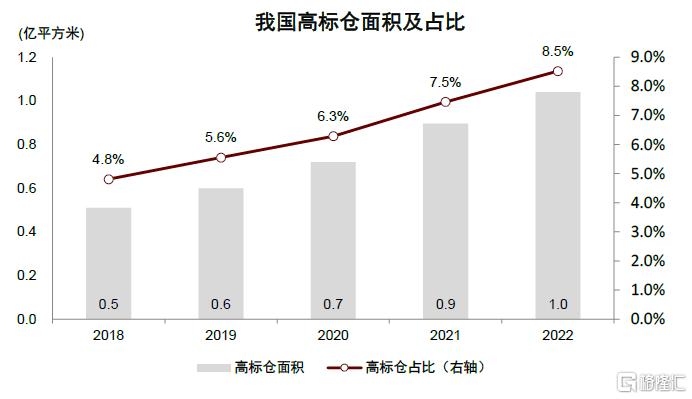

图表:我国高标仓面积占比存量仓储不足一成

资料来源:Wind,戴德梁行,中金公司研究部

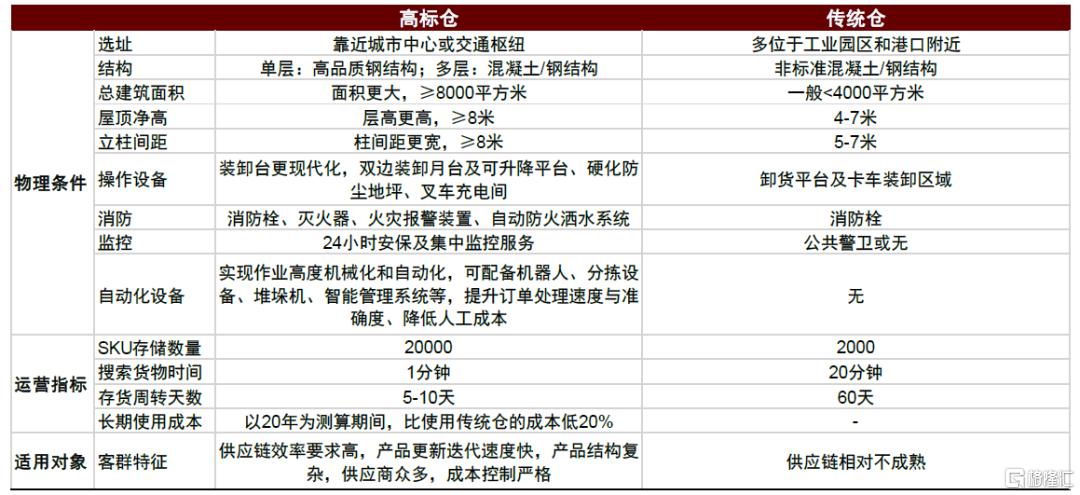

图表:高标仓与传统仓储物理条件、运营指标及使用对象对比

资料来源:世邦魏理仕,《经济参考报》[4],中国仓储与配送协会,中金公司研究部

微观视角,电商零售、第三方物流、高端制造是高标仓需求的“三辆马车”,高端制造、跨境电商为当前行业主要增长点,中长期线上零售与第三方物流渗透率及总量有望保持增长。从下游行业来看,中金研究认为电商、第三方物流业务是物流地产需求的基本盘,短期随宏观经济同向波动,中长期渗透率及市场规模存在继续提升空间;以新能源、生物医药等为主的高端制造业及新兴跨境电商则是两大新增长极,对行业重要性显著提升。具体如下:

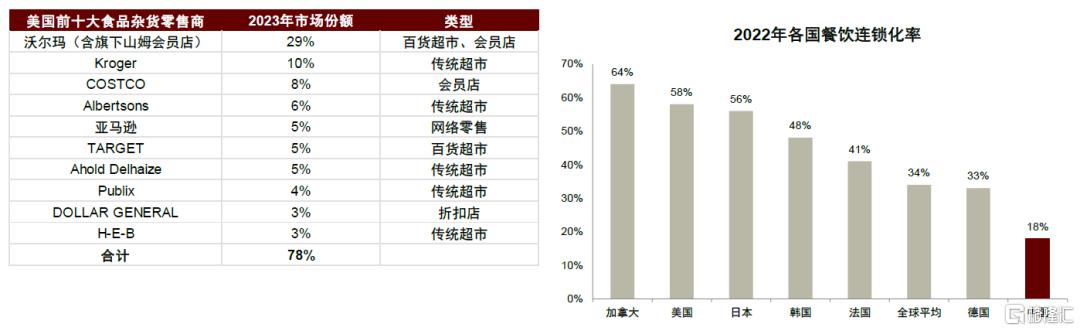

► 基本盘一:大消费平稳复苏与电商渗透率提升。中金研究认为过去十年里,高标仓赛道快速成长实质反映的是我国居民消费持续提质扩容。一方面,社零总额保持年化5%以上复合增速;同时,传统的线下消费受到冲击,以即时性、近场化、内容驱动的线上消费渠道蓬勃发展(比如传统电商、社区团购、直播电商等),推动电商渗透率在消费电子、家电、服装、生鲜等多品类中抬升。相应地,供应链中仓储需求由分销商主导的低SKU单仓,逐步转向由商家、电商平台自主运营的高SKU区域/城市仓,并为提升消费者体验而趋于自动化及靠近消费终端;区域/城市仓有助于电商跨区域分仓、调拨、补货,亦可支持零售商设置前置仓完成“最后一公里”的即时配送。综上,中金研究认为to C端零售等消费业态复苏,以及线上新零售渗透率持续提升,稳定高标仓存量需求基本盘。此外,类似海外,线下零售餐饮连锁化的持续推进也将带来对高标仓的需求[5]。

► 基本盘二:第三方物流随宏观经济企稳。电商兴起背景下,2014-2023年我国快递业务量快速增长,年化复合增速达到28%。相应地,电商平台纷纷入股快递企业或自建物流,在关键运输节点设置快递分拨中心转运货物,产生大量仓储分拨需求。此外,传统物流端,一方面,我国制造业在过去二十年中迅速崛起,满足海内外市场需求,物流规模不断扩张;同时,第三方物流渗透率持续提升,更多制造商将运输装卸、仓储管理、报关报检等服务外包给专业第三方物流服务商,以提升物流管理效率、聚焦自身主业,进而推动第三方物流行业高标仓需求持续增长。往前看,中金研究认为伴随线上消费复苏以及海外需求相对坚挺对制造业形成支撑,物流相关高标仓需求有望企稳。中长期来看,我国to B物流仓储存在较明显短板有待补齐(我国制造企业物流成本占生产成本三成左右,明显高于发达国家水平[6]),专业第三方物流服务商可帮助企业提升存货周转率、降低库存、降低成本,中金研究认为未来第三方物流渗透率及其仓储需求增长空间较为充足。

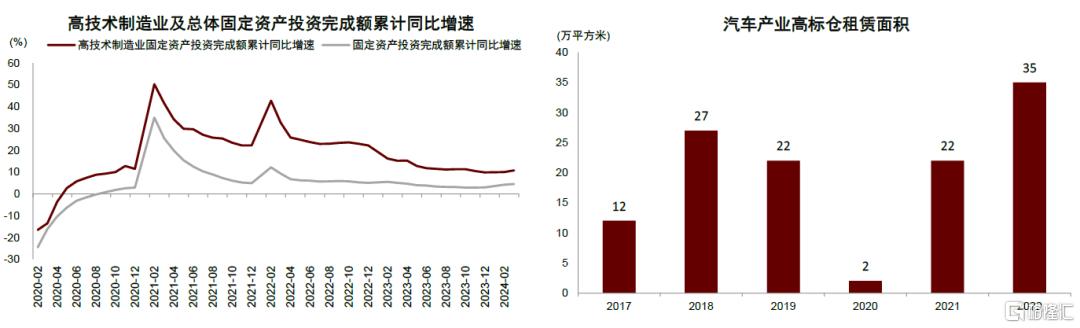

► 新增长极一:产业升级背景下,高端制造的产业仓储需求稳步增长。我国制造业正在经历由低端向高端转型升级过程,2021-2023年高技术制造业增加值年化复合增速(9.2%)较规模以上工业高约3.3ppt。最终产品增加值提升延伸产业链长度,并精细化各环节生产,对供应链的配置效率、储存条件均提出更高要求。向前看,判断高端制造产业所派生的仓储需求(如新能源、医药、电子等)将是贡献高标仓净吸纳的重要来源。以新能源汽车为例,前端车厂基于订单量排产、后端维修保养等售后服务,均依赖高标仓实现名目繁多的零部件快速出库,以降本提效。

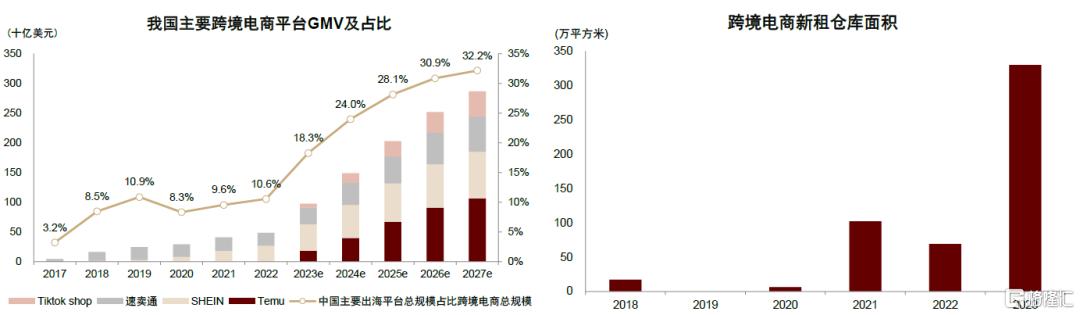

► 新增长极二:跨境电商赛道快速扩容与运营模式迭代。近年来我国企业出海诉求提高,跨境电商B2C业务能直接触达消费者、压缩传统贸易流通环节,以TikTok、希音、Temu等跨境电商GMV实现高速增长(2023年同比增长101%)。此外,电商平台运营模式同步迭代,推出全托管/半托管业务,即由平台主导商品仓储物流及退货,有效降低缺少出海经验、产品运营及物流履约能力弱的卖家参与门槛。两者共同作用之下,跨境电商平台在境内收、发货的仓储业务量快速提升,促进高标仓需求在近两年大幅增长;根据CBRE统计,2023年我国高标仓净吸纳量722万方,其中约45%来自于跨境电商。考虑就近中小厂商以降低货运成本,此类仓库选址目前多布局于大湾区(如广州),预计未来有望逐步向福建、江浙沪地区发展。

综上,中金研究认为物流地产需求端存在结构性增长点,同时中长期存在继续增长空间,等待行业回调期结束后仍为一个值得投资的行业。此外,尽管在开篇提到国内物流地产回调幅度或将深于海外,但与国内其他地产类别相比,判断物流地产的库存消化压力相对更小,今年起供需失衡压力将有所下降,在本轮下行周期中或有望先于住宅、商写等品类筑底企稳。

图表:零售业态从线下向线上的转变带来零售企业对高标仓的需求

资料来源:艾瑞咨询,仲量联行,中金公司研究部

图表:海外零售行业集中度较高,餐饮行业连锁率高于我国,未来存在提升空间

资料来源:Solomon Partners,欧睿数据库,中金公司研究部

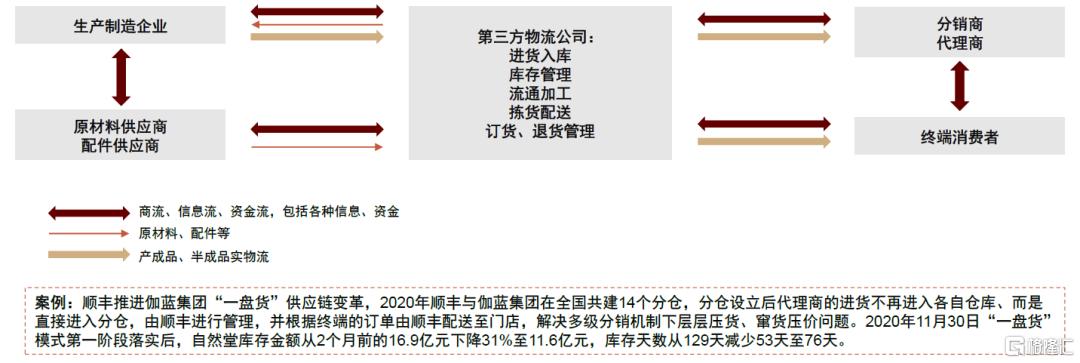

图表:专业第三方物流服务商可帮助企业提升存货周转率、降低库存水平、降低成本

资料来源:华泰紫金宝湾物流仓储REITs问询函回复,伽蓝集团官网,中金公司研究部

图表:我国制造业处于产业升级期,以汽车、医药等为代表的高端制造业将是贡献高标库净吸纳的重要来源

资料来源:国家统计局,世邦魏理仕,中金公司研究部

图表:全/半托管模式带动我国跨境电商GMV实现爆发式增长,相应高标仓需求急剧增长

资料来源:中金互联网组《电商出海:供应链模式迭代开启新征程》[7],世邦魏理仕,中金公司研究部

风险提示

宏观经济增长不及预期。电商与第三方物流为物流地产的传统需求,与宏观经济紧密关联,若宏观经济增长偏弱可能导致物流地产新增需求低于预期,进而使得行业供需关系改善情况不及预期。

新兴需求增长不及预期。跨境电商与高端制造为物流地产需求的核心增长点,若跨境电商增速放缓或高端产业发展速度偏慢,可能造成对物流地产需求的拉动作用低于预期。

供给回落不及预期。若实际新增供应规模下滑不及预期,可能导致行业更长时间处于供过于求状态。

注:本文摘自中金研究2024年6月27日已经发布的《物流地产市场走到哪儿了?》,分析师:孙元祺 S0080521050008;宋志达 S0080122070113;刘慧婷 S0080523080002;裴佳敏 S0080523050004;谭钦元 S0080524020010;张宇 S0080512070004