下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

核心观点:海外分析师对2024年美国经济韧性与通胀黏性的预期小幅下调,预期24Q2-25Q1美国GDP增速分别为2.0→1.6→1.6→1.8%、CPI同比增速分别为3.3→3.0→2.9→2.5%,24Q3-25Q4联储政策利率分别为5.25→5.0→4.75→4.5→4.25→4.0%,仍预期24Q3与24Q4各降息1次。年底美国存在的通胀抬升压力与特朗普可能上台带来的二次通胀均令当前市场预期的全年2次降息面临进一步压降的风险。

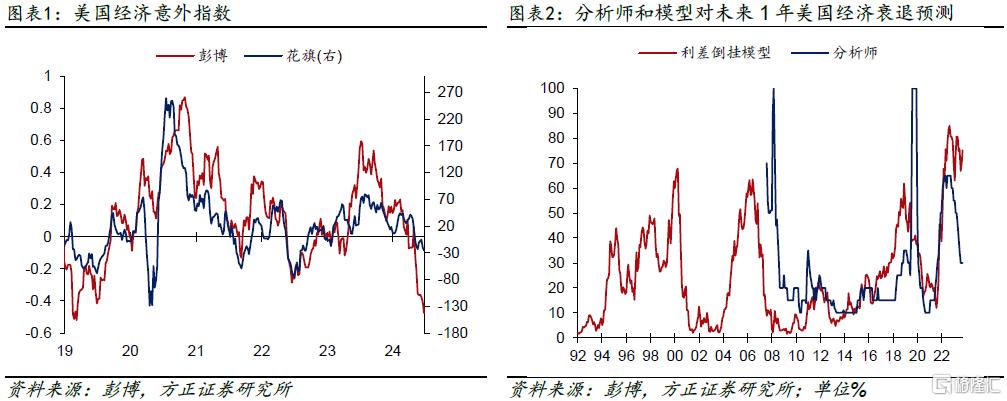

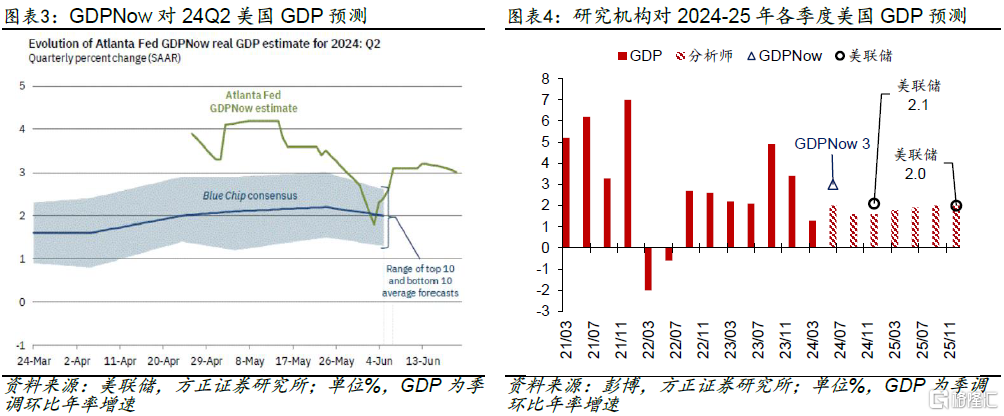

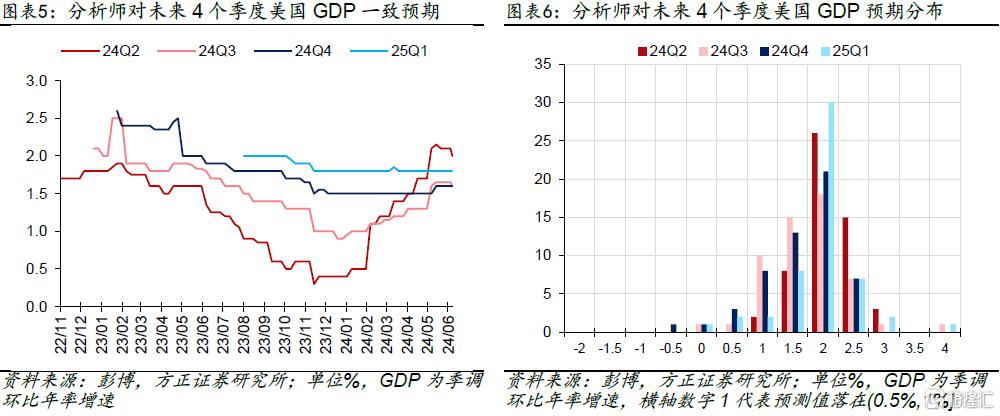

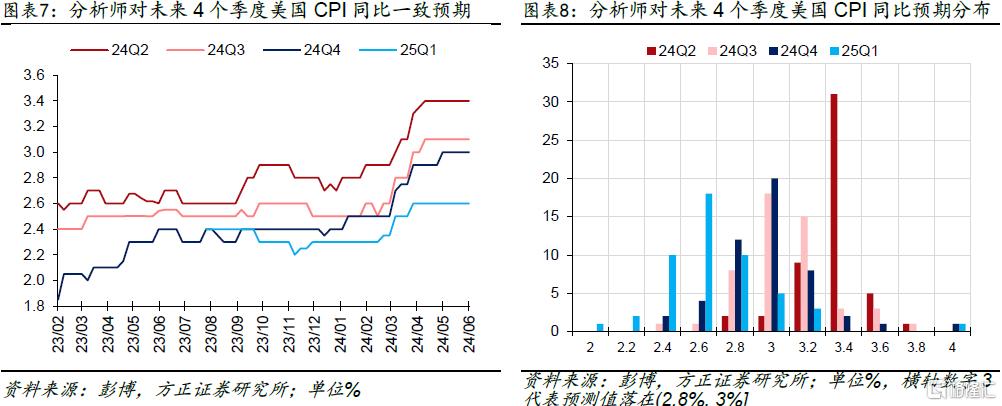

经济增长:继续预期从软着陆走向不着陆。①模型:受零售销售、新屋开工不及预期的影响,美联储实时预测模型GDPNow将24Q2美国GDP预测由+3.2%下调至+3.0%。②分析师:根据彭博在6月14-20日对75名分析师的调查问卷,当前分析师一致预期24Q2-25Q1美国GDP季环比年率增速分别为2.0→1.6→1.6→1.8%,未来1年美国经济陷入衰退概率维持30%。从走势上看,除下调24Q2增速预期从2.2%至2.0%外,分析师对今年下半年的GDP增速预期维持不变。从分布上看,认为24Q2-25Q1美国GDP会陷入负增长的分析师占比均极低,分别为0%、2%、4%、2%。虽然6月初发布的5月数据整体偏弱,同时继上个月彭博编制的美国经济意外指数跌至2019年7月以来的新低后,本月经济意外指数再次大幅走弱,但美国经济的韧性仍在,美联储降息的必要条件较弱。

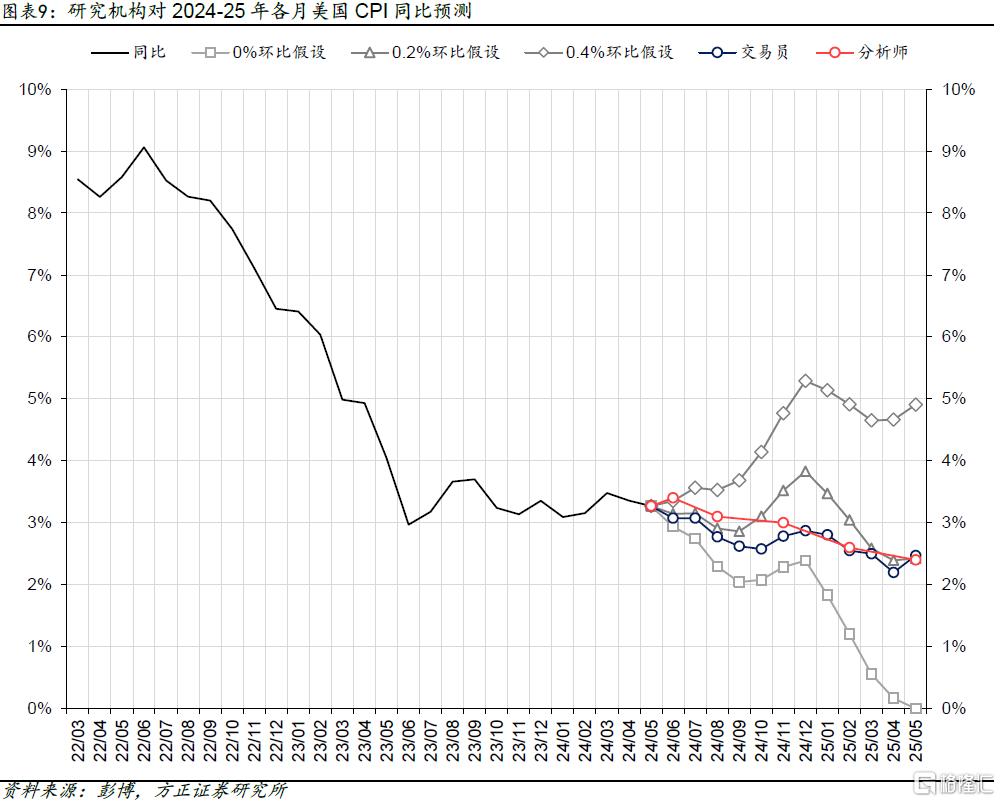

通货膨胀:降温幅度缓和,但黏性依旧。①分析师:根据彭博在6月14-20日对75名分析师的调查问卷,当前分析师一致预期24Q2-25Q1美国CPI同比增速分别为3.3→3.0→2.9→2.5%,24Q2-25Q1美国PCE同比增速分别为2.6→2.5→2.6→2.3%,二者较上月调查均整体下调。②交易员:最新通胀掉期显示,交易员预期美国6月CPI同比进一步降温至+3.07%,于10月触底+2.58%,于12月小幅回升至2.87%。继4月CPI同比如期降温后,5月CPI数据全面不及预期,这其中既有总量上前期金融条件收紧、经济趋势性降温的推动,也有结构上机票、车险等项目意外转跌的影响。从近几个月的趋势来看,当下美国通胀的降温幅度较为温和。向前看,微观层面上,居住通胀或在9月触底反弹,其他高波动分项走势存在不确定性,以及Q4的基数通常较低,这些因素均使得通胀有效下破3%存在一定难度;宏观层面上,年底特朗普如若胜选带来的加征关税等政策,欧洲中东等地的地缘政治风险,叠加红海危机带来的脆弱的供应链,均构成年底美国二次通胀的重要风险。因此总得来看,当前美国通胀黏性依旧强劲,美联储降息的充分条件较弱。

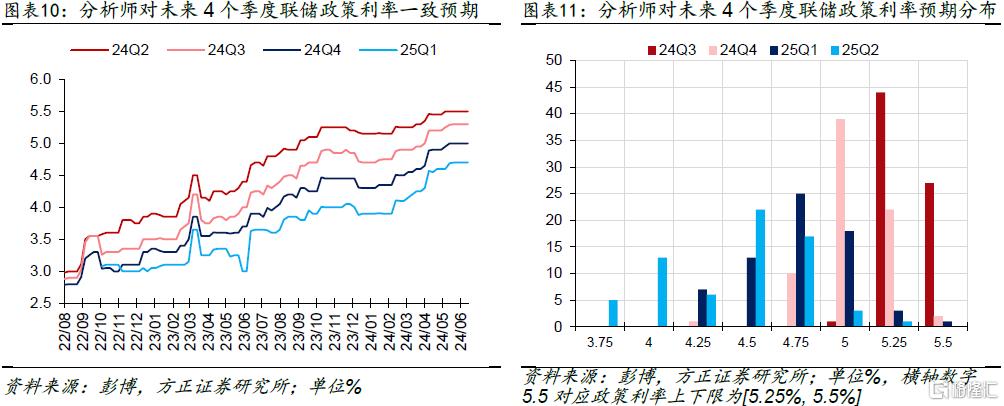

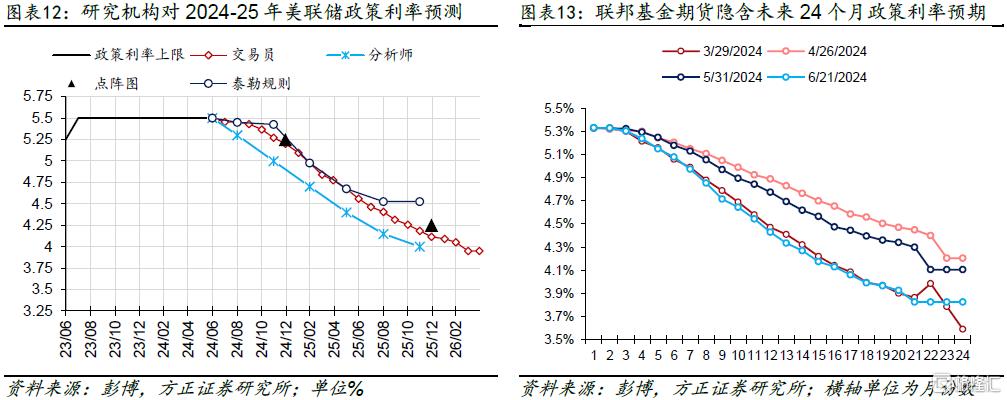

货币政策:分析师仍预期美联储全年降息2次,Q3开启。①模型:参考分析师对失业率与通胀率的最新预测,泰勒规则指引全年政策利率上限为5.43%,对应全年0-1次降息。②分析师:根据彭博在6月14-20日对75名分析师的调查问卷,当前分析师一致预期24Q3-25Q4美联储政策利率上限分别为5.25→5.0→4.75→4.5→4.25→4.0%。从分布来看,预测众数显示今年Q3和Q4将各有1次降息。③交易员:联邦基金期货模型显示,交易员预期2024年9月降息概率为64.5%,全年隐含降息幅度为1.92次/48.0bps。④美联储:本月FOMC会议更新的点阵图全面上移,2024年降息指引中位数由3次下调至1次,加权平均1.21次;2025年政策利率指引由3.75-4.0%上调至4.0-4.25%,中位数与众数指引到2025Q4美联储将累计降息5次。此外,本周多位美联储官员在讲话中对降息保持谨慎态度,在肯定近期去通胀进程的同时表示需要观察更多数据:纽约联储主席Williams表示美联储的利率决议将更多依赖于通胀数据,目前事情(去通胀)正在向正确的方向前进(things are moving in the right direction);芝加哥联储主席Goolsbee表示如果有更多像5月CPI这样的通胀数据报告则可以开始降息;里士满联储主席Barkin则表示需要在下一步行动(降息)前获得更多信心(get more conviction before moving)。整体来看,当前美联储预期与市场交易均围绕全年降息1-2次展开。随着美国大选的临近,特朗普近期开始在社交媒体等公开场合频繁发表自己的“施政纲领”,其如若胜选带来的二次通胀风险也愈发被市场所关注。因此我们认为美联储当前较为合适的行动路线是:于9月份开启一次“预防性降息”,然后在11月与12月重新审视去通胀进程,并结合总统大选结果考虑未来可能的通胀路径后再决定下一步行动。因此当前全年2次的降息预期仍存在进一步被压缩的风险。

风险提示:美联储过早开启降息周期引发通胀反弹甚至失控;美联储紧缩周期维持时间过长,引发金融系统流动性危机;通胀下行速率不及预期。

注:本文来自方正证券发布的《海外分析师维持全年2次降息预期不变——#海外周报20240625》,报告分析师:芦哲 S1220523120001,张佳炜 S1220523120005