下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2019年4月,财政部发文规范地方债发行信息披露,要求充分披露新增专项债的“一案两书”等信息。自2020年至2021年,针对专项债调整募集资金用途后的“一案两书”信息披露,财政部多次印发文件予以专门明确。

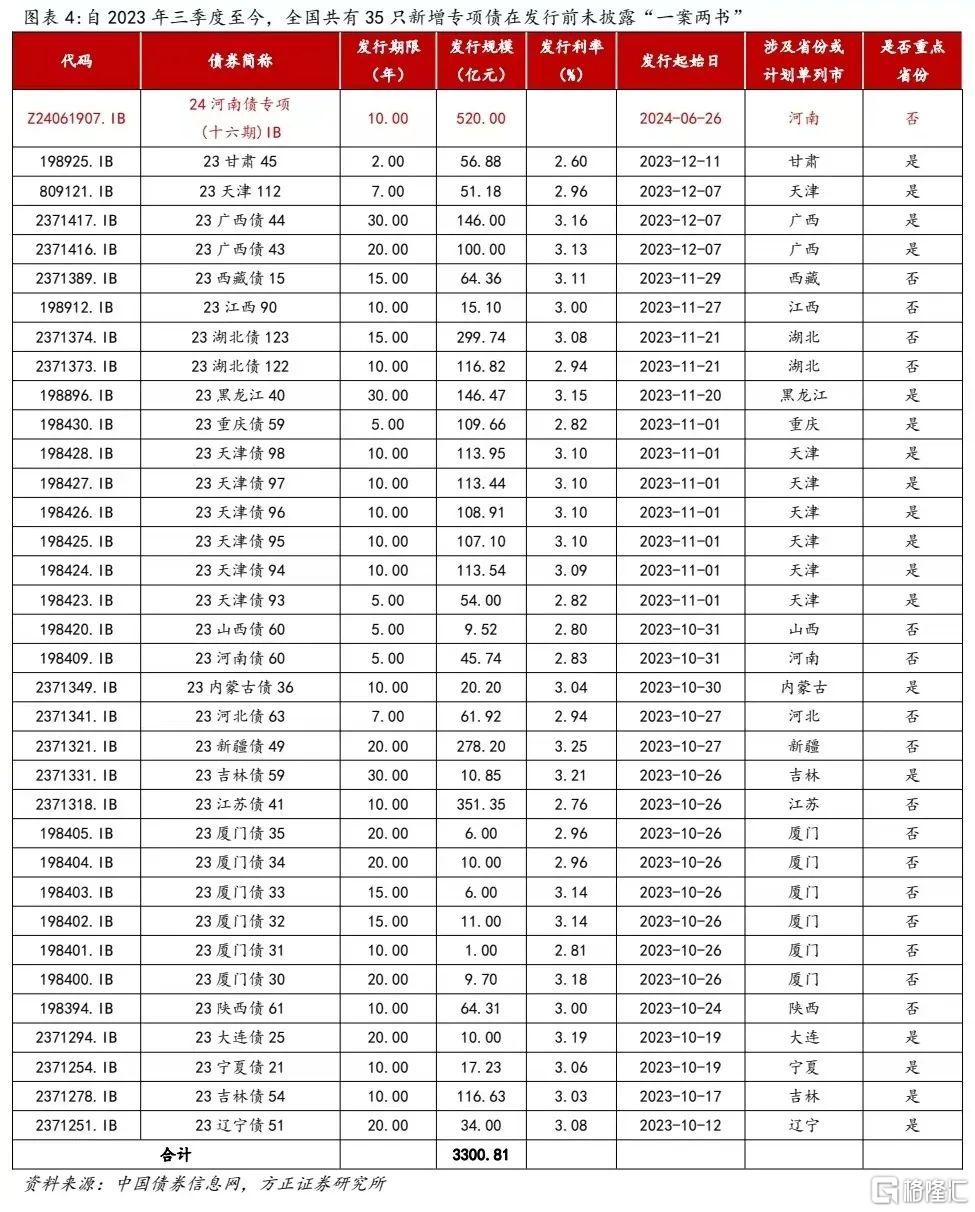

自2023年三季度至今,全国共有35只新增专项债在发行前未披露“一案两书”,22批次新增专项债在调整募集资金用途后未披露“一案两书”。考虑到早在2019年,《关于做好地方政府专项债券发行及项目配套融资工作的通知》便曾要求地方政府合理编制项目预期收益与融资平衡方案,项目预期收益要覆盖专项债券及市场化融资本息,实务中地方政府通常至少按照融资本息的1.2倍要求项目预期收益。因此,“一案两书”是新增专项债发行或调整募集资金用途时不可或缺的披露材料,若相关债券在发行前信息披露或募集资金用途调整过程中未充分披露相关信息,相关债券的募集资金真实投向可能有别于传统新增专项债。

风险提示:(1)部分新增专项债未披露“一案两书”的准确原因可能难以判断;(2)新增专项债“一案两书”披露情况可能统计不全;(3)Wind与财政部就地方债发行与到期的统计口径可能有所不同。

正文

1 哪些专项债未披露“一案两书”?

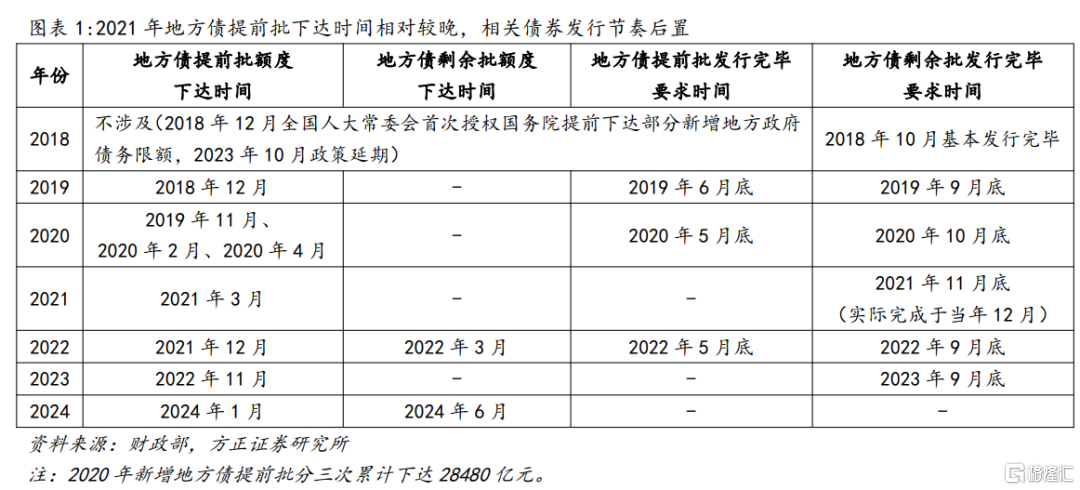

2019年4月,财政部发文规范地方债发行信息披露,要求充分披露新增专项债的“一案两书”等信息。根据《财政部关于做好地方政府债券发行工作的意见》(财库[2019]23号),地方财政部门应当做好地方债发行计划、专项债券发行的信息披露工作。具体而言,①在发行计划方面,地方财政部门应当在每月20日前披露本地区下一月度新增地方政府债券和再融资债券发行安排;在每季度最后一个月20日前披露本地区下季度地方债券发行计划,如每季度最后一个月20日前10个工作日各省发行额度尚未下达,地方财政部门应当在额度下达后10个工作日内披露季度计划。②在专项债券信息披露方面,财政部要求地方层面充分披露对应项目详细情况、项目融资来源、项目预期收益情况、收益和融资平衡方案,以及由第三方专业机构出具的评估意见等。此外,财政部还鼓励地方财政部门结合项目实际情况,不断丰富专项债券信息披露内容,加大债券发行兑付信息披露力度,更好地接受外界监督。

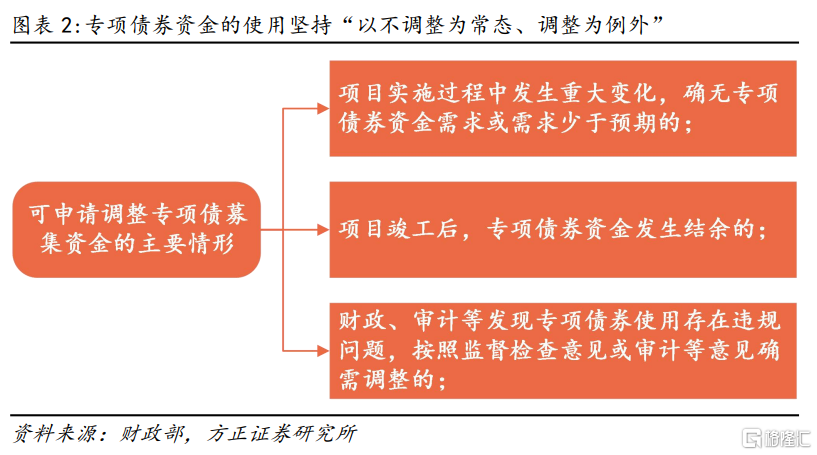

自2020年至2021年,针对专项债调整募集资金用途后的“一案两书”信息披露,财政部多次印发文件予以专门明确。2020年11月,财政部发布《关于进一步做好地方政府债券发行工作的意见》(财库[2020]36号),文件提出地方财政部门应当进一步加大专项债券信息披露力度,充分披露对应项目详细情况、项目收益和融资平衡方案、第三方评估意见等。同时,地方债发行后,确需调整债券资金用途的,地方财政部门应当按程序报批,不迟于省级人民政府或省级人大常委会批准后第10个工作日进行信息披露,包括债券名称、调整金额、调整前后项目名称、调整后项目收益与融资平衡方案、跟踪评级报告、第三方评估意见等。2021年9月,财政部印发《地方政府专项债券用途调整操作指引》(财预[2021]110号),进一步提出省级财政部门原则上每年9月底前可集中组织实施1到2次项目调整工作。专项债券用途调整,要公布项目调整信息,包括调整前原已安排的项目名称、调整金额,以及调整后项目概况、分年度投资计划、项目资金来源、预期收益和融资平衡方案、潜在风险评估、主管部门责任、第三方评估信息(包括财务评估报告书、法律意见书、信用评级报告等)等。

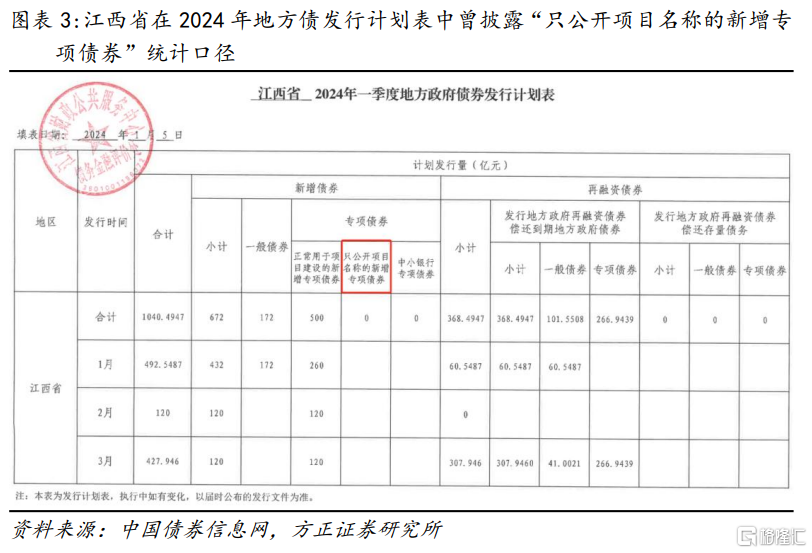

自2023年三季度至今,全国共有35只新增专项债在发行前未披露“一案两书”,22批次新增专项债在调整募集资金用途后未披露“一案两书”。考虑到早在2019年,中共中央办公厅、国务院办公厅印发的《关于做好地方政府专项债券发行及项目配套融资工作的通知》便曾要求地方政府合理编制项目预期收益与融资平衡方案,项目预期收益要覆盖专项债券及市场化融资本息,实务中地方政府通常至少按照融资本息的1.2倍要求项目预期收益。因此,“一案两书”是新增专项债发行或调整募集资金用途时不可或缺的披露材料,若相关债券在发行前信息披露或募集资金用途调整过程中未充分披露相关信息,相关债券的募集资金真实投向可能有别于传统新增专项债。

注:本文来自方正证券发布的《哪些专项债未披露“一案两书”?-政府债券跟踪第25周》;芦哲 S1220523120001、邵新惠 S1220524040003