下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

不少投资人至今依然会对以下问题产生了巨大疑惑——为什么美国股神巴菲特会在新能源时代始终痴迷于传统的化石能源投资?

当笔者翻开了“两桶油”中石油、中石化及中国神华长达十数年的财报,便立即知晓了隐藏在其中的奥秘:“两桶油”两家上市公司近十年都未出现过年报亏损的情况,而中国神华更缔造了上市以来18年间全部盈利的创举,长期业绩的稳定性也为这三家企业长期分红政策实施提供了最坚实的后盾。

因此,能源股最大的魅力,或许在于这个世界经济运行永远也离不开能源的消耗,传统化石能源的稳定性和确定性远远高于新能源产业,这也是巴菲特最近几年持续投资于此的最根本的原因。

而在中国当前的能源消费结构中,煤炭依然占据了能源消费总量一半以上的比例,这跟我国是全球最大的制造业国家有密切联系。例如,中国钢铁产量在世界排名第一,占全球产量总和的一半以上,这其中就涉及到大量煤炭的使用;例如炼钢需要焦煤,恰恰我国自有焦煤的产量和供应量远跟不上消耗总量,产生了较为刚性的需求,所以焦煤长期需要进口且对外依存度较大,这无疑蕴藏着巨大的商业空间。若按图索骥,应该能够从中找到一些适合长期持有的,生意模式独特且确定性强的价值投资标的。

众所周知,煤炭股是周期性较强的个股,个股市值变化受到煤炭的供应量和煤炭价格变动双重影响。比如对中国供应煤炭的蒙古国两大煤炭港股上市公司蒙古焦煤(00975.HK)、南戈壁(01878.HK),自2023年蒙煤重新通关之后,两家上市公司股价分别在去年上涨了266.3%和147.5%,说明了市场是相当看好与蒙煤进口所相关的一系列生意。

除此之外,笔者还发现了从事煤炭供应链生意的上市平台,其抗周期能力会远优于一般的煤炭生产企业。在港股最具代表性的上市公司就是易大宗(01733.HK),这家公司自2016年成功进行业务重组后,至今已录得连续7年盈利记录,足见其业务模式的稳定性和可持续性。

因为它不需要在上游煤价的低迷之时承压,它的利润完全来源于卖给钢厂的洗精煤价格以及从国外煤炭公司手里获取原煤的整个流程或链条当中所产生的差价,根据客户需求订货以销订产,而且合作全是大客户,基本不会产生坏帐,完全就是一个充当“卖水人”角色的生意。

蒙煤进口生意的“卖水人”:2023年业绩返回历史高位,ROE高达27.54%

易大宗在日前发布的2023年业绩公告显示,其营业收入实现17.94%同比增长至405.87亿港元,返回历史高位水平;毛利和归母净利润分别录得37.00亿、21.23亿港元,同比增速分别为15.70%、27.43%,较好的发挥经营杠杆作用,释放盈利能力;由于运营效率提升和多项降本增效举措落地,公司在2023年录得27.54%的ROE水平,超过了巴菲特给卓越企业ROE划定的25%标准。

值得一提是,公司2023年每股收益录得0.793港元,同比增长33.50%。拟派发末期股息3.20亿港币,加上中期派发的2.11亿港元现金分红,全年合计派发约5.31亿港元现金,对应的股息率为12.65%,这样数据表现已远高于港股上市煤炭股在去年所提供的现金分红回报比率,若以中国神华为例,其提供股息率仅为9.66%,前者比后者几乎要高出3个百分点。

自2016年重组至今,易大宗已累计向投资者派发现金股息超过了26.81亿港元,占据当前公司市值55.66%,意味着在7年时间里投资者若长期持有易大宗的股票,仅靠每年的股息收入就已经将投资金额回本超过一半,印证出该公司红利股的属性几乎是顶格的。

站在长期视野,易大宗能否高度符合上述我们在能源领域内长期价值投资的个股标准?还得从下面的确定性分析中寻找答案。

关键的确定性依据:易大宗坐拥三大不变的因素

1)行业格局

在焦煤进口角度,蒙煤在过去几年已经取代澳煤成为进口煤炭最大占比的一方,由于运输成本、通关便利、交通位置、基础建设完善等综合优势,无论中国焦煤进口量如何变化,蒙煤第一的地位或将长期不变。

2023年随着中蒙通关常态化以及蒙古铁路开通,我国自蒙古国煤炭进口量实现了高速增长。据Mysteel参考,我国2023年全年从蒙古国进口炼焦煤5396万吨,同比增加2835万吨,涨幅110.69%,占总进口量的52.64%,位列全部进口国之首,炼焦煤进口依存度也达到历史高位;而全年仅甘其毛都口岸煤炭进口量就达到了3651万吨,同比增长102.4%。

但由于蒙方煤炭堆场距离中方甘其毛都监管区之间仍有20多公里需要跨境运输,目前的公路物流设施对蒙古煤炭出口依然存在一定的限制因素。未来,海运、AGV、铁路等多种并行的跨境运输方式将是未来的发展方向。

为保障中蒙两国边境口岸顺利运行并提高过货能力,甘其毛都口岸现已采取多种跨境运输模式,实现智能化通关,不断促进口岸贸易量稳步增长。未来,甘其毛都口岸的过货量预期仍有巨大的增长空间,亦为中蒙煤炭贸易的长期增长带来支持和保障。

目前,中国煤炭进口主要来自蒙古、俄罗斯及澳大利亚。

三者当中,澳洲硬焦煤在去年出口已录得同比下降,澳煤由于海运相对于陆运的运输成本较高,到岸价格与国内焦煤价格长期形成倒挂,后续在进口量方面恐难再有增长比例的提升。

而俄煤由于关税重新实施的原因,从而使得其进口成本抬升。根据Mysteel消息,俄罗斯政府决定自3月1日起,重新实施具有弹性的煤炭出口措施,税率范围设定在4%-7%之间,按俄罗斯煤炭出口关税为5.5%测算,中国进口煤炭的成本预期将约增加5.8美元每吨,到岸价格与国内煤价持平,在利润空间压缩下,俄煤的进口量或将面临减量。

澳煤和俄煤“两降”趋势演绎之下,蒙煤进口比例,在其价格优势支持下,有望存在提升空间。

中长期来看,蒙古国“矿业兴国”战略不变,蒙古最大的露天煤田TT矿开采潜力较大,对华煤炭出口空间有保障,另据蒙古国最大的国有煤炭ETT公司未来几年发展规划所述,到2025年ETT公司煤炭年产量将达到4500万吨。另外,在中蒙俄经济走廊大框架下,包括跨境铁路在内的跨境物流的综合发力有望带来更多运输增量,也就给中蒙双方的煤炭贸易带来增量支持的条件。

海关总署公布的最新数据显示,2024年2月份,中国进口炼焦煤787.0万吨,同比增13.8%,而2024年1-2月累计进口炼焦煤1789.0万吨,同比增36.5%。2024年开年至今,虽然焦煤价格暂时疲弱,但是蒙煤的进口数据依然录得较好增长态势,也再次证明了蒙煤的上升潜力依然存在。

有研报指出,财政发力加码稳增长,体现国家对经济增长的重视,有助于中期经济增长预期的稳定。随着差别化住房信贷、首套房贷利率调整、因城施策等地产政策坚持落实及持续完善,待房地产平稳恢复以及基建实物量的形成,双焦煤炭的需求或将迎来平稳回升。惠誉博华在今年3月份初发布的报告表示,其预期今年炼焦煤价格与2023年相近或微跌,下跌空间或较动力煤少,因此,焦煤价格疲弱的局面预期将逐渐得到缓解,焦煤库存及需求总量的见底回升,未来或也将逐渐呈现。

在综合考量下,中蒙煤炭贸易未来仍然有望实现持续的增长,所以很容易可以联想到,相关的为中蒙煤炭贸易这一通道提供煤炭贸易及供应链服务的上市企业也有望成为彼等趋势下的长期受益者。

2)龙头地位

易大宗,作为目前唯一一家在蒙煤业务上从开采、蒙古境内的公路及铁路运输、口岸跨境运输、仓储、洗选加工、境内运输、销售全链条覆盖的服务商,具备不可复制的先期进入者、龙头企业的优势,竞争壁垒高,未来仍将是蒙煤进口业务的最大受益者,这一点在未来也是很难改变的。

从总量来看,在2023年,易大宗的供应链贸易业务量同比增长58.30%达到了1955万吨,而在其提供配套服务的供应链综合服务业务量,当中,2023年跨境运输量达到1106万吨,境内运输量则为1170万吨,全年煤炭入库仓储量更高达1623万吨,2023年洗选煤炭加工业务量达到了947万吨。而经过建设和收购,其洗选煤加工能力在2023年底已扩张至2800万吨。

公司在甘其毛都,策克及二连浩特等中蒙三大口岸的煤炭进口量的业务占比分别达到了28.35%、10.66%及64.38%,若以运输、仓储及洗选环节的业务总量去推算,易大宗在中蒙焦煤核心过境口岸的服务量占比约近1/3,领先优势凸显。

目前,除了中蒙三大口岸之外,易大宗也在其他口岸持续投建及运营,包括满都拉口岸、阿日哈沙特口岸、珠恩噶达布其口岸等,为其煤炭贸易供应链的业务量和服务能力持续提升,做好了充分前瞻性的战略布局和准备。

在中蒙煤炭贸易这一链条里,可以这么说,易大宗各关键环节都已建立起难以被替代的核心优势。

首先,公司在甘其毛都,策克,二连浩特等三大口岸都投资兴建了口岸基础设施,包括物流园、仓储、洗煤中心等,地理位置优越,都是靠近外蒙古的交通要道,区位优势凸显。其次,公司也购置了大量物流设备包括境外双挂运输车辆、AGV和集装箱等。最关键是还有投资了铁路合作股权,从而确保了其运力资源,逐步建立起独特的竞争优势。

据统计,公司自2005年至今不断完善建设及拓展中蒙陆路口岸及其他战略要地,截至2023年底,公司总计在中蒙自投和参股的长期资产账面原值达到约61亿港元,在去年全年新增的投资口岸及周边配套资产的金额就已经达到了12亿港元,这种持续真金白银的投入,持续对当地基础设施的建设和拓展,“点-线-面”网络资源和全产业链关键环节、关键能力的构建,这些都是后来者难以企及的。

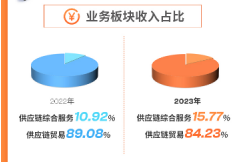

而未来变化也是喜人的,随着市场份额的提升,业务量的上升带来了飞轮效应,公司有望诞生出第二增长曲线。比如在2023年,易大宗在供应链综合服务的收入上,对比于供应链贸易业务收入,呈现出更快的增速。前者的收入占比,从2022年的10.92%,大幅提升至2023年的15.77%,同比增长4.85个百分点,从占比的绝对值来看,未来可提升的空间也是相当充足的。

笔者相信,这样趋势也是延续的,供应链服务种类的延伸、扩张可以是多元化的,无论是业务结构及毛利率都将获得改善,比如说毛利率更高的供应链金融等,供应链综合服务能力和覆盖面提升,是接力公司内生性增长的第二增长曲线,未来可继续验证。

总的来看,公司业务量和收入获得持续提升的空间充足的,从背景和模式进行深入研究,可总结出其长期发展机会不错,公司作为行业龙头优势将大概率的能够在未来获得巩固。

3)市场识别与价值投资

最后,易大宗还享有被市场资金选择的确定性优势。

当前,头部上市煤企稳定利润和现金流以及其高分红政策将长期延续,而像易大宗这样的为产业链上游提供配套服务的“铲子股”,也已被市场识别为与前者拥有近似性质的优质资产,值得长期配置。这一点也是确定性很强的,当前市场给出的走势表现,已经说明了这一点。

分别从近半年和近一年的产业链上下游代表上市公司的走势可知,易大宗走势与中国神华相近,亦显著优于竞争者之一的供应“澳煤”龙头煤炭企业兖煤澳大利亚,及易大宗的下游客户之一中国最大钢铁龙头宝钢股份。

更重要是,好的投资标的,是反复比较出来的。

跟中国神华相比,同样是红利股的易大宗为投资者提供了更高的股息回报,且搭配了更低估值,更轻的资产模式,以及更高的核心盈利能力(即ROE回报率),中国神华在2023年录得的加权净资产收益率仅为7.59%,易大宗比前者高出了262.85%。

因此站在价值投资的确定性而言,易大宗要优于中国神华。

长期优势聚集于中蒙煤炭贸易且业务具备可持续性的稀缺型上市公司——易大宗,在当前的估值位置,确实要比中国煤炭龙头中国神华,更具投资的“性价比”优势。

以网络流行语言来表达的一句话则是:不是中国神华买不起,而是易大宗更有性价比。

目前的易大宗仍需等待市场的重估和挖掘,市场尚未在估值上给予它应有的溢价,这一事实也是显而易见的。

而公司在2023年的业绩表现,以及投资者对公司未来发展趋势能否对齐认知,形成一致性预期,均有可能转变为打开其“业绩+估值”提升的戴维斯双击通道的一个重要契机,不妨拭目以待。