下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,韩国半导体制造商SK海力士发布了2024财年Q2业绩报告。

财报显示,该公司第二季度实现收入约16.4万亿韩元,创历史新高;营业利润约为5.47万亿韩元,是自2018年以来首次达到5万亿韩元。

SK海力士预计,下半年对AI服务器内存的需求将继续上升。

不过,因谷歌母公司Alphabet和特斯拉等大型科技巨头业绩表现不佳,投资者对人工智能的前景感到担忧,美股科技股周三暴跌。截至当天收盘,英伟达跌6.8%,特斯拉重挫超12%,谷歌、Meta也跌超5%。

受此影响,SK海力士股价暴跌。截止发稿,该公司韩股下跌8.49%,较7月高点已下跌超过20%。

Q2营收创历史新高

作为全球领先的存储芯片制造商之一,SK海力士在DRAM和NAND市场均占有较高的市场份额,同时也是英伟达HBM芯片的主要供应商。

7月24日,SK海力士发布了2024财年第二季度财务报告。

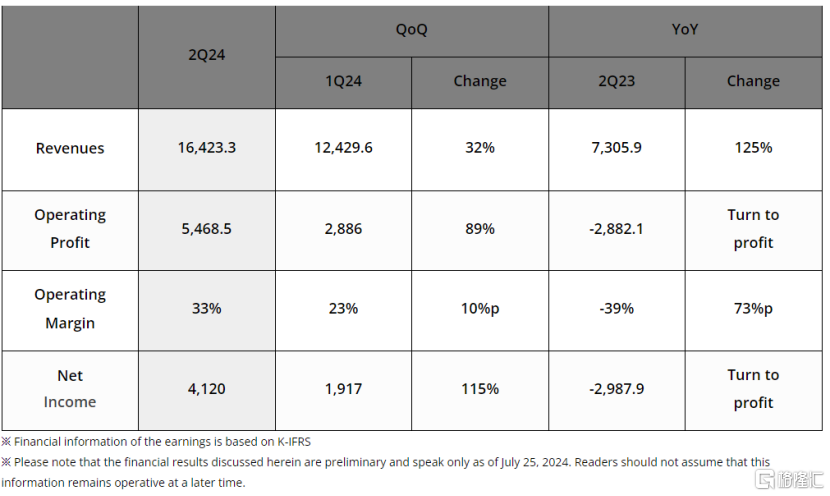

报告显示,该公司第二季度实现收入16.4233万亿韩元,远超2022年第二季度13.811万亿韩元的纪录,同比增长125%,环比增长32%。

营业利润也大幅增长,达到5.4685万亿韩元(营业利润率为33%),是6年来首次达到5万亿韩元。

净利润为4.12万亿韩元,环比增长115%(净利润率25%)。

关于收入和营业利润率大幅增长的原因,该公司解释称,由于DRAM和NAND产品的整体价格持续上涨,对包括高带宽内存(HBM)在内的AI存储器的需求强劲,导致收入比上一季度增长32%。

此外,随着高端产品销售额的增长和汇率影响的增加,第二季度的营业利润率比上一季度上升了10个百分点。

具体来看,在DRAM业务方面,SK海力士专注于高附加值产品,如HBM3E和服务器DRAM,该公司自今年3月开始大规模生产这些产品。

SK海力士强调,HBM的销售额比上一季度激增了80%以上,同比增长了250%以上,引领了公司的进步。

在NAND业务方面,eSSD和移动产品的销售额大幅增长。其中,eSSD的销售额比第一季度增长了约50%。自2023年第四季度以来,NAND产品的平均售价持续上涨,连续两个季度实现盈利。

下半年HBM需求将继续上升

在财报中,SK海力士还对今年下半年的市场需求进行展望。

该公司预测,下半年对AI服务器内存的需求将继续上升,随着支持On Device AI的新PC和移动产品将投放市场,高性能存储产品的销量将增加。该公司还预计,通用存储产品市场也将稳步增长。

为此,SK海力士计划在第三季度通过大规模生产12层HBM 3E产品,以巩固其在HBM市场的领导地位。

此外,SK海力士还计划在下半年推出用于服务器的32Gb DDR5 DRAM和用于高性能计算的MCR DIMM1,以保持其在DDR5领域的竞争优势。

对于NAND,SK海力士计划扩大大容量eSSD的销售,预计eSSD销量将比去年翻四番多。

关于财务战略,该公司表示,年度资本支出可能高于年初的计划,以跟上人工智能硬件支出的激增。同时,该公司将通过密切分析客户需求和盈利能力来制定投资计划,同时通过在经营现金流中高效执行来确保财务稳健。

由于ChatGPT等大型语言模型推动了人工智能的繁荣发展,今年高端存储芯片(HBM)市场预计将面临供应紧张的局面。

今年5月,SK海力士和另一家存储芯片供应商美光都表示,2024年的高带宽存储芯片已售罄,而2025年的产能也几乎全部预订。

高盛分析师预计,全球HBM市场规模将在2023-2026年期间以约100%的复合年增长率增长,并在2026年达到300亿美元。