下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

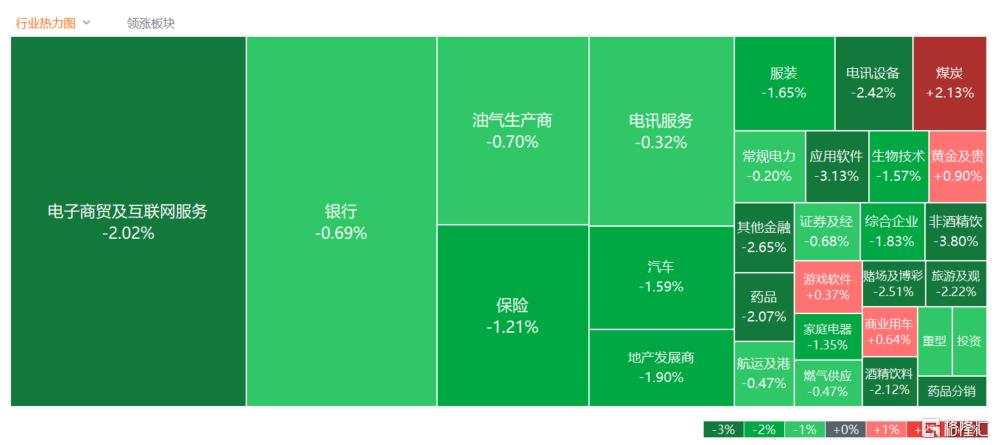

7月15日,港股三大指数全天呈现单边下跌行情,恒生科技指数尾盘一度跌至3.2%,最终大幅收跌2.9%,恒指、国指分别下跌1.52%及1.7%,恒指盘中再度失守万八关口,三大指数均未能维持上周强势行情。

盘面上,大型科技股全线下挫大市承压明显;6月一线城市二手房价格出现分化,内房股与物管股携手下跌;澳门7月开局博彩收入略显疲软,濠赌股普遍走低;三大航司仍处经营亏损状态,航空股下跌明显;体育用品股、餐饮股、家电股、互联网医疗股、药品股、汽车股、纸业股、光伏股等全天表现低迷。煤炭股逆势走强;降息预期发酵,国内期金短线增仓趋势显著,黄金股普遍上涨,半导体芯片股、影视娱乐股、风电股部分逆势上涨。

具体来看:

大型科技股大跌,哔哩哔哩跌超8%,百度跌超5%,京东跌超4%,快手、美团、小米阿里纷纷跌超2%,网易小幅收涨。

博彩股跌幅居前,新濠国际发展、金沙中国、永利澳门跌超3%。摩根大通研报指出,澳门博彩收入在7月首七天录得38.5亿元澳门元(下同),或日均收益5.5亿元。这意味上周的收入相比6月的日均5.9亿元低出7%、较次季的日均收益6.2亿元低11%,令人失望。另外,该行亦认为目前仍过早下定论,但如果打击非法换钱党的力度有所加强,在一定程度上影响了近期的需求,该行正密切关注这情况。

内房股、物管股走低,龙湖集团、远洋集团、保利物业、恒大物业等跌超4%。国家统计局数据显示,6月70个大中城市中,各线城市商品住宅销售价格按月跌幅整体较5月份收窄;按年比较则继续下跌,当中一线城市二手住宅价格按年跌幅较上月收窄。6月份,一线城市新建商品住宅销售价格按月下跌0.5%,跌幅较5月份收窄0.2个百分点。其中,北京、广州和深圳分别下跌0.6%、1.2%和0.7%,上海上涨0.4%。而二、三线城市新建商品住宅销售价格期内分别按月下跌0.7%及0.6%,跌幅与上月相同及收窄0.2个百分点。

黄金及贵金属冲高回落,龙资源、大唐潼金、山东黄金涨超2%。消息面上,特朗普遇袭或增加投资者的避险情绪。华福证券研报指出,短期美国政治选举带来的避险情绪,以及美国财政赤字加剧,市场对美元信用担忧提升,黄金上涨趋势并未结束。

煤炭股走强,南戈壁涨超5%,蒙古焦煤涨超4%,易大宗涨超3%。消息面上,统计局数据显示,原煤生产由降转增。6月份,规上工业原煤产量4.1亿吨,同比增长3.6%,增速由负转正,5月份为下降0.8%;日均产量1351.3万吨。进口煤炭4460万吨,同比增长11.9%。1—6月份,规上工业原煤产量22.7亿吨,同比下降1.7%。进口煤炭2.5亿吨,同比增长12.5%。

半导体、芯片股上涨,ASMPT涨超5%,华虹半导体涨超2%,中芯国际收涨。消息面上,近日,国家集成电路产业投资基金二期股份有限公司(以下简称“国家大基金二期”)投资了重庆芯联微电子有限公司,认缴出资金额达21.55亿元。据介绍,重庆芯联集成电路有限公司是重庆市国资相关单位联合大型汽车整车企业投资的高端车规级12英寸集成电路工艺线项目,项目一期规划产能两万片。

今日,南下资金净流入65.29亿港元,其中港股通(沪)净流入37.18亿港元,港股通(深)净流入28.11亿港元。

展望后市,中金指出,自5月中下旬以来,港股自高点一度回调10%并维持弱势,但该行并不过于担心完全回吐前期涨幅,恒指在18000点附近会有支撑,同时7月国内政策窗口与美联储减息预期亦可望对港股提供支撑。由于估值和外资筹码出清较为充分、企业盈利较好,港股相比A股有比较优势。

该行强调,减息并非是决定港股表现的决定因素,尤其是在进入减息周期较长时间之后。相反,国内经济基本面更为重要。该行预计,若10年美债利率降至3.8-4%(对应未来一年降息4-5次),风险偏好和盈利维持不变,恒指预计到18500-19000点附近。