下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,深交所主板又要迎来一家上市公司了!

速达股份从2019年就开始谋求创业板上市,首次尝试未果,随后转战深市主板并成功过会,最终在今年5月获得了证监会的注册批复。

但公司自身与郑煤机的关联交易、业务独立性、实控人认定等问题依旧是大家热议的话题。

格隆汇获悉,8月23日,郑州速达工业机械服务股份有限公司(简称“速达股份”)完成申购,即将在深交所主板上市,保荐机构为国信证券股份有限公司。

速达股份(001277.SZ)本次发行价格32元/股,发行数量为1900万股,占发行后总股本的25%,预计募集资金总额为6.08亿元;发行市盈率为15.05倍,低于同行业上市公司平均市盈率21.55倍;鉴于近期打新热情高涨,上市当天大概率能上涨。

01

与郑煤机之间扑朔迷离的关系

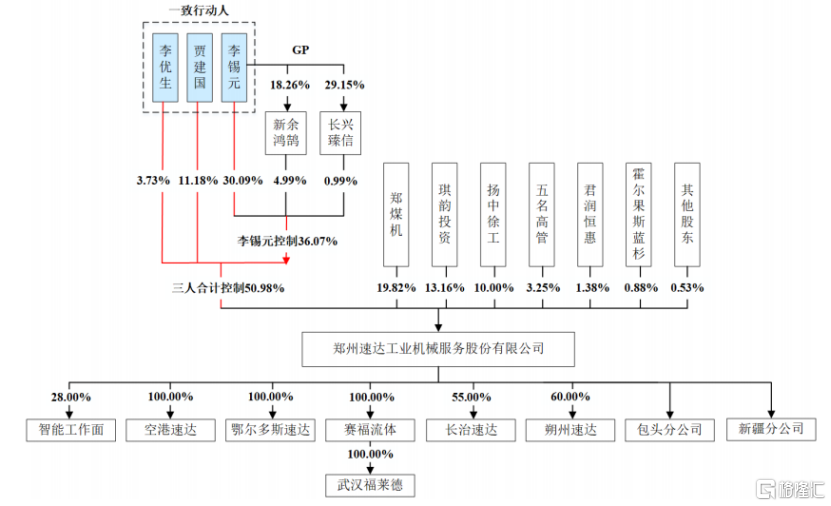

速达股份的前身是郑州煤机速达配件服务有限公司,这家公司自成立起就与上市公司郑煤机(601717.SH)有着很深的渊源。

公司主要创始人是李锡元,出生于1973年,在创立速达有限之前,李锡元已经在机械服务行业积累了丰富的技术和经营经验。

2009年,李锡元基于自己的经验,判断煤炭机械后市场服务领域未来将有广阔的前景,故有意向煤炭机械服务行业发展。

彼时郑煤机的管理层也非常看好煤炭机械后市场服务领域未来的广阔前景,所以双方一拍即合,准备成立新公司一同开拓煤炭机械后市场服务。

郑煤机为了协助李锡元将机械服务行业的丰富经营经验向煤炭机械服务行业成功过渡,双方商议再引入两名郑煤机员工贾建国和李优生作为创始人。

于是就有了最初的持股结构:李锡元和郑煤机各持股40%,贾建国和李优生分别持股15%和5%。

此后经历了多次增资和股权转让,至2021年1月首次上会时,郑煤机持股29.82%,较大股东李锡元的30.09%相差无几。

速达股份的第一次上市申请最终遭到上市委否决,最核心的原因或许是实控人的认定问题。

上市前贾建国、李优生合计持股14.91%,这两人的股份对实控人认定起着非常关键的作用;他们二人都是郑煤机的老员工,常理上应该和郑煤机关系更密切。

但是招股书却显示,贾建国、李优生与李锡元构成一致行动关系,于是李锡元凭借更高的表决权被认定为实控人。发审委对此重点提出质疑——“是否系为避免将郑煤机认定为实际控制人或共同实际控制人而进行的相关安排”。

当然发审委还对关联交易和业务独立性等问题提出了质疑。

重重问题叠加,导致速达股份的首次上市申请铩羽而归。不过,速达股份迅速对症下药,在多方配合下,2021年12月郑煤机就将持有的10%的股份转让给了扬中徐工,以降低对速达股份的持股比例。不过转让价格仅16.63元/股,相较首次上市申请的定价31.32元/股低了47%。

2023年速达股份再次提交了上市申请。

第二次发行前股权结构,来源招股书

第二次发行前股权结构,来源招股书

这一次,关联交易、业务独立性、以及郑煤机向扬中徐工转让股份的合理性等问题再次被问询。

报告期内,速达股份向郑煤机的采购和销售比例都不低,2023年速达股份对郑煤机及其子公司的关联销售占营收的比例达18.33%,采购占比14.18%。

在审核问询函中,监管层要求速达股份结合业务获取方式、关联交易情况,说明郑煤机对其业务获取是否具有重大影响,公司是否具有直接面向市场独立持续经营的能力。

速达股份回复称主要通过自身力量获取客户,具有独立面向市场获取订单的能力,对郑煤机不构成重大依赖。

当然,公司其他主要客户还包括国家能源集团下属公司(包括中国神华、宁煤集团等)、陕煤集团等大型煤炭生产企业,报告期内前五大客户合计收入占比超过了60%,其中,公司对国家能源集团下属公司收入合计占比约30%,客户集中度较高。

监管层还要求说明郑煤机在申报前将10%的股权转让给扬中徐工的背景及合理性,并说明本次股权转让定价涉及的评估过程、评估方法、评估结论等;速达股份的回答中规中矩。

不过这一次,速达股份最终还是幸运得拿到了“上市门票”。

按照当初投资金额来计算,郑煤机的这笔投资收益率超过了110倍。

02

面临煤炭行业政策相关的风险

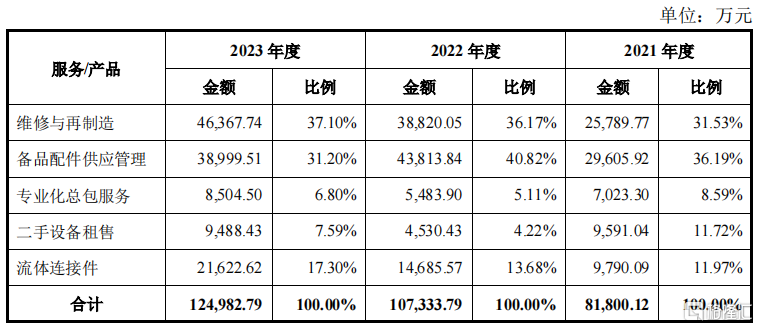

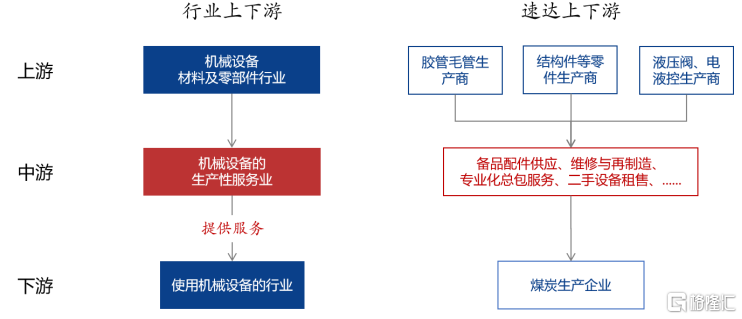

速达股份业务目前主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

其中维修与再制造和备品配件供应管理是公司的核心业务,两项合计占比超60%。

公司业务结构,来源招股书

公司业务结构,来源招股书

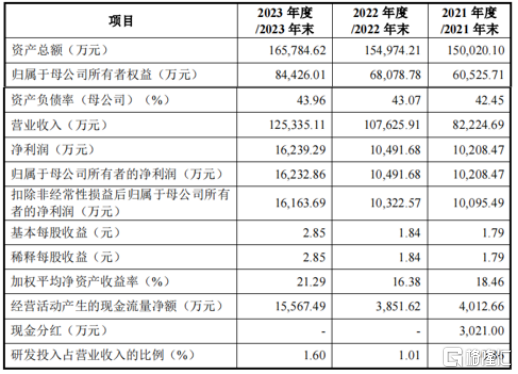

2021年至2023年(简称“报告期”),分别实现营业收入8.22亿元、10.76亿元和12.53亿元,同期分别实现净利润1.02亿元、1.05亿元和1.62亿元。总体呈稳定上升的趋势;公司毛利率分别为27.65%、24.03%和27.36%。

最新报告期,2024年上半年公司的营业收入为5.70亿元,净利润为7896.05万元,同比分别增长-4.03%和16.64%。

报告期主要财务指标,来源招股书

报告期主要财务指标,来源招股书

从行业规模来看,2023年度,我国煤炭开采和洗选业主营业务收入达到3.50万亿元,煤炭综采设备维修及配件支出(不包含二手设备租售市场)每年达300多亿元人民币。目前煤机后市场中煤企自服务占比较高达60%,对外市场化维修比例则只有40%。

然而煤矿机械后市场服务行业竞争主体众多,但都存在规模小、服务区域窄、品种单一等特点,除速达股份外,目前能够提供全品类的后市场综合服务商极少。

粗看下来,行业没啥槽点,但是煤炭综采设备后市场服务行业作为整个产业链的中游,尤其需要关注下游煤炭行业的运行情况、发展趋势和政策导向。

自2013年以来,受煤炭产能过剩的影响,我国煤炭产量和价格持续下跌。为改善供需格局,抑制煤价下跌,2016年以来国家及地方出台了一系列煤炭行业去产能政策,随着煤炭供给侧改革的推进,煤炭行业的供需平衡关系得到有效改善,下游煤炭行业的运行情况逐步开始好转。

值得注意的是,2021年10月,国务院印发了《2030年前碳达峰行动方案》,将会对煤炭行业产生重大影响。如未来主管部门进一步出台有关节能减排的政策,都将进一步对公司下游煤炭行业产生影响,进而影响到公司所处的煤炭综采设备后市场服务行业。

03

尾声

总体来看,速达股份自2019年首次提交上市申请至今,始终绕不开实控人认定、关联交易、业务独立性等问题。如今即将上市,尽管报告期内业绩相对平稳,但是未来还是需要重视煤炭行业的政策动向。