下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近日港交所网站显示,广东晶科电子股份有限公司(简称“晶科电子”)再次递表港交所;保荐机构为中信证券。

此前,晶科电子曾于2024年2月份向港交所提交过一次上市申请书。

而早在2019年12月,晶科电子曾向A股科创板提交IPO申请,2020年1月上交所向晶科电子发出首轮问询,但是晶科电子并未作出回复,且在2020年5月撤回上市申请。

晶科电子拥有各种“LED+”技术,是一家涵盖汽车智能视觉、高端照明及新型显示的智能视觉产品及系统解决方案提供商。

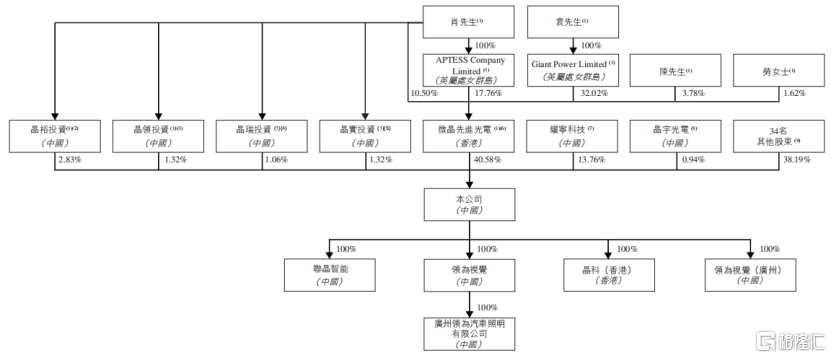

招股书显示,肖先生、陈先生和袁先生、APTESS、GiantPower、微晶先进光电、晶裕投资、晶领投资、晶瑞投资及晶实投资连同劳女士(由于其与陈先生的配偶关系)构成一致行动人士集团。截至最后实际可行日期,一致行动人士集团合计直接及间接持有晶科电子约47.11%的股本。

公司股权结构,来源招股书

汽车智能视觉业务增长较快,依赖吉利汽车

晶科电子是一家涵盖汽车智能视觉、高端照明及新型显示的智能视觉产品及系统解决方案的提供商。

依托行业洞察及积极进行技术创新的方法,公司将LED技术与集成电路(IC)、电子控制、软件、传感器及光学等相结合,拥有各种“LED+”技术。

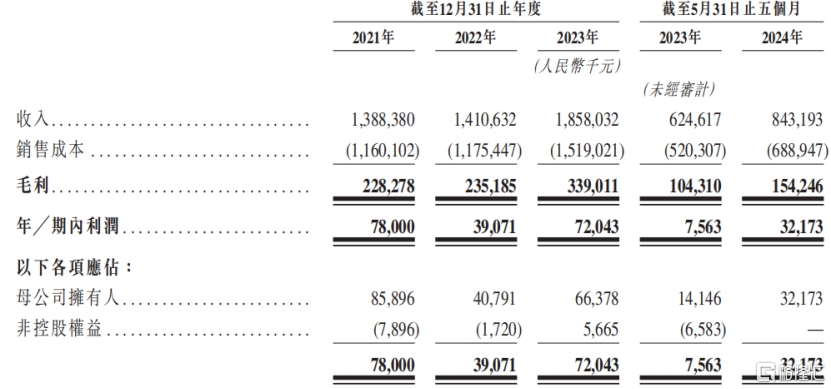

财务方面,2021年、2022年、2023年及2024年1-5月(简称“报告期”),公司收入分别为13.88亿元、14.11亿元、18.58亿元、8.43亿元;同期净利润分别为7800万元、3907万元、7204万元、3217万元;毛利率分别为16.4%、16.7%、18.2%、18.3%。

关键财务指标,来源招股书

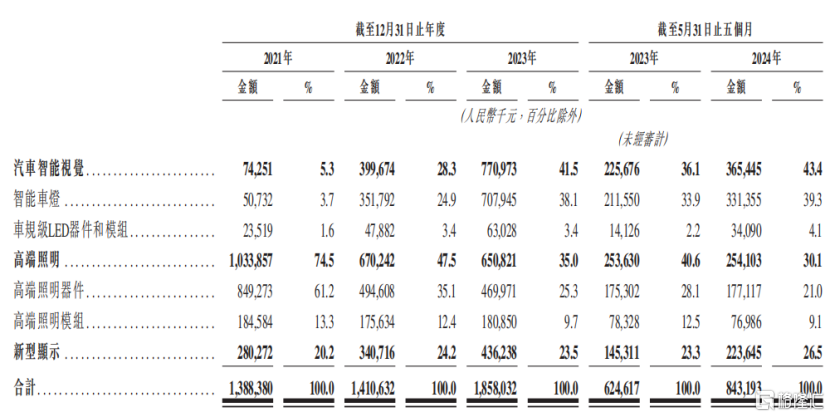

LED智能视觉行业可根据应用分为三类:汽车智能视觉、高端照明及新型显示。

上述三类业务晶科电子均有涉及,其中汽车智能视觉业务占比由2021年的5.3%提升至2023年的41.5%,而高端照明业务占比由2021年的74.5%下降至2023年的35.0%。

报告期内公司的收入大幅增长,主要依靠汽车智能视觉及新型显示收入增加,而高端照明收入有所减少。

按产品类别划分的收入及占比,来源招股书

汽车智能视觉业务收入增长最快,已成为晶科电子的战略重点业务。产品主要包括智能车灯、车规级LED器件和模块。公司的汽车智能视觉产品的大部分销售额归功于吉利系企业,报告期内,来自吉利系企业的收入分别占公司同期总收入的3.6%、24.8%、38.0%及38.8%,逐步提升。

吉利系业务占比的提升得益于晶科电子2018年与吉利控股共同成立领为视觉,并在2021年9月收购领为视觉的控股权益,并自此将其业绩合并入账。

公司的高端照明产品主要包括高端照明器件及高端照明模块,主要应用于室内照明、户外照明、植物照明、智能照明及特种照明等专业照明场景。

新型显示器件和模块产品分为直下式及侧入式,主要为背光显示而设计。背光显示是指使用LED照亮液晶板,用于液晶电视、计算机显示器及其他电子产品。

晶科电子的客户及终端用户包括昕诺飞(前称飞利浦照明)、三星、松下、丰田合成等国际一线照明公司,以及海信、TCL、创维、长虹、LG及三星等知名电视品牌。

报告期内来自前五大客户的营收占比超过70%,客户集中度较高;自2022年来,吉利系企业就成为了公司的第一大客户,公司预计未来还会继续增加。与主要客户的稳定关系对公司业务至关重要。其业务状况、流动资金及偿债能力可能对公司的业务状况造成重大影响。

市场竞争激烈

中国拥有全球最大的LED智能视觉产业,以收入计,2023年的市场规模达到人民币4402亿元,预计到2028年将达到人民币6792亿元,复合年增长率达9.1%。

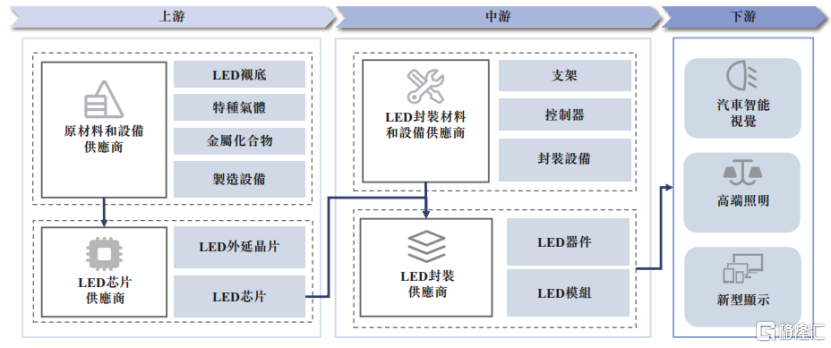

LED智能视觉产业链可分为三个部分:上游,包括LED芯片等原材料;中游,包括LED器件和模块;及下游,主要包括汽车智能视觉、高端照明和新型显示三大应用场景。下图列示LED智能视觉市场产业链:

由于LED智能视觉具备更高的能效比和更长的使用寿命,LED产品已实现了对传统照明及显示产品的有效替代。

按各自终端产品的收入计,汽车智能视觉、高端照明及新型显示三类分别占LED智能视觉市场的20.2%、33.2%及46.6%。

晶科电子的竞争对手既包括汽车智能视觉产品及系统解决方案提供商,也包括LED产品制造商。据招股书,LED智能视觉市场参与者超过30万,行业竞争激烈。

市场占有率方面,中国高端照明市场的竞争格局相对分散,五大制造商合计占39.3%的市场份额。2023年,晶科电子高端照明板块的收入为人民币6.51亿元,市场份额为5.3%,期内行业排名第五。

中国汽车智能视觉市场的竞争格局相对集中,2023年五大制造商合计占49.2%的市场份额。2023年,晶科电子汽车智能视觉板块的收入为人民币7.71亿元,占市场总规模的0.9%。

中国液晶电视背光显示市场的竞争格局相对集中,五大厂商合计占66.6%的市场份额,且均为内资厂商。2023年,晶科电子液晶电视背光显示板块(即新型显示业务收入)的收入为人民币4.36亿元,市场份额为9.1%,期内行业排名第四。

尾声

整体来看,晶科电子在报告期内收入大幅增长,自2022年起,公司业务结构开始转型,得益于与吉利系的合作,公司汽车智能视觉及新型显示收入逐步增加,而高端照明收入有所减少,转型期间净利润也经历了一些波动。LED智能视觉行业参与者超过30万,公司总体市占率不高,面临较为激烈的行业竞争。