下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据标普全球公布数据显示,美国8月Markit制造业PMI初值48,创八个月新低,低于预期49.5。美国制造业增速放缓,引发市场对经济衰退忧虑升温,进而提升了对美联储年内降息预期。

近日,美联储发布的7月货币政策会议纪要亦表示,如果通货膨胀等经济数据走势继续如预期发展,美联储可能将在9月议息会议上降息。芝加哥商品交易所美联储观察工具最新数据显示,截至21日晚,美联储9月降息25个基点的概率达65%,降息50个基点的概率达35%。

受益于此,机构对有色金属后续走势看法整体偏多。

镍,作为有色商品中近年来走势相对弱势的品种,当前正处于底部震荡的平台期。对镍产业链上的公司而言,这也正是其基本面后续产生重要变化的时期,尤其是能够在行业承压之际表现出足够韧性的企业,大概率能在后续行业重回上行周期的时候率先表现出高业绩弹性。

作为港股市场上极具稀缺性的全产业链布局的镍生产商,力勤资源恰恰是这样一个极具韧性的样本。

今年上半年,公司实现营收108.78亿元,同比增长17.2%;归母净利润达到5.87亿元,同比增长73.5%。能够在行业低景气度的背景下取得这样的成绩,实属不易。若拉长时间维度来看,力勤资源的成长性其实更加清晰。

一、从产业变化看公司的确定性

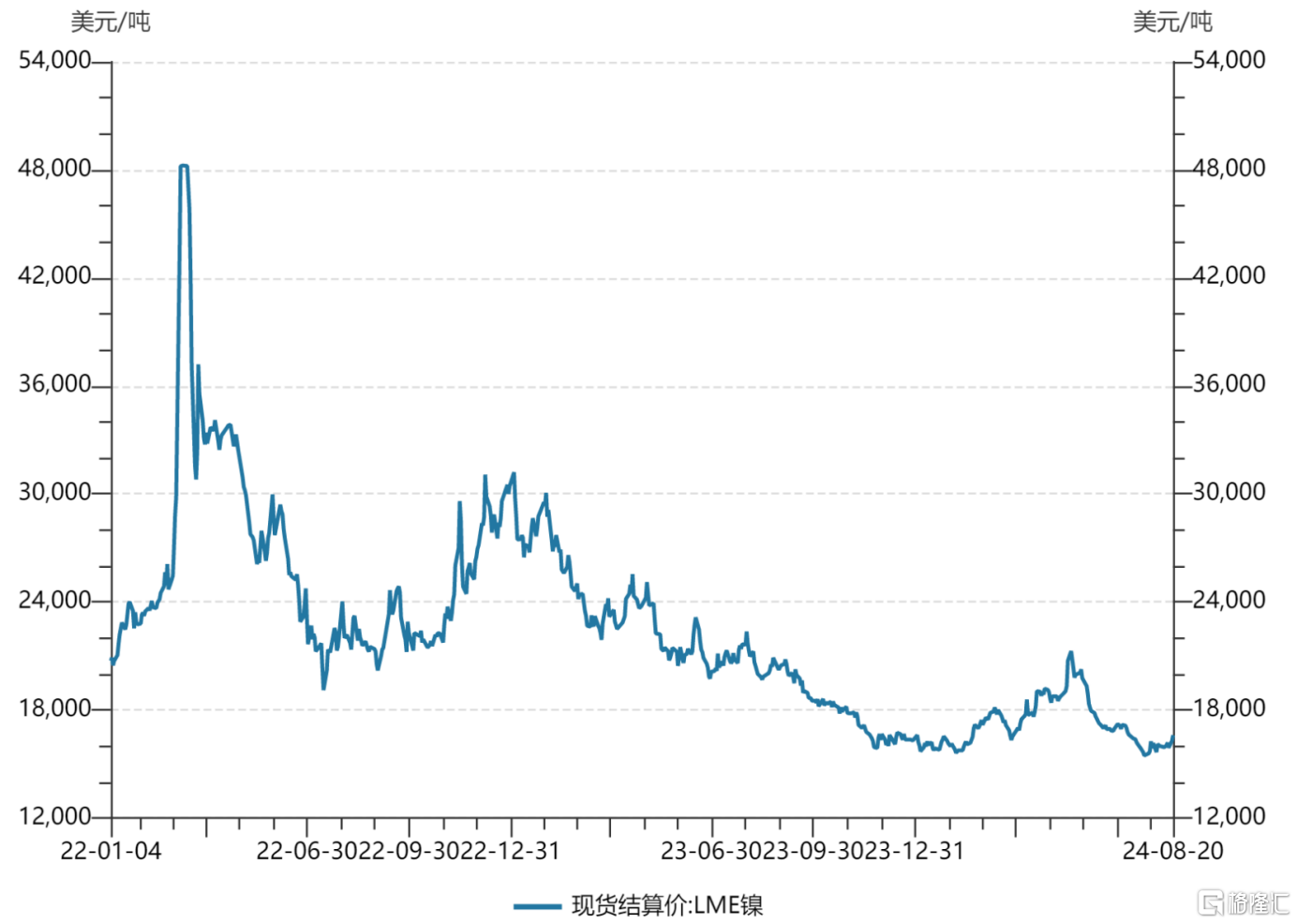

自2022年历史高位以来,镍价持续震荡下跌,背后既有全球主要经济体增速放缓的影响,也有前期价格高位刺激下生厂商们疯狂扩产导致供给过剩的原因。

(来源:wind)

对于整个镍产业链而言,过去两年的确不是好年景。

可随着供需关系的持续改善,尽管目前行业整体仍旧存在阶段性过剩,但在成本端的强支撑下,镍价进一步下探的空间有限。

成本压力已经让许多厂商开始减产。根据五矿期货研报数据,2024年二季度,14家海外主要镍生产商产量为22.3金属吨,预计2024全年镍金属产量为74.0万金属吨,同比减少5.2%。

减产队伍中不乏头部厂商的身影。据悉,嘉能可在法属新喀里多尼亚的合资公司Koniambo Nickel SAS(KNS)去年未实现盈利,已于今年2月过渡到维护与保养阶段;必和必拓公告宣称,将于今年10月起停止西澳大利亚镍业公司业务,Kwinana镍精炼厂、Kalgoorlie镍冶炼厂、Mt Keith和Leinster的采矿和加工业务以及西莫斯格雷夫项目的开发均宣告暂停。

头部厂商减产有利于供需关系改善,对价格有直接支撑作用,更重要的是,其象征着业内厂商绝大部分处于成本线边缘,甚至是亏本经营,随着产能不断出清,行业供需基本面持续边际改善将成为大概率事件。

惠誉甚至给出预测,自2024年之后,镍价将稳步上涨,到2028年将达到21500美元/吨。

立足当下,从全球产能格局变化来看,印尼的低成本产能更能够从这波行业供给出清获益。兴业期货研报指出,背靠印尼优质红土镍矿资源,印尼新增产能基本位于成本曲线25%-75%分位水平,在当前价格下仍有投产动力。

而力勤资源产能主要分布在印尼地区,拥有突出的成本优势。

比如旗下的HPAL项目是现金成本最低的镍钴化合物生产项目。一方面,力勤资源与战略合作伙伴哈利达签订了20年的保供协议,原材料供给价格遵循印尼官方指导价,叠加矿端原料所在地,与冶炼工厂位置均在Obi岛上,运输成本相对较低;另一方面,公司采用优质矿产原料,镍占相对合理,镁含量更低,耗酸量较少,进一步降低了项目成本。

对印尼官方而言,丰富的镍矿资源是其实现经济崛起的关键抓手,凭借在镍产业链的优势地位,印尼近年来实施了“下游化”的资源经济政策,想要在国内形成高附加值的产业生态系统,避免过度依赖自然资源。

而力勤资源这样少有的镍全产业链服务商,覆盖镍矿贸易、海运、冶炼和装备制造等多个环节,恰恰是印尼政府建立产业生态不可或缺的外部助力,这也是力勤资源能够在印尼当地得到广泛支持的核心原因。

由此观之,随着全球产能愈发向印尼地区集中,力勤资源能够享受到镍产业结构性增长的红利,未来业绩增长的确定性亦随之提高。

二、“火法+湿法”增强成长确定性

从工艺角度出发,火法和湿法两条路在目前镍产业链中均有各自的用武之地,力勤资源两条腿走路更加稳当,依托“火法+湿法”的双轮驱动,力勤资源具有明显的“下有保底,上有弹性”特征。

1)火法稳住基本盘

一般来说,火法冶炼主要应用在不锈钢等场景中,不锈钢的需求与宏观经济走势相关性高,而随着一系列稳增长政策刺激,我国宏观经济复苏态势逐渐显现。上半年,我国GDP同比增长5.0%,表现整体平稳。

尤其是固定投资方面值得重视,尽管全国固定资产投资同比增长仅3.9%,但扣除房地产开发投资,这一数据将提升到8.5%,背后是基础设施和制造业投资持续发力,分别增长5.4%和9.5%。

这对于不锈钢等基础材料需求提升提供了良好环境。2024年1-6月,全国不锈钢粗钢产量为1875万吨,同比增长5.88%;同期,全国不锈钢表观消费量达1568.75万吨,同比增长5.82%。

随着规模设备更新和消费品以旧换新、超长期特别国债等类似政策持续加码,不锈钢需求理应进一步提升,从而带动火法工艺需求。

但火法工艺本身带来的环保瑕疵不容忽视,同时火法工艺往往要求矿石镍品位在1.5%以上,加剧了政府对高品位镍矿资源消耗殆尽的担忧,这均引起了印尼等主要产镍大国限制火法工艺进一步扩张。

相应地,这也使得力勤资源的存量火法资产价值得到提高。

为了进一步实现降本增效的目标,力勤资源依托自身技术优势,给出了创新性解决方案,通过工艺改进,提高热能利用率,并于业内首创高架干燥窑,实现了生产成本和能耗的降低,产能利用率处于行业领先。

目前,力勤资源在国内宿迁拥有3条RKEF生产线,年产镍铁可达1.8万金属吨。同时,公司在Obi岛布局RKEF项目一期8条产线已经全部投产,RKEF项目二期的12条产线也正在按部就班地推进之中,若后续二期产线全都如期投产,将具备年产18.5万金属吨镍铁的设计产能。

2)湿法打开想象空间

从增速的角度,镍需求的主要驱动力来自于新能源汽车。

据乘用车市场信息联席会数据,今年7月国内新能源乘用车市场零售销量为87.8万辆,同比增长36.9%,渗透率更是突破50大关,达到51.1%,相较于去年同期提升了15个百分点。

对于消费者而言,续航焦虑始终是影响其在新能源汽车购买决策上的重要因素,这倒逼厂商加大高能量密度电池的生产,进而推动了高镍化电池需求上升。

力勤资源湿法冶炼工艺生产产品的主要应用场景正是新能源汽车动力电池,其本身也是少数掌握了红土镍矿高压酸浸冶炼工艺的厂商,稀缺性得以凸显。

力勤资源采用的湿法冶炼技术实现了对镍钴的选择性浸出,杂质铁、铝大部分存于渣中,保证了有价金属的回收,降低了材料消耗。同时,该技术能处理低品位镍矿,这在高品位镍矿资源日益匮乏的背景下能够为公司带来更为持久的业绩支撑。

目前,力勤资源的HPL项目3条(HPAL项目一期二期)生产线均已达产超产。今年3月,力勤资源HPAL项目三期ONC选矿系统顺利投料,这标志着该项目取得阶段性成果,项目由建设阶段逐步转为试生产阶段。

据悉,该项目规划了3条生产线,年设计产能为6.5万金属吨镍钴化合物,待全部投产后,力勤HPAL项目整体预计产能将达到12万金属吨镍钴化合物。

三、结语

万物皆有周期,有色金属更是如此。

对于投资者而言,在周期底部进入无疑能够获得丰厚回报,但想要在最低点进入概率实在微乎其微,需要认识到:真正的底部不是一个点,而是一个区间。

正如当前镍产业链所处的位置,筑底的时间有多长不好预估,但像力勤资源这样能在周期底部实现稳健增长的企业,往往后续业绩表现也会领先于行业,需要市场多一分耐心。