下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年随着汽车,PC,智能手机等下游应用集体复苏,以及由AI带来的计算机新增需求等刺激,供应链里不可或缺的PCB厂商们业绩集体迎来回暖。

在过去的六个月里,A股PCB行业市值最高的10家公司平均取得了接近50%的涨幅,其中还有一家PCB龙头企业还得到了MSCI中国指数新纳入。

这一切似乎都在反映,这个行业的增长势头已经明显展现。

01

截至目前,多家PCB企业公布中报业绩。据机构统计,包括鹏鼎股份、东山精密等在内的16家业内领先企业平均取得同比75%-105%的净利润增长。

此次业绩增长可以说是去年终端需求下滑产能过剩的反转。根据Prismark数据,2023年全球PCB行业产值同比下降15%至695亿美元。

但随着终端需求复苏、产业链库存去化,叠加落后产能出清,行业景气逐步迎来底部反转,稼动率水平自23H2的70-80%提升至24H1的80-90%,除了低基数同比大幅增长,Q2还有21%-43%的环比增长。

不仅业绩很漂亮,产业链上一些高频数据表现也十分乐观。如全球半导体销售额今年前五个月增长了17%,上半年全球手机出货量同比增长7%,而我国印刷电路板进出口无论是在数量和金额上,都表现出良好的增长态势。Prismark预计,今年全球PCB产值将达到约730亿美元,增速有望恢复至5%。

高频数据和业绩都说明,PCB行业挺过了周期底部,在下游需求复苏拉动下迎来反转。

不少投资者也适时下注,享受了PCB的业绩上升周期。24Q2基金持仓市值前二十名个股中,PCB公司就有沪电股份、鹏鼎控股、深南电路、胜宏科技;基金增持前十名的PCB公司有沪电股份、深南电路;基金重仓占流通盘比例增加前十名的PCB公司有生益电子、鹏鼎控股。

这些公司,今年都录得了不错的涨幅,提前完成了股价修复,甚至走出了新高。在市场成交量比较低迷的环境里,能维持这样的估值已经不容易。

并且,外部因素对股价的干扰也比较大,7月份板块也受到算力预期博弈、英伟达B系列部分延后、巴菲特减持苹果、铜价回落等多重外部因素的影响而出现调整。

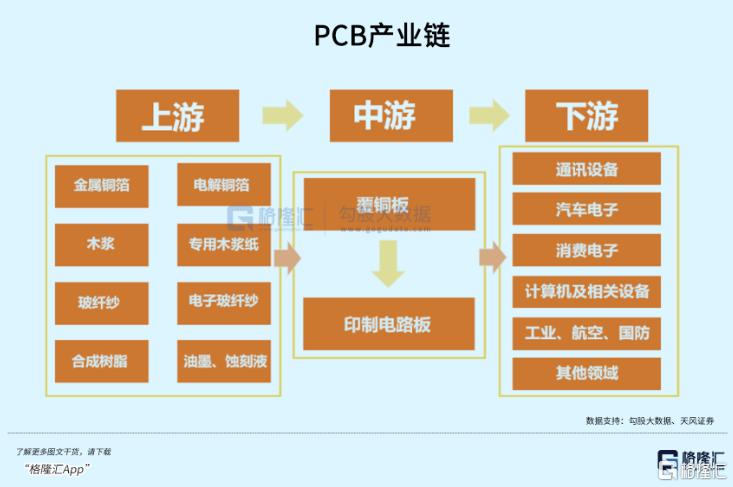

但如果简单将PCB和AI绑定在一起看待这个行业,就大错特错了。PCB的产业链条并不复杂,作为电子元器件的载体,在纷杂的下游应用中又最为基础。

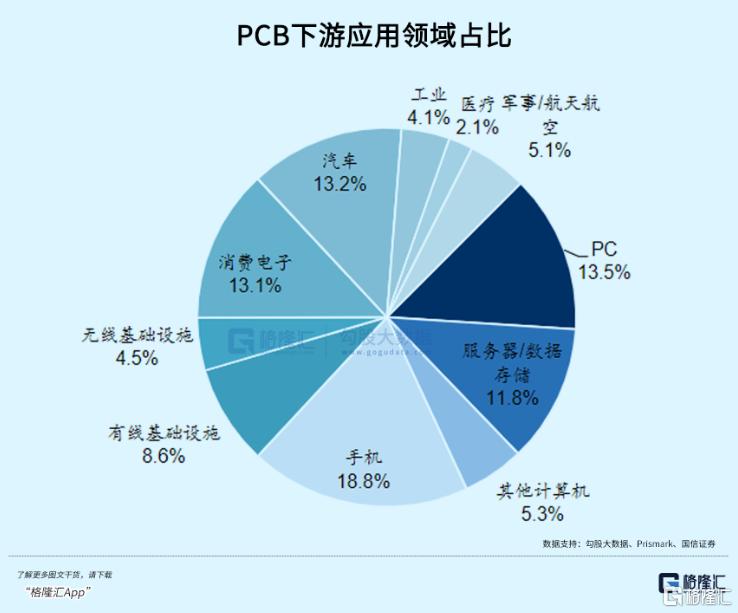

PCB的主要原材料覆铜板是由铜箔、木浆、环氧树脂、玻纤等常见材料制成。2023年PCB下游市场中,手机、PC、汽车、消费电子、服务器、有线基础设施分别占比 18.8%、13.5%、13.2%、13.1%、11.8%、8.6%。

应用十分广泛,所以PCB的规模虽然很庞大,但是产品多种多样,要服务好下游行业的多样需求,决定了PCB这个行业不会太过于集中。业内营收最大的鹏鼎控股,占全球产值的比重不过6%-7%。

可正因为方向多,一旦任何一个下游行业需求起来了,或者发生了颠覆性的变革,在增量上总是很难忽视PCB的存在。过去五年,A股PCB板块的几次行情,均跟下游扩大的需求有关。

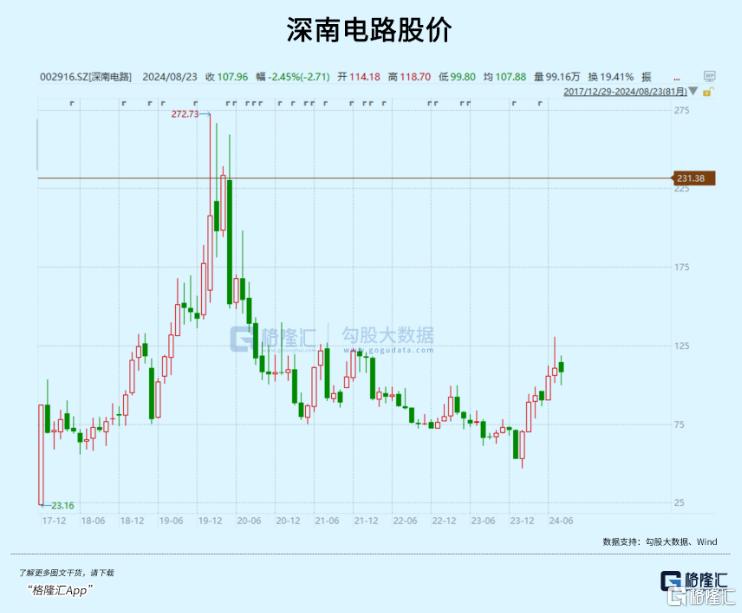

2019-2020年,5G应用爆发带上了作为基站零部件的PCB,核心供应商享受了量价齐升的时光,在当时,深南电路从60块左右涨到最高272块,和成为了果链核心供应商的鹏鼎控股一样,都收获了四倍涨幅。

第二次是2021下半年,电动车的普及让汽车里的电子控制单元用量提高,自然增加了对PCB的需求,在特斯拉供应链体系的东山精密、世运电路都成了明星个股。

这一次PCB的故事发生在计算机领域。提升算力需要进行大量的基础设施投资,身为基座的PCB更是不可或缺,而且和通用服务器相比,高性能计算要求对PCB线路密度,材料等级,以及使用面积上都提出了更高要求。英伟达供应商沪电股份、胜宏科技首当其冲,受益的还有生益电子,景旺电子。

因为有这么多应用场景,PCB被颠覆的风险其实非常小,但迭代频率却要和下游应用的核心零部件保持一致,比如芯片。也正因为在价值链里的位置偏低,PCB需要被动地适应下游创新,及时扩张产能占下山头,绑定下游大客户。

而一旦打开了市场空间,在产能充沛的情况下,价值量是掌握在下游客户手里,PCB厂商并没有太多的话语权,这也是这几轮周期下来,市场青睐的龙头经常更换的原因。

02

根据Prismark预测,从中长期来看,随着AI、汽车电子、云计算等下游应用行业的拓展,间接带动了PCB产业的发展,2023年至2028年的平均复合增速为 5.4%,规模接近九百亿美元。

国内占了全球超过一半的产值,过去十几年的增速一直领先于全球,作为许多电子产品中的一环,同样服从资本密集,追求低成本,产业转移的规律。所以从2006年开始,中国便超越日本成为全球最大的PCB生产国,而产业转移还在进行中,中国企业为了配套客户开始了东南亚建厂的热潮。

以泰国为主的东南亚地区作为新兴市场经济体,近年来承接了较多的印制电路板产能转移,未来产值占比将会有明显的提升。根据崇达技术年报信息,预计到2025年,全球排名前100位的PCB供应商中,超过四分之一可能在越南或泰国拥有生产基地。

这种产能转移的目的主要是为了成本和灵活性,但有先进技术赋予的产能才是制造业最赚钱的部分。就产品本身来看,层数越高阶,报价就越高。考虑到未来真的能拉动需求的行业对PCB规格更加严苛,未来封装基板、高层级和高端HDI板的需求有望快速增长。

从全球范围来看,18层以下的PCB板产能主要集中在大陆,而中国台湾在HDI、封装基板、软板上占较高比重,日本则主导了高端封装基板。沪电股份、胜宏科技股价能走出来,便是在高端HDI走在行业前沿,所以市场肯给出30倍的估值,跟产品结构仍趋于低层板的企业是完全不同的逻辑。

但优点不足以掩盖行业本身的硬伤,九百亿美元的市场空间虽然意味着坡度不短,但PCB的雪球很难越滚越大。

对于成长股的投资者来说,因为一个下游行业需求迸发从而有更好的业绩展望,但是很难留住利润,投资在这种企业身上很容易陷入所谓的“成长陷阱”里面。

在复杂精细的产品供应链体系里,零部件供应商的价值,往往取决于1)位置是否靠前,下游成长空间有多大;2)能否很好的留住利润,并且不断投资于回报更高的领域。

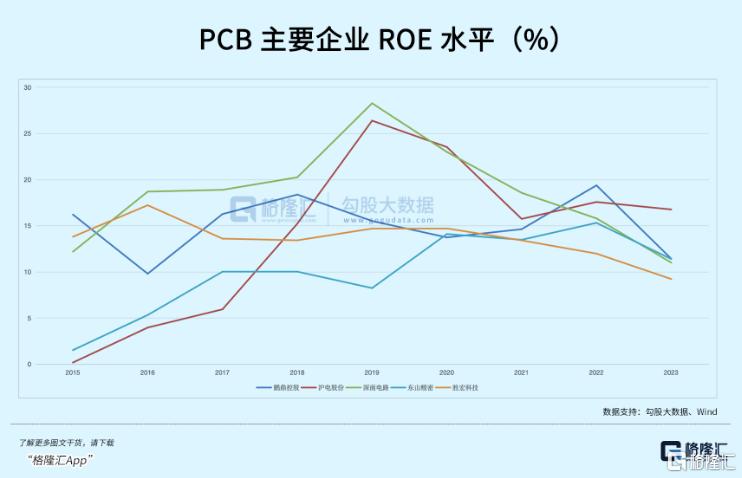

PCB行业在制造工艺上没有类似晶圆代工那么强的规模效应和技术壁垒,而且能直接影响下游的应用发展。事实上,回顾几家做得好的企业,其ROE水平在过去几年里波动很明显,但刨除固有的周期性影响,中枢水平大概也就13%-15%的水平。

其次,PCB原材料受铜的价格影响较大,这是影响利润水平另一关键因素。覆铜板是PCB的核心原材料,根据类型不同,成本占比可以在30%-70%这个区间浮动,而铜箔是覆铜板最大的成本用料,范围在30%-50%之间。通常技术壁垒越高,原材料成本占比更低,所以价格波动影响就会越小。

而铜价自今年以来便开始大幅上涨,5月时LME铜现货结算价突破了10000美元/吨,经过三个多月的回调目前相对2023年均价还在高位。这种顺价传导是先通过覆铜板价格再到PCB价格,但是不可能完全能将铜价涨幅都传下去,下游客户相对于PCB厂商有更好的议价能力,最终还是要承担一些成本压力的。

随着降息和大规模能源基建和AI投入,铜价很难降得下去,这给最终的利润能见度要打上一个问号。

总而言之,在中等生意的基础上,PCB企业的悲欢并不相通。更多的,是借助一轮下游创新的风口,享受价值重估,如果能够抓住这样的机会,也是不错的。

这种结构性的机会还可能出在某个客户产品的重大迭代,比如与苹果、英伟达、特斯拉、亚马逊绑定的这些供应商,也能跟着新产品实现规模扩张。

关注这个产业,实际上更需要锻炼发现幸运儿的能力。(全文完)