下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:月下横笛 发表日期:2024-8-23

▌本期周评目录

一、大盘数据:中小指数全部再创3月以来新低,权重指数依然比较稳

二、板块数据:酿酒等机构高控盘庄股迭创新低,银行股再创历史新高

三、后势预测:一再挑战底线,仍差最后一跌,下周可能迎来重要拐点

1、上期周评观点回顾

2、23年1月至今上证50时间周期

3、23年1月至今上证指数时间周期

4、23年1月至今平均股价时间周期

5、波段分析:一再挑战底线,下周可能迎来重要拐点

6、短线分析:仍差最后一跌,权重指数将会有所回调

▌大盘数据:中小指数全部再创3月以来新低,权重指数依然比较稳

本周(8月21~25日)上证指数先扬后抑,最高周一(8月21日)2905点,接近30天线2912点,最低周五(8月21日)2839.34点,仅比上周四(8月15日)前低2839.39点低0.04点而已,再创5月20日3174点以来波段调整新低,最终收于2854点,下跌25点,跌幅为0.87%。

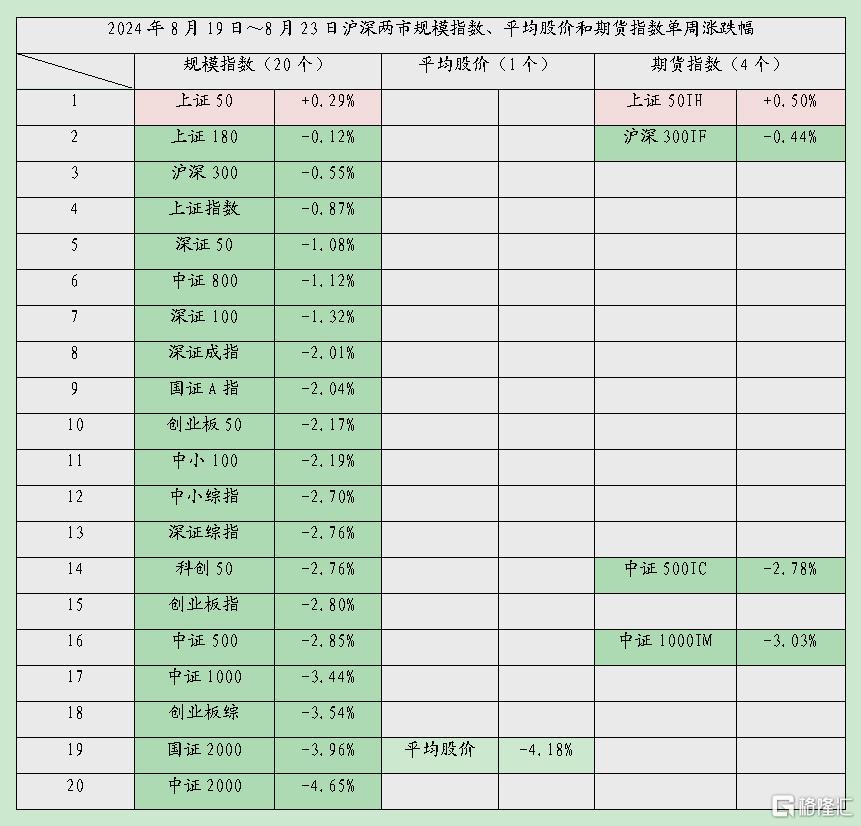

同期,我所统计的20个规模指数强弱顺序为上证50、上证180、沪深300、上证指数、深证50、中证800、深证100、深证成指、国证A指、创业板50、中小100、中小综指、深证综指、科创50、创业板指、中证500、中证1000、创业板综、国证2000和中证2000,只有升0.44的上证50独家飘红,其它均翻绿,由跌0.12%到4.65%不等。四大期货指数强弱顺序与上周一样,依次为上证50IH、沪深300IF、中证500IC和中证1000IM,前者升0.50%,后三者依次跌0.44%、2.78%和3.03%。

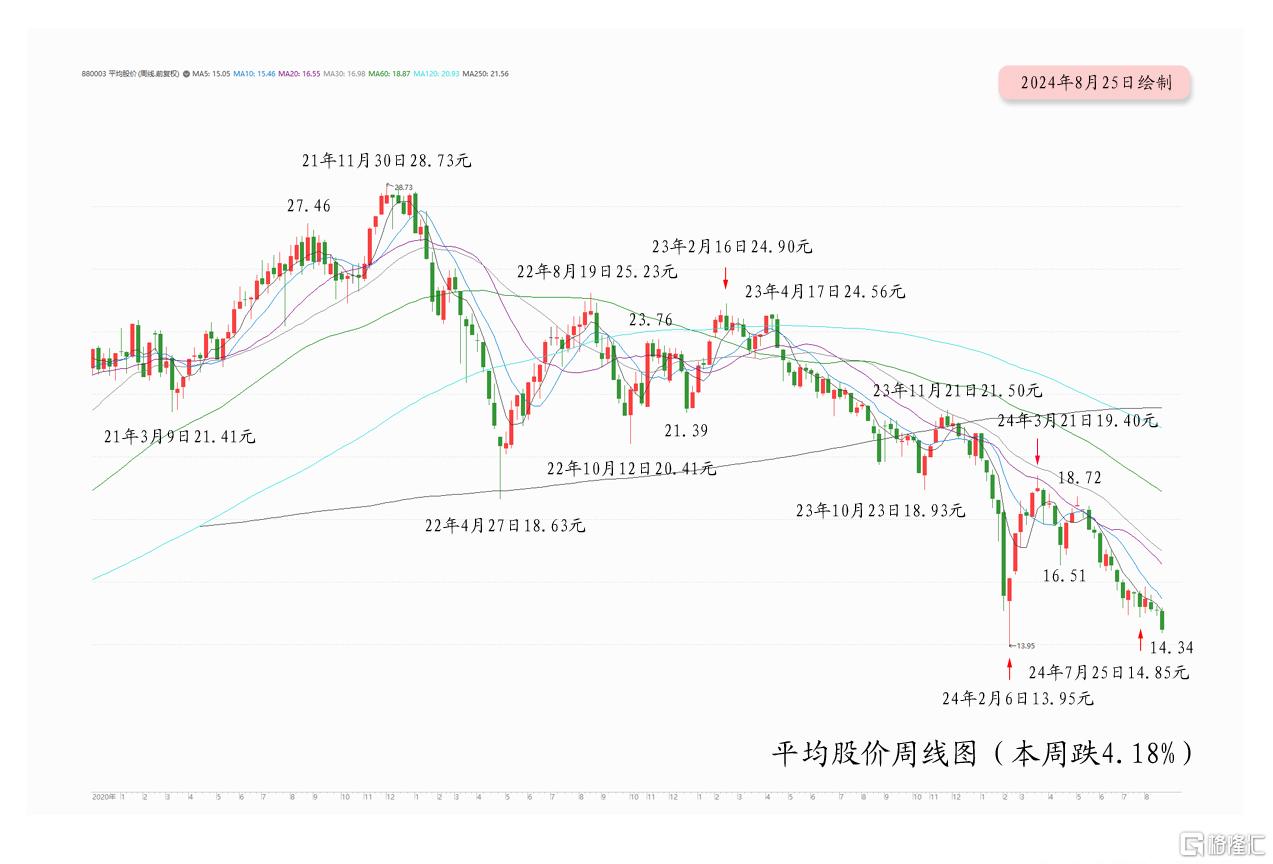

另外,能反映绝大多数股票特别是中小股整体走势的平均股价(与中证1000、中证2000和国证2000等非抱团中小指数关系密切)本周跌4.18%,远弱于同期跌0.87%的上证指数。

截至上周收盘为止,深证综指、中小综指、中证500、中证1000、国证2000、中证2000、科创50和平均股价等8个非抱团中小指数或指标均未跌破相应于上证指数7月25日2872点的低点。本周它们终于全部再创3月以来新低,而权重指数则依然比较稳。迄今只剩下上证50、上证180和沪深300未破上周四(8月15日)相应于上证指数2839.39点的低点,上证50是独此一家的周线两连阳。

如此可见,本周各大规模指数较上周分化得更严重,也验证了我上期周评所预测的“权重指数稳了,中小指数还有隐忧”。

▌板块数据:酿酒等机构高控盘庄股迭创新低,银行股再创历史新高

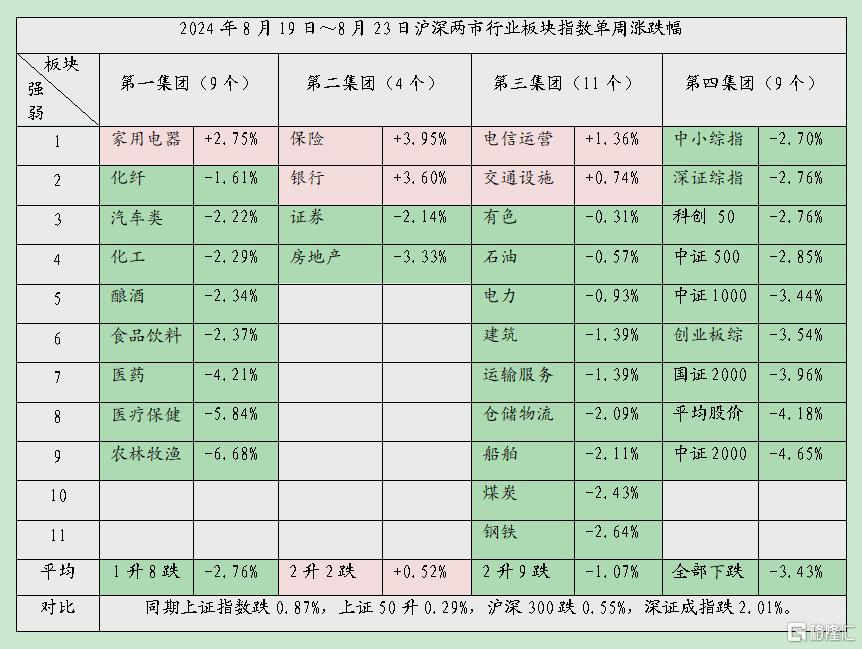

本周对大盘影响最大的四大集团板块表现如下:

一、第一集团:包括酿酒、医药、医疗保健、食品饮料、家用电器、农林牧渔、化纤、化工和汽车类等“后抱团股”板块,与上证50、深证50、深证100、沪深300和创业板50等指数关联度最大。

第一集团9个板块本周1升8跌,平均跌2.76%,被同期跌0.87%的上证指数所远远抛离,强弱顺序为:家用电器升2.75%,化纤跌1.61%,汽车类跌2.22%,化工跌2.29%,酿酒跌2.34%,食品饮料跌2.37%,医药跌4.21%,医疗保健跌5.84%,农林牧渔跌6.68%。

其中,农林牧渔、食品饮料和医疗保健再创21年1、2月相应于上证指数3700多点以来三年半新低;酿酒与三年半新低仅剩毫厘之差;汽车类、化纤和化工再创5月以来新低;医药与5月以来新低仅剩毫厘之差。

二、第二集团:银行、保险等“前抱团股”以及证券、房地产等大金融概念板块,与上证50、上证180、深证50和沪深300等权重指数关联度最大。

第二集团4个板块本周2升2跌,平均升0.52%,远强于同期跌0.87%的上证指数,强弱顺序为:保险升3.95%,银行升3.60%,证券跌2.14%,房地产跌3.33%。

其中,银行板块再创历史新高;房地产与15年6月相应于上证指数5000多点以来近9年新低仅剩毫厘之差。

三、第三集团:包括有色、石油、煤炭、钢铁、电力、交通设施、仓储物流、建筑、运输服务、电信运营和船舶等传统行业蓝筹板块,与“中字头”板块指数有较大关联度,属于“非抱团股”。

第三集团11个板块本周2升9跌,平均跌1.07%,弱于同期跌0.87%的上证指数,强弱顺序为:电信运营升1.36%,交通设施升0.74%,有色跌0.31%,石油跌0.57%,电力跌0.93%,建筑跌1.39%,运输服务跌1.39%,仓储物流跌2.09%,船舶跌2.11%,煤炭跌2.43%,钢铁跌2.64%。

其中,交通设施再创2020年3月相应于上证指数2646点以来的4年半新高;运输服务和仓储物流再创4至6月以来新低;有色与4至6月以来新低仅毫厘之差;钢铁再创21年9月相应于上证指数3723点以来近3年新低。

四、第四集团:即市值偏小的整个中小股群体,广泛分布于互联网、软件服务、IT设备、元器件、通信设备、电器仪表、传媒娱乐、文教休闲、纺织服饰、商贸代理、商业连锁、酒店餐饮、广告包装、公共交通、水务、供气供热、建材、矿物制品、环境保护和工业机械等众多板块之中,鱼虫混杂,良莠不齐,与国证2000、中证1000、中证2000、中证500、深证综指、中小综指、创业板综和科创50等8个中小指数以及平均股价的关系最密切,属于“非抱团股”。

这9个较能反映大多数中小股状态的中小指数或指标本周全部下跌,平均跌3.43%,被同期跌0.87%的上证指数所远远抛离,强弱顺序为:中小综指跌2.70%,深证综指跌2.76%,科创50跌2.76%,中证500跌2.85%,中证1000跌3.44%,创业板综跌3.54%,国证2000跌3.96%,平均股价跌4.18%,中证2000跌4.65%。

这些中小指数或指标全部再创3月以来新低。

如此可见,本周各大板块群体的强弱顺序依次为第二集团、第三集团、第一集团和第四集团。酿酒等机构高控盘庄股迭创新低;有点近乎癫狂的银行股继续强劲拉升并再创历史新高,是上证50本周较强的直接原因。

▌后势预测:一再挑战底线,仍差最后一跌,下周可能迎来重要拐点

本期周评共计5700字和19副图,此后2500字和13副图为付费内容,继续分析本轮中级(或超级)行情(始自24年2月5日2635点)的波段运行节奏及其未来一、两周短线走势,特别是5月20日3174点以来的波段调整是否已经结束于周五(8月23日)2839.34点等问题,主要包括以下6点内容:

1、上期周评观点回顾;

2、23年1月至今上证50时间周期;

3、23年1月至今上证指数时间周期;

4、23年1月至今平均股价时间周期;

5、波段分析:一再挑战底线,下周可能迎来重要拐点;

6、短线分析:仍差最后一跌,权重指数将会有所回调。