下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回顾上半年,宏观环境与行业变局交织,有报告显示80%的酒企表示市场有所遇冷。

如此背景下,白酒企业的悲喜并不相通,多家上市企业预告业绩承压,少数企业表现愈发稳健。除了“茅五”等头部名酒,“白酒新贵”珍酒李渡亦是一位典型。

来源:集团公告

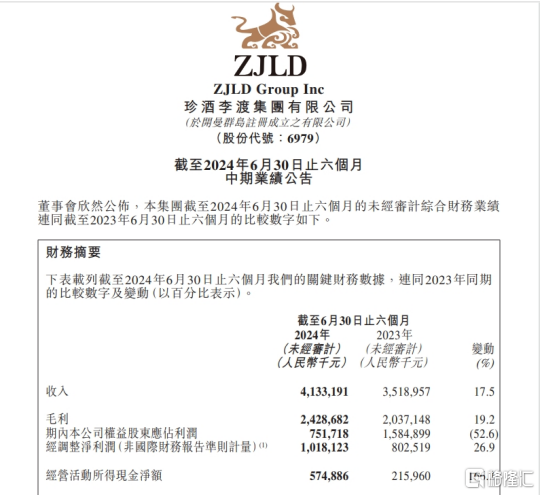

8月21日,珍酒李渡交出了全面增长的中期业绩。至此,收入、经调整净利润已连续4年保持强劲增长。

8月14日,全球十大投行之一的摩根士丹利发布研究报告首予珍酒李渡“增持”评级,称其是酒类股票首选之一;预测其2023年至2025年营收年复合增长率为17%,盈利年复合增长率将达18%,优于行业大盘表现。

全面增长,有速度更有质量

财报显示,珍酒李渡上半年实现收入41.33亿元,同比增长17.5%;经调整净利润为10.2亿元,同比增长26.9%,继续快于收入增速;毛利率为58.8%,经调整净利率为24.6%,较去年同期分别上升0.9和1.8个百分点。

同时,珍酒李渡的经营性现金流净余额达5.75亿元,同比增长166.2%;产品吨价同比增长9.9%;预收款项余额接近17.9亿元,相比前一年的17.77亿元继续保持正增长。酒企预收货款是业绩的蓄水池,其增长往往体现出经销商对酒企的长期信心。

可以看到,珍酒李渡增长有速度,更有质量。其盈利能力不断增强,现金流充沛,而且产品结构升级、降本增效成果显著,财务结构更趋优化。

具体来看,有两大特点:

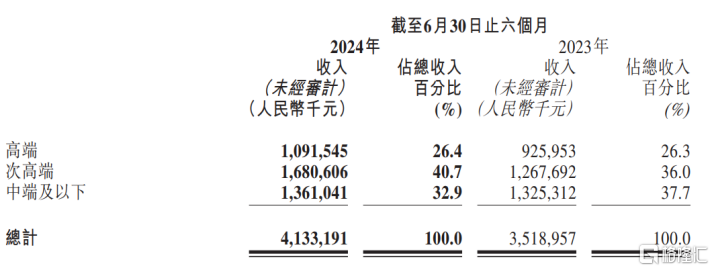

1)高端引领趋势更加明显

上半年,珍酒李渡高端、次高端、中端价格带分别同比增长17.9%、32.6%、2.7%;次高端及以上产品占比有所提升,达到67.1%,引领趋势更加明显。这也是珍酒李渡产品吨价持续提升的核心原因。

来源:集团公告

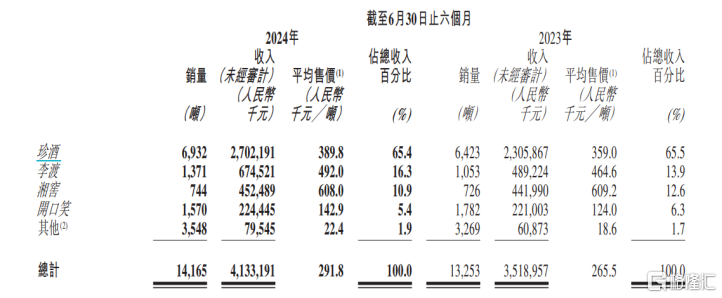

2)四大子品牌集体增长

2023年,珍酒已跻身贵州酱酒前三,开启“茅习珍”时代,增长势头强劲。上半年,实现收入27.02亿元,同比增长17.2%;李渡营收同比增长37.9%;湘窖和开口笑亦实现同比增长。

来源:集团公告

同期,白酒行业面临压力与分化,多个品牌集体增长的难度可想而知,珍酒李渡逆风稳步前行,显示出强劲的内生动力,三重引擎驱动增长的逻辑再次得到检验。

“三期叠加”,契合新竞争逻辑

在行业调整之时,珍酒李渡交出稳健业绩无疑是一剂强心针。但其确定性从何而来?如果从增长的源头来理解,其根本原因就是对“势”的把握。

具体来看,此轮白酒行业调整期存在着产业周期、产品周期和渠道周期,也就是行业常说的“三期叠加”,而珍酒李渡充分契合新的竞争逻辑。

其一,产业周期:市场份额继续向优势产区、优势企业、优势品牌集中。优质产能成为竞争关键。

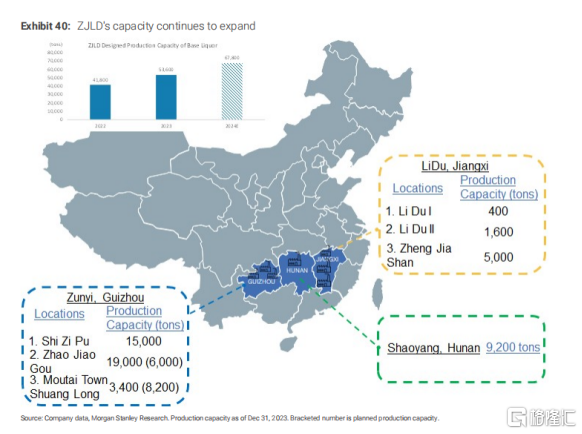

近年来,珍酒李渡在贵州、湖南、江西持续增产扩能,产能已突破5.3万吨。以珍酒为例,产能规模已突破4.1万吨,优质基酒储存达9万吨,优质产能规模位列贵州酱酒企业前三。在中期业绩交流会上,珍酒李渡集团董事长吴向东表示,珍酒今年储酒会突破10万吨,为企业赢得更大的市场空间。

根据权图酱酒工作室报告,未来10年我国酱酒产业规模将翻倍,占据白酒市场50%以上份额。同时,酱酒工艺复杂、耗时更久、出酒率更低,如2020年销售的成品酒,通常需要在2015年之前酿造,这也是优质酱酒产能稀缺的原因。

其二,产品周期:优势企业依托丰富的产品线、核心大单品支撑业绩增长,珍酒李渡同样围绕这两个方向发力,并深耕产品、品牌、渠道等基本能力。

珍酒李渡主流产品图

珍酒李渡产品覆盖全价格带,即珍三十、李渡1308、湘窖龍酱等精准卡位高端;珍十五、李渡1955、湘窖红钻等抢占次高端;老珍酒、映山红、开口笑等中端产品布局大众消费。上半年,推出了珍酒·2013真实年份酒,首推针对宴席市场的珍宴,升级第二代李渡高粱1955、1975。

以珍酒旗下高端核心大单品珍三十为例。近期已成立全新的珍三十事业部,意在投入更多资源激活其发展潜力。

吴向东在业绩交流会上透露,还将推出第四代珍十五,对酒体进行升级;李渡推出战略大单品“1308申遗献礼”;湘窖也将发布新的龍酱产品。

品牌方面,珍酒李渡不断丰富高端白酒基因并打造独特品牌认知。如珍酒推出升级的“国之珍宴”高端品鉴会和“圣地之旅”回厂游,全新视觉宣传片持续在央视、核心省份高铁站、机场、主流商圈强势露出,亮相黔酒全球行、巴黎奥运会等一系列活动;李渡成为江西体育代表团出征巴黎奥运会的庆功酒,打造国宝宋宴、国粉节、中国白酒申遗七子等系列IP。

珍酒李渡三大企业图

渠道方面,珍酒李渡持续深化“双渠道”增长战略,积极拓展新兴渠道和高端客群。截至今年6月,其经销商达7360家,较2023年底增加99家。摩根士丹利发布的研报也指出,与同类品牌相比,珍酒李渡为其经销商提供了更大的利润空间(10%-12%),行业整体水平仅为5%-10%。

其三,库存周期:供需不平衡使白酒行业库存高企,珍酒李渡在行业去库存压力下仍能保持需求增长。

很重要的一点是集团建立的数字化管理系统,能实时分析经销商库存,保持渠道库存健康。此外,销售人员还通过一系列管家式服务助力终端拓展与动销。

市场资料显示,多家珍酒李渡经销商透露其动销趋好,有珍酒经销商反馈五一前就完成了全年92%的任务量。

可见,珍酒李渡有着优质产能保障、强大品牌势能和渠道控制力,配合其持续创新能力,逐渐形成深厚的“内功”。这为其平稳穿越行业周期,进入持续性增长阶段带来了更多的可能。

价值高地,投资洼地

纵观白酒行业发展周期,每一轮调整都意味行业地位的更迭。对于珍酒李渡这样具有穿越行业周期能力的“白酒新贵”,或许暗藏机遇。

摩根士丹利也预测,珍酒李渡有望在未来达到200亿元市场规模。

研究报告截图

2023年,在上市酒企中,能达到200亿元规模的白酒企业仅6家。6家企业中,市值最低都超过了900亿元。反观现实,珍酒李渡的最新市值约235亿港元,PE(TTM)14倍左右,被严重低估。

机构亦普遍持有这样的观点。高盛、中金公司、中信证券、招商证券等多家券商均看好珍酒李渡发展前景,认为其正处于“价值高地,投资洼地”。

不过,有靓丽业绩的加持验证,相信其终有机会获得市场重新审视,迎来价值回归。