下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

教育行业持续升温,板块Beta值不断提升,市场焦点再度聚焦教育服务商。

近期,华南地区教育服务领军者——思考乐教育发布了其2024年中期业绩报告,以一份亮眼的成绩单再次刷新历史纪录,展现了强劲的增长动力和广阔的市场前景。财报显示,思考乐教育集团上半年实现营业收入3.99亿元(单位:人民币,下同)较去年同期大幅增长58.8%,远超市场预期;经营溢利为1.14亿元,同比增长129.2%;拥有人应占期内溢利为8265.2万元,同比增长92.5%。

这份靓丽的财报不仅令市场眼前一亮,更坚定了投资者对思考乐教育的信心。在业绩公布后的第一个交易日,公司股价应声上涨,一度超过20%的涨幅,最终以超过11%的涨幅收盘,充分展现了市场对公司未来发展前景的乐观预期。

一、 净利润相较历史最高数据高出80%

回顾上一个报告期,财报显示思考乐早已步入正轨。

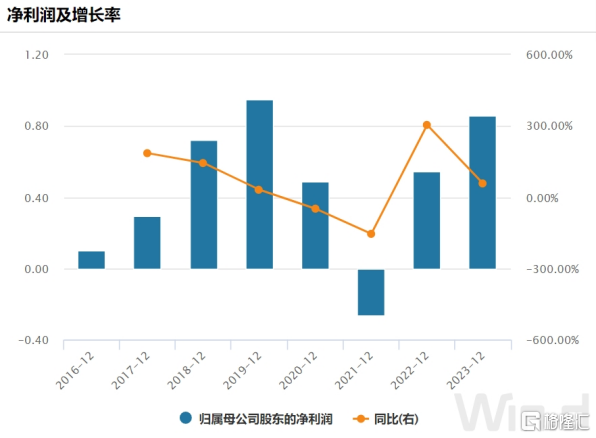

2023年度,思考乐权益持有人应占年内净溢利实现显著增长,同比增幅高达58.0%,达到8,598.8万元,这一数字仅次于公司2019年繁荣时期的巅峰水平,彰显了公司在历经业务调整后,迅速回归并超越以往成就的强劲实力。

图:思考乐教育的年度净利润情况

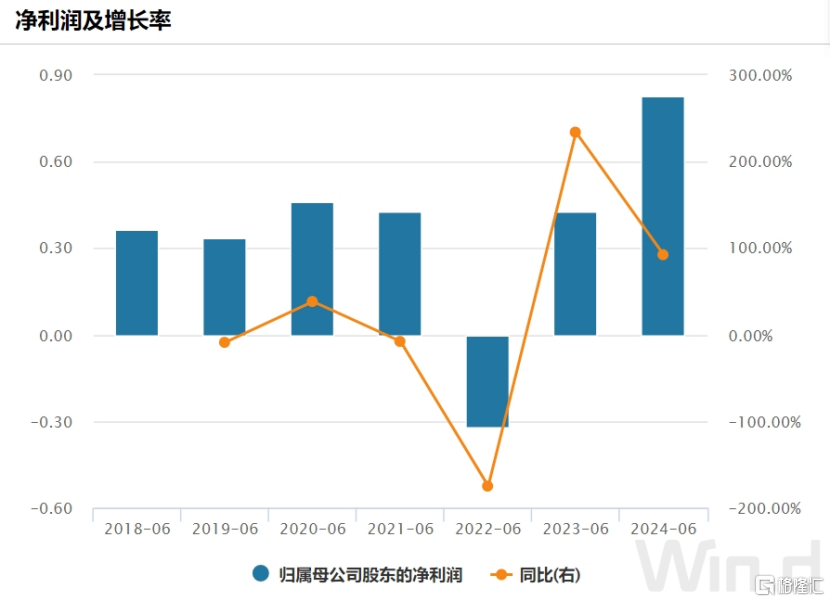

进入2024年上半年,思考乐不仅持续这一趋势,还进一步实现了超越。上半年,公司实现拥有人应占期内溢利达到8265.2万元,同比增速超过90%,半年利润几乎追平去年全年水平。尤为值得关注的是,从更长远的时间维度来看,上半年的净利润已经超越了其他年份的同期数据,刷新历史新高,还比公司过去历史上的最高点还高出80.43%。这一数据无疑是对公司成功穿越调整阶段、摆脱阴影并在新征程中突破自我、超越巅峰的最好证明。

图:思考乐教育的上半年净利润情况

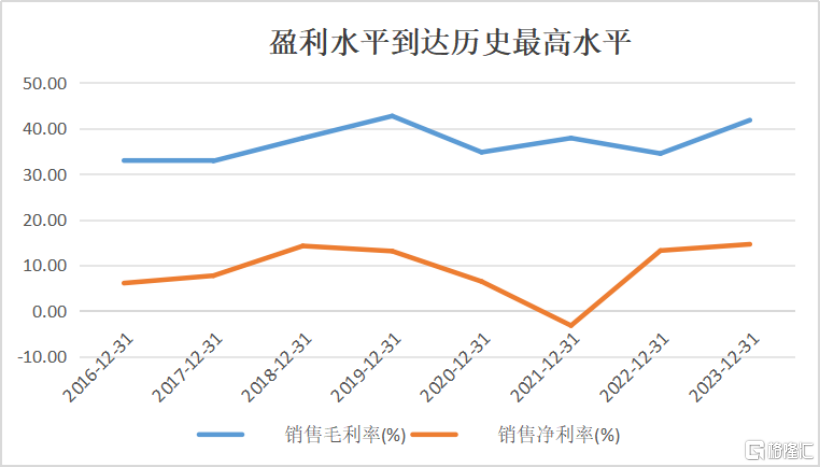

深入分析思考乐净利润的增长来源,不难发现其两大核心原因。首先,收入增长是公司业绩增长的根本。上半年,公司总收入从2.51亿元跃升至4亿元,同比增长58%,这一增长主要得益于学生人数的增加和课程时长的延长。自2021年秋季推出的素质教育课程,已成为公司的主要收入来源。上半年该板块贡献收入3.67亿元,同比增长58.2%;相关辅导课时也大幅增加,由去年同期的267.53万课时增长至420.29万课时。其次,规模效应的显现和成本管控的有效实施也是关键因素。在收入增长超过58%的情况下,公司的销售开支控制得当,从而实现了毛利率和净利率的双重提升。2024年上半年毛利率提升超过44%,相比去年提升约3个百分点,经调整净利率超过20%,净利率达到历史最高点。

展望全年及未来,教育培训提供商的财务报告中,合约负债是一个关键的景气度指标。这一指标代表了企业已经收到但尚未提供服务或交付商品的款项,通常被视为客户对教育培训服务的预先支付或承诺消费。合约负债的增长通常预示着未来收入的增长潜力。

截至2024年上半年,思考乐的合约负债达到2.49亿元,同比增长超过90%,这一显著增长表明公司未来的收入增长潜力较大。此外,各大行对公司的盈利前景持乐观态度。华西证券研究所与天风证券研究所均上调了对公司的盈利预测。华西证券研究所预计,公司在2024年至2026年的归母净利润将分别达到1.70亿元、2.40亿元和3.26亿元。

二、Alpha与Beta共振

在审视了公司的财务报告后,我们应将目光投向更长的未来。在2021年以前,公司展现出快速增长的潜力,被市场视为教育行业的潜力股。根据弗若斯特沙利文的报告,公司在2015年至2018年间的收益复合年增长率在广东省五大K-12课后教育服务提供商中排名第一,并于2018年成为该省第四大服务提供商。这一成长趋势,一直维持到政策调整前,

步入2023年及2024年上半年,公司再度以亮眼的业绩表现,向市场展示了其持续增长的潜力与韧性。这不仅预示着公司有望重拾过往的辉煌,更在新一轮的征程中开启新的增长篇章。财报与业绩沟通会的阐述,进一步明晰了公司的成长路径。

具体来看,未来公司将积极继续响应政策号召,拓展非学科类素质教育,以满足多样化的教育需求;同时,公司将发展高中阶段培训。

高中培训市场具备较大发展潜力。从供给侧来看,过去几年的供给侧出清进度良好。国信证券研究所的报告指出,高中阶段停止审批新牌照,进一步优化了竞争格局。需求端方面,普高在校人数显著增加,高考升学竞争推动了参培率的上升,深圳等地区的公办普高录取率较低,竞争激烈,因此对高中培训的需求较大。国信证券研究所预计,2023年高中培训市场规模约为1372亿元,其中个性化辅导约占27%,市场集中度(CR3)仅为6.7%,显示出市场向头部玩家集中的潜力。

公司享有广泛的品牌知名度,这为其在该领域的发展提供了坚实的基础。公司进行志愿填报和资源填报,增强了社会信任度;公办学校校长参与公司直播间宣讲活动,提升了公司的社会影响力。2023年,公司高中业务同比增长超过70%,预计未来相关业务收入将超过一个亿。

此外,随着高中业务的不断延伸,国际教育、高中复读等新业务有望也成为思考乐教育的重要增长点。华西证券研究所指出,思考乐计划通过增加网点数量和教师团队来促进产能扩张,预计在某些地区实现30%到40%的增长。

综合以上分析,思考乐显然具备着令人期待的Alpha收益潜力。

从更宏观的视角来看,教育板块正迎来Beta驱动的全面复苏。2月,《校外培训管理条例(征求意见稿)》发布,文件中明确提到教培“满足多样化的文化教育需求”、“成为学校教育的有益补充”。其后,二十届三中全会用整段文字,论述教育与科技、人才的关系,教育有望成为国家重大战略方向以及科技发展的基础。教育板块频繁受到政策的积极影响,这增强了投资者的信心。

在这种背景下,思考乐有望受益于Alpha和Beta因素的双重影响,其未来表现值得市场密切关注。