下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨晚,通威股份发布公告,拟与润阳股份、上海悦达等相关股东、江苏悦达签订《增资意向协议》。通过一系列复杂流程后,通威将能以交易总金额不超过50亿元,取得润阳股份不低于51%的股权,交易完成后润阳股份将成为通威控股子公司。

如此大手笔,堪称中国近两年“光伏行业最大并购案”。而润阳股份作为一度谋求400亿市值上市的光伏大黑马,如今被通威以大约2.5折的优惠价“收入囊中”,却被市场认为是一个“皆大欢喜”的结局。

而擅长在周期底部寻找机会的通威此次出手,可谓意义重大。

01

当前光伏大洗牌正在加剧,今年募资项目终止,大面积停产裁员,高管离职,企业走投无路的消息已经不再令人感到惊讶,产业链价格博弈也才刚刚企稳,虽然行业整体需求不减,但落后且过剩的供给需要及时地调节。

许多企业本身现金储备有限,又碰上不好融资的环境,被迫陷入现金流枯竭的困境。

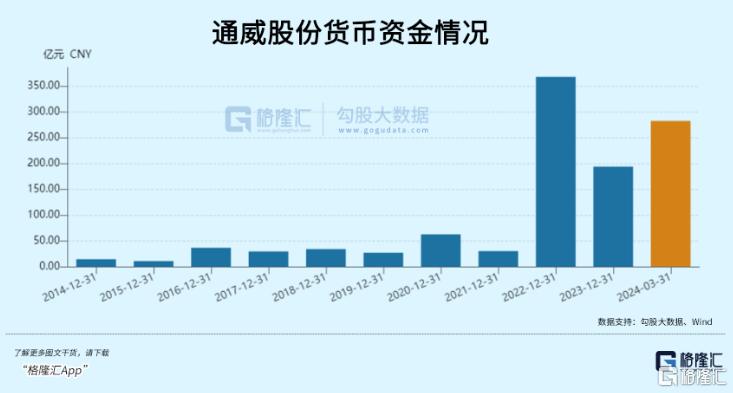

通威贵为硅料之王,在上个周期,也就是过去三年也曾凭借硅料涨价积聚了大批利润。今年一季度,通威账上还躺着283个亿,在光伏所有龙头企业中仅次于隆基的573亿。这么厚的家底,现在是时候派上用场了。

上半年,光伏行业协会在召开座谈会时指出,鼓励行业兼并重组,畅通市场退出机制。

而润阳之所以选择被通威收购,也是当前市场环境下唯一的出路。

按照51%股权占比但不超过50亿元的出资,润阳目前的估值仅有100亿元,但在2022年谋求上市时润阳估值一度达到了400亿元,如今打了2.5折,何以至此?

从行业地位来看,润阳在2020到2022年连续三年电池片出货量排名全球第三,去年位居第五。

但从今年开始,由于润阳主要P型产能在如今市场上并不占优,而TOPCon迟迟未能起量,于是今年上半年掉出了前五。

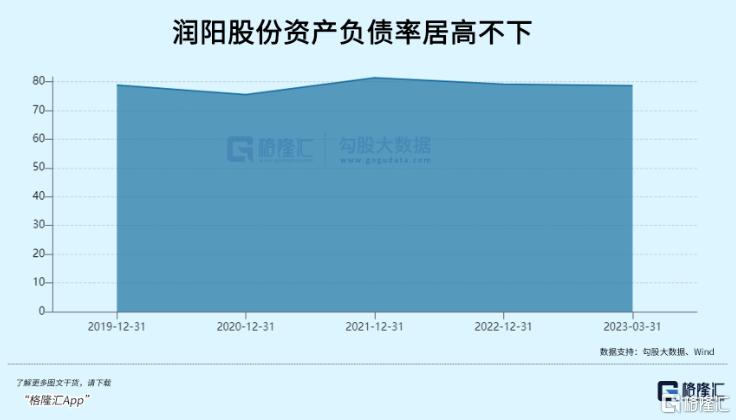

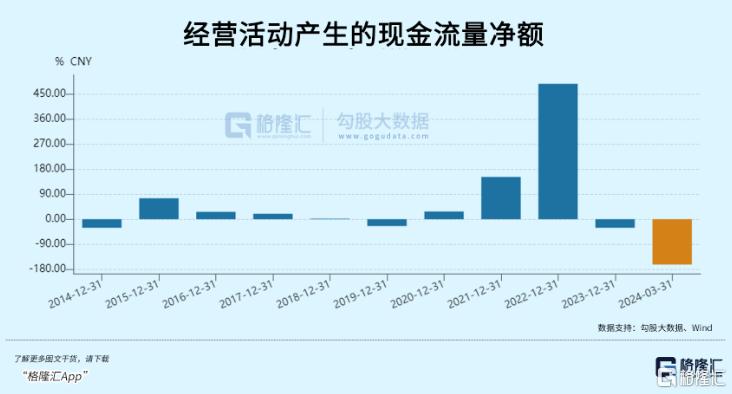

市场竞争力下降的原因,和迟迟未能完成融资,负债率过高有关。招股书显示,在报告期三年内,润阳股份负债率分别为75.48%、81.39%和79.17%。截至去年一季度,总负债金额已经超过了207亿,公司经营活动产生的现金流量净额为-11亿。

奈何市场变脸太快,原本募资的40亿里,有5个亿用于投资N型异质结电池片项目,可见当前润阳急需资金周转,否则将很难继续生存。去年6月底证监会同意该公司注册申请,并下发批复文,时效只有12个月,但是截至6月30日,润阳迟迟没有新的动向,募资计划打了水漂。

而润阳的金主,尤其是有着地方政府背景的股东悦达新能源,当初以8个亿估值投了2个亿,现在要靠一己之力将润阳拉出困境,10个亿肯定不够。

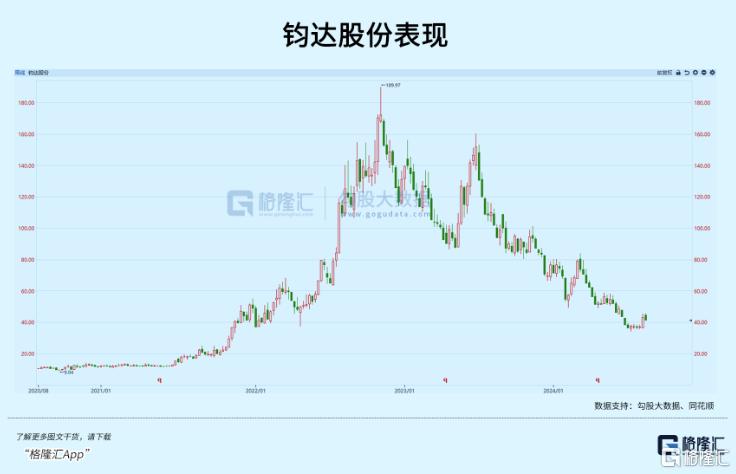

当下的市场环境上市基本无望,能够找到金主接这块烫手的山芋,已经不错了。要知道,上半年电池片出货排名比通威还高的钧达,现在A股市值只有94个亿。

如同此前凭借收购赛维成为光伏电池片老大一样,通威此举可以理解为对电池片的再次整合,提高了自己在外售电池片业务里的份额,但通威已经逐渐往一体化方向拓展,将润阳收入麾下,是将竞争视角拉向了全球化布局的高度。

02

通威入局组件接近两年的时间,上半年在中国光伏企业里排在第五,仅次于组件四龙头晶科、天合、晶澳、隆基。但规模上看,通威和正泰新能、阿特斯一起,还处在第二梯队的位置,全年出货量预期在50GW以上,而组件四龙头均朝着90-100GW冲刺。

过去,通威一直以“硅料+电池”双龙头的定位经营,但当入局组件之后,也就意味着一体化之路的开启,硅料和电池两端的规模优势给了通威快速响应市场需求的能力,同时以更低的生产成本获得溢价。

虽然组件端对收入的贡献暂时无法抵消硅料和电池片价格下跌的负面影响,从半年报预告来看,公司上半年亏损达到了30-33亿元左右,相比去年同期132.7亿的盈利去之甚远,就是自身经营现金流都加速下滑的情况下,还敢于逆市扩张,这位四川首富掌舵的公司想必在谋一盘更大的棋局。

上一轮光伏寒冬,通威豪掷8.7亿元拿下合肥赛维,当时合肥赛维拥有硅片、电池片和电池组件的完整生产线,还有1000亩工业用地和相关配套,正好填补了通威在电池片领域的空白。

逆市扩张,是需要魄力的。在收购赛维的时候,通威老板刘汉元曾经认为光伏业的拐点刚刚起步,如今再度出手即被外界视为行业底部的标志性大事件。

实际上,50个亿收购直接让通威捡了个大漏。

因为除了57GW电池片产能外,润阳几乎布局了全产业链,包括工业硅5.5万吨、硅料13万吨、组件13GW,还有一部分光伏电站业务,收购后预计通威24年底硅料、电池、组件产能将分别达到100万吨、150GW、80GW左右的体量。

在产业链价格下跌,扩产节奏变慢的境况下,通威今年的开工率仍然高得惊人,8月份通威股份的多晶硅产能开工率高达113%,电池片开工率高达145%。收购润阳对于补充通威产能,巩固市占率来说,无疑是非常及时高效的。

通威与组件四龙头竞争的劣势就在于渠道,毕竟并非一开始就从事组件生产,海外渠道沉淀不如晶科们多。同时这些组件龙头个个都在完善一体化水平,以前还是你的客户,现在自己产能慢慢够用了必然会减少外部供应链依赖,那博弈最终的局面,就是大家都去做一体化,所以容易造成非理性的激进扩产,加剧了行业过剩现象。

然而,随着并购开启,大批企业被收拢,巨头间的较量可能才刚刚开始热身。

我们知道,光伏整体需求并不弱,只是需要主动去寻找增量。

03

通威要在当前大环境拿下润阳,除了这一块资产确实便宜且具有非常不错的产业链互补价值外,或许还有一个很重要的考虑。

那就是看中润阳在海外的产能布局优势。

通威股份自身还未在境外设立过光伏产品制造工厂,润阳可以帮助公司拓宽海外高溢价市场的销售渠道,而且润阳股份的海外产能能够满足海外市场溯源要求,这是通威能能绕开欧美对中国光伏企业的制裁,快速获取海外高溢价市场增量的一个合适方式。

根据此前润阳股份IPO招股书,其拥有4家全资境外子公司,分别位于泰国、新加坡、美国、德国,分别布局了电池片和组件产能和销售基地。不过其中主要是泰国的合作产线有在营业务,公司2021年初在泰国原有合作厂区内增设产线,预计2022年上半年新增约4GW大尺寸电池片产线。

今年7月,润阳股份向媒体表示,目前欧洲和美国地区占润阳股份出货量的80%以上,“RUNERGY”已成为成功跻身美国光伏组件前五的品牌。公司还在布局其他重点海外市场,预计公司2024年全年海外组件出货目标为6.5GW左右。

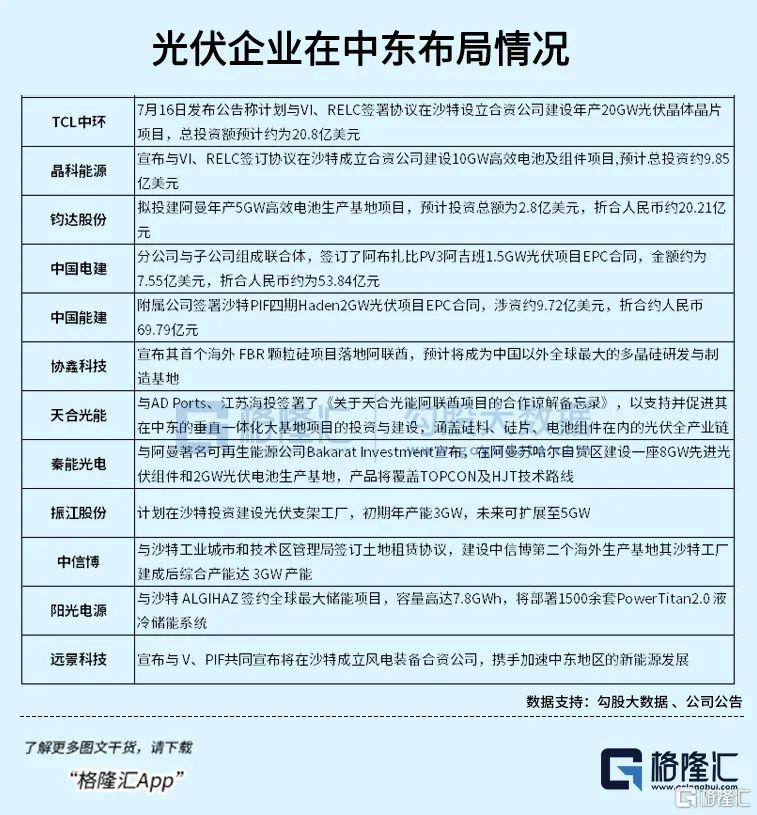

而在同时,近两年来,国内光伏企业为了避开国内早已过度内卷的竞争市场,转为布局欧美、中东地区市场已经成为现象级趋势。包括晶科能源、隆基绿能、TCL中环等一体化光伏巨头都已纷纷在东南亚、中东等地建厂抢份额。

虽然通威在海外没有工厂,但产品出口业务增长迅猛。

通威股份与多家国际企业签署了战略合作协议,例如与澳大利亚的Blue Sun Group和南非的海兴电力签订高效组件供应合作协议,以共同开发当地市场。另外,公司还与奥地利的Energy 3000 Solar GmbH签订了为期三年的总规模为1GW的组件供应协议。

2023年年报显示,通威股份全年实现营业收入1391.04亿元,同比下降2.33%,其中海外收入113.49亿元,占总营收比例约8%。根据2024年的计划,通威股份希望其海外业务占比达到15-20%,假如全年收入规模维持不变,那么意味着海外业务将至少要翻1倍。对比下来,可见海外业务带来增量的对公司的重要性。

所以尽管润阳在海外的业务规模仍较小,但单是作为通威海外布局版图的有效补充,这个资产战略价值也是相当不错的了。(全文完)