下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

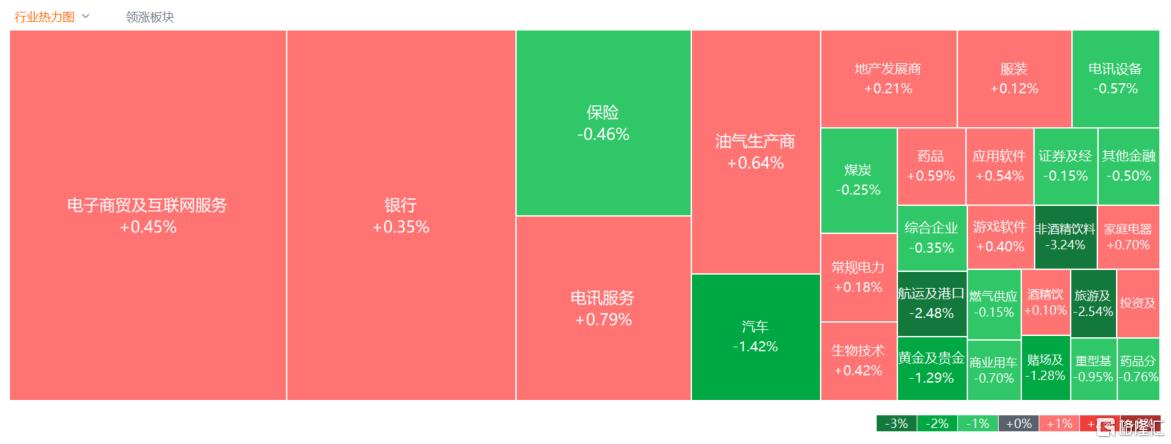

8月8日,港股上午盘三大指数低开高走,午后持续回落转跌,大市成交持续低迷。截止收盘,恒指、国指分别小幅上涨0.08%及0.14%。恒指万七关口得而复失,恒生科技指数跌0.47%,早盘一度涨至1.3%。

盘面上,大型科技股午后多数转跌,教育股今日跌幅明显,权重股新东方跌6.5%;集运欧线主力合约一度跌超12%,马士基预计集装箱需求增幅放缓,海运股午后跌幅扩大;军工股、纸业股、零售股、重型机械股、汽车股、濠赌股、黄金股纷纷走低。另一方面,富瑞指内地每月游戏审批已步入正轨,手游股普遍表现活跃,电信股、餐饮股、体育用品股、苹果概念股、药品股多数上涨。

具体来看:

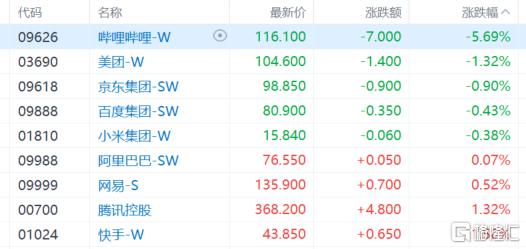

大型科技股涨跌不一,哔哩哔哩跌超5%,美团跌1.32%,京东、百度、小米飘绿,快手、腾讯收涨超1%。

手游股走强,智傲控股涨超3%,博雅互动、友谊时光涨超2%,腾讯跌超1%。此前,富瑞发布研究报告称,内地每月游戏审批已步入正轨,每个月游戏审批量超过100。

内房股冲高回落,世茂集团涨超6%,远洋集团涨超3%,融创中国、新城发展涨超2%。中泰证券认为,近期,多地不断开展住房公积金深化改革,并持续推进“卖旧买新”模式,预计后续更多宽松政策有望释放,板块估值或得到一定程度的修复。

教育股跌幅居前,新东方-S跌超6%,卓越教育集团、思考乐教育、中国科培跌超5%。个股消息面上,今日罗永浩五千字回应俞敏洪20年好友张翔指责的“五宗罪”。他呼吁俞敏洪的支持者不要再激怒他,否则将把新东方三十年猛料写成书,俞敏洪就只能退休了。

航运股下挫,珠江船务、东方海外国际跌超4%,中远海控、海丰国际、中远海控跌超3%。消息面上,全球航运巨头马士基CEO柯文胜表示,红海地区的局势仍然严峻,全球供应链面临着持续的压力,预计今年内的态势都会如此。由于市场风险持续存在,全球集装将在未来几个季度继续增长,但增幅将有所放缓。

汽车股走低,小鹏汽车、蔚来跌超3%,广汽集团、华晨中国、比亚迪股份跟跌。消息面上,据乘联会数据,7月全国乘用车市场零售172.0万辆,同比下降2.8%,环比下降2.6%;今年以来累计零售1155.6万辆,同比增长2.3%。7月乘用车生产198.2万辆,同比下降5.3%,环比下降7.1%。7月全国乘用车厂商批发196.5万辆,同比下降4.9%,环比下降9.4%。

黄金股下跌,招金矿业跌超4%,中国黄金国际、复兴亚洲、山东黄金跌超2%。消息面上,央行公布数据显示,7月末,央行黄金储备为7280万盎司,为连续三个月维持不变。申银万国表示,市场期待美联储进行紧急降息以及9月更大幅度的降息,不过当下美联储表示不会进行紧急降息。黄金的行情可能取决于对系统性风险的担忧和更大规模降息之间的博弈。

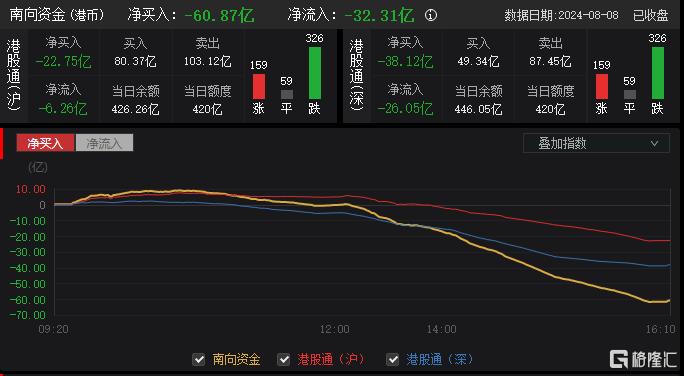

今日,南向资金净卖出60.87亿港元,其中港股通(沪)净卖出22.75亿港元,港股通(深)净卖出38.12亿港元。

展望后市,兴业证券表示,港股第二阶段行情的必要条件已经成熟。经过两个多月的调整,港股风险得到充分释放,配置价值凸显。市场情绪显著回落,港股估值水平回到历史低位区间。港股第二阶段行情的核心动力是龙头公司盈利预测上调和持续回购。8月份港股中报季将到来,核心资产的业绩指引有望超预期。在高质量发展背景下,投资者将更加重视股东回报,港股龙头公司持续提高分红和回购,将提升配置吸引力。