下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这场游戏的赢家究竟是谁?

日前,某固收首席在路演时,绷不住说了一句话:“我们接下来,不会再研究债券市场了。”

国债市场持续高波动的另一边,A股“市值一哥”再次易主,今日“宇宙行”时隔四年再次杀回来了。

银行持续新高的背后买主,不会是从债市出来的资金吧?

01

债市也急涨急跌

谁也想不到,8月5日居然成了国债市场的分割符,这一日之后的债市仿佛坐上了过山车,近两周逾3000只债基净值出现回撤,占比达82%,“稳稳的幸福”没了?

8月12日,国债期货全线杀跌,30年期主力合约跌超1%,随后两天极限反转。8月13日和8月14日两个交易日,30年国债期货主力合约累计上涨1.21%,一举收复失地。

今日,30年期主力合约收盘涨0.22%,债市两连涨,长期国债收益率连续下行,10Y活跃券下行至0.4bps至2.165%,30Y下行1bps至2.357%。

为什么会出现这样的急涨急跌?

更有趣的一点是,债市急涨急跌的同时,A股在5000亿的历史地量情况下,四大行居然率先杀了回来。

周一,工、农、中、建四大行续创历史新高。今日,工商银行再接再厉创历史新高,总市值攀升至2.28万亿元,一举超过中国移动的2.26万亿元,成为A股“市值一哥”,“买银行股躺赢”,再度成为热议话题。

我们此前的文章就有在探讨一个问题:从债市出来的资金会去哪里?

从目前结果来看,资金依旧青睐资产稳健、具有高分红能力的资产。而市场上稳健的产品要么债券、要么“类债券”的红利股。当股市缺乏赚钱效应时,债券是天然的避风港。

众所周知,本轮债市调整来源于外生力量干预,底层逻辑并没有发生改变,一旦市场认为央行稳定长期利率的目的达到,做多力量极有可能卷土重来,尤其是今年保险和理财的规模增长较快,对债券资产、尤其是长久期的需求较强。

截至2024年二季度末,保险业资金运用余额为30.87万亿元,同比增加11%;仅是险资,上半年运用余额就净增2.71万亿元,比去年同期增量还要再多9400亿元。

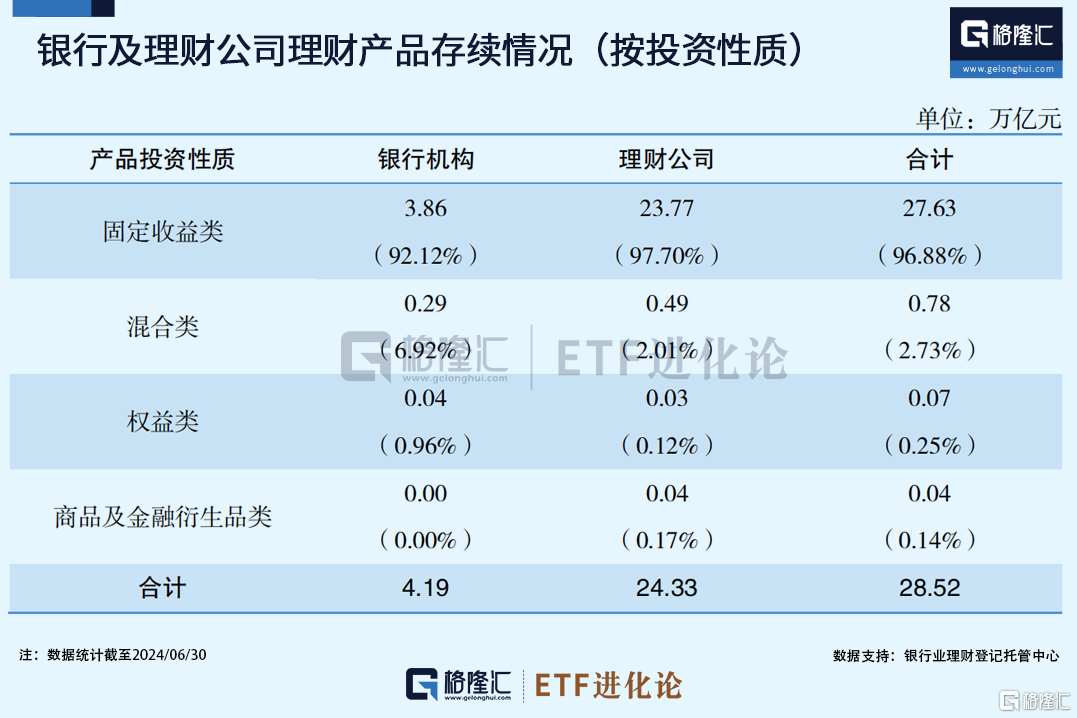

银行理财方面,《中国银行业理财市场半年报告(2024年上)》显示,截至2024年6月末,银行理财市场存续规模28.52万亿元。

其中固定收益类产品存续规模为27.63万亿元,占全部理财产品存续规模的比例达96.88%,较年初增加0.54%,较去年同期增加1.73%。

02

短债更安全?

根据券商测算,目前理财规模已突破30亿元,较2023年底增加了约2.33万亿元。保险和理财合计增量约有5万亿元,其中大部分投向债券。

诚然,债市的做多逻辑依然存在,但不同期限的国债的配置价值需要加以审视。央行本次对国债整治再次让市场深深领悟什么叫“不要做央行的对手盘”。

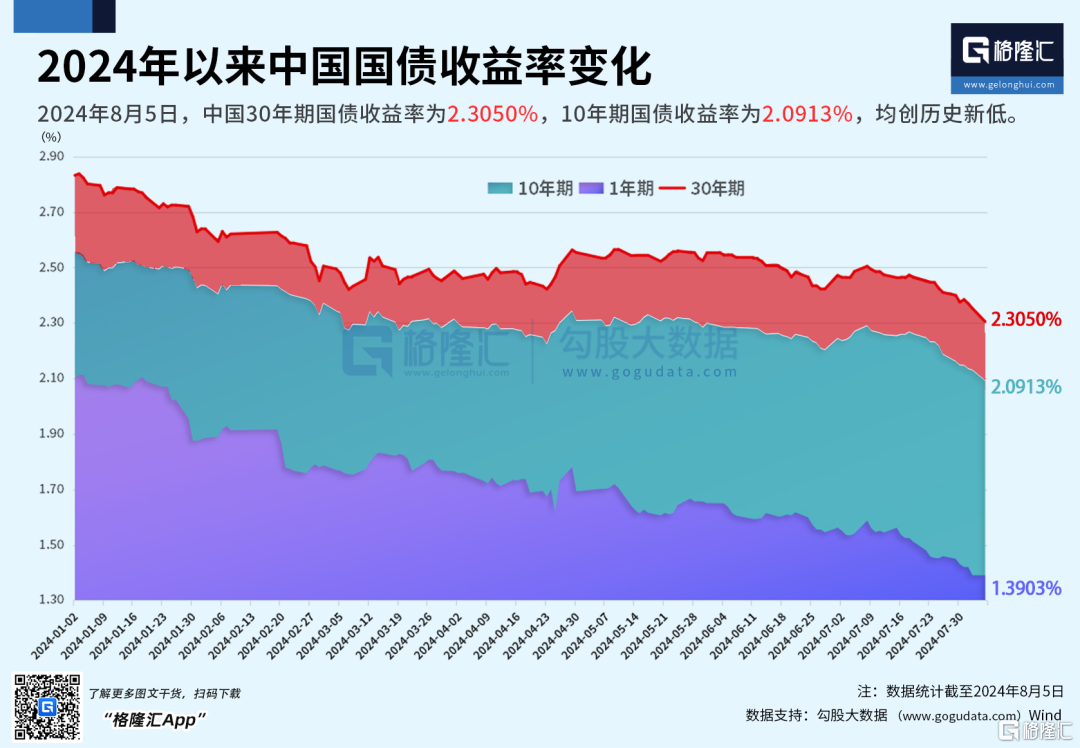

经过一轮急跌急涨,今日10Y活跃券下行至0.4bps至2.165%,30Y下行1bps至2.357%,距离8月5日的历史低点(30年Y收益率为2.3050%,10Y为2.0913%)已经很接近了。

这意味着监管层对国债收益率曲线管理与机构资产欠配的新一轮博弈很可能要重新开始。

同时请注意,虽然昨日15:00收盘的10年期国债是上涨,但当日16:30,7年期活跃券收益率跃升,表明卖债这一动作依旧在进行,且以7年和10年期限为主。

本身配置债券是为了获得稳定收益,如今监管与市场两股力量的来回博弈,把稳健的国债变成高波动品种,投资体验感下降很多,君子何必立于危墙之下。

然而股市缺乏赚钱效应,债市就是天然的避险天堂。正如往期的多篇文章所提及的一点:正常的国债利率曲线应该是陡峭化,对于走平的曲线,要么拉高长端利率,要么降低短端利率。

从央行调控货币政策的新变化来看,以短端利率为锚,淡化长期利率ML的影响。理论上来说,短债后续的安全性比长债高。

03

场内闲置资金新选择:

国债政金债ETF(511580)

综合比较下,国债政金债ETF(511580)是更为稳健的投资方向,因该产品跟踪的是中证国债及政策性金融债0-3年指数,投资剩余期限在3年及以下、沪深交易所或银行间市场上市的国债及政金债为主,到期时间较短,面临的利率风险和信用风险较低。

相比长久期国债近期过山车式的行情,国债政金债ETF(511580)不仅久期较短,且是指数化运作的债券ETF,不是买入单一的债券,成分债基本由中短期国债、国开债组成,投资分散度较高,能较好的抵抗波动,收益相对稳定。

国债政金债ETF(511580)实行"T+0"交易制度,可以当日买入卖出,交投相当活跃。截至8月20日,该只ETF今年日均成交额为1.58亿元,平均换手率82%,流动性处于市场同类产品的第一梯队水平。

此外,国债政金债ETF(511580)费用低,管理费0.15%/年,托管费0.05%/年,无申购赎回费,属于市场最低一档,交易成本低。

对于手头有闲置资金的稳健型投资者而言,当下面临存银行存款利息不断下调,货币基金收益率也不断下降,集较低波动、较低回撤和较高流动性等优势于一体的国债政金债ETF(511580)是个不错的工具,较好地满足了投资者理财求稳的需求。

当博弈异常激烈时,采取稳健的投资策略也不失为上上策。

风险提示:

上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。